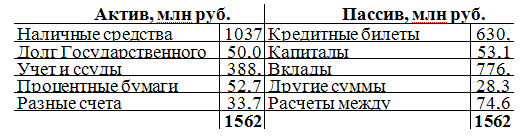

Соединяя однородные суммы, можно этот баланс изобразить в таком виде:

Если устранить из приведенного баланса кредитные билеты, выпущенные в обращение, которые являются обязательством банка лишь в том смысле, что банк обязан производить по ним размен, то оказывается, что главные средства банка составляют вклады — 776 млн и его капитал — 53 млн рублей, причем из этих средств на разные ссуды обращено 389 млн рублей; остальные же суммы имеются в наличности главным образом в золоте.

Кроме Государственного банка, служащего для краткосрочного кредита, в России существуют еще два государственных банка для кредита долгосрочного, именно банки Дворянский и Крестьянский.

Дворянский банк учрежден в 1885 году. Цель его, согласно уставу, заключается в поддержании землевладений потомственных дворян посредством выдачи наличными деньгами ссуд под залог принадлежащих им земель.

По существу, операции этого банка ничем не отличаются от операций частных ипотечных банков. Как и в частных банках, ссуды из Дворянского банка обеспечиваются запрещениями на недвижимое имущество, причем средства для выдачи ссуд получаются посредством выпуска закладных листов. Уплата по этим листам процентов и погашения производится из сумм, поступающих от заемщиков в платежи по ссудам. Размер ссуд не должен превышать 60 % оценки имений; в виде исключения допущена выдача ссуд до 75 % оценки. Срок ссуд определен от 11 до 67 лет.

Главная особенность банка заключатся, кроме его сословности, в характере выпускаемых им закладных листов. Они обеспечиваются не только заложенными в банке имениями, но и всеми средствами, в распоряжении правительства состоящими, другими словами, эти листы суть гарантированные правительством бумаги. Обстоятельство это дает возможность банку дешевле занимать необходимые для ведения операций средства. Кроме того, следует заметить, что в 1889 году произведен был выпуск особых закладных листов Дворянского банка с выигрышами, и эти листы, которые при нарицательной цене в 100 рублей были помещены по 215, дали банку очень крупный дешевый капитал. Располагая, таким образом, более дешевыми средствами, Дворянский банк может оказывать разные льготы своим заемщикам, и рядом высочайше дарованных дворянству милостей проценты по ссудам были понижены с первоначально назначенного размера 5 годовых до 4 1/2 и 4, а в 1897 году для ссуд, выданных до 1 мая того же года, процент был понижен до 3 1/2.

Сумма выданных из Дворянского банка ссуд к началу 1900 года составляла 606 миллионов рублей.

Устройство управления Дворянским банком аналогично с управлением, существующим в Государственном банке. Во главе банка поставлен управляющий и коллегиальное учреждение — совет. Отношения банка к министру финансов определяются примерно так же, как и в Государственном банке.

В 1894 году Дворянскому банку разрешена особая операция выдачи ссуд на покупку имений в девяти западных губерниях. Ссуды эти выдаются в размере до 75 % оценочной стоимости приобретаемых имений.

При Дворянском банке состоит особое учреждение, ведающее ссудами, выданными из бывшего Общества взаимного поземельного кредита. Это общество, действовавшее на общих началах ипотечных банков, имело ту особенность, что выдавало ссуды не только в кредитных рублях, но и в рублях золотом, и выпускало закладные листы частью также на рубли золотом. Поэтому, когда курс кредитного рубля стал падать, заемщики общества оказались в очень стесненном положении, и оно стало испытывать большие затруднения в производстве платежей по своим закладным листам. Вследствие этого решено было приступить к ликвидации общества, и в 1890 году дела его переданы были в Дворянский банк, причем для заведования ими в этом банке учрежден Особый отдел.

Крестьянский банк учрежден ранее Дворянского банка именно в 1882 году. На основании действующего его устава, высочайше утвержденного 27 ноября 1895 года, банк имеет целью оказывать крестьянам содействие к приобретению в собственность предлагаемых для продажи земель. Это содействие выражается в том, что банк выдает под покупаемые крестьянами земли ссуды в размере до 90 % оценочной стоимости земель. Таким образом, крестьяне могут приобретать земли, имея наличными деньгами лишь 10 % их стоимости и получая остальную сумму при посредстве Крестьянского банка. Кроме того, банк выдает ссуды под купленные крестьянами без содействия банка земли для погашения обеспеченных на этих землях долгов по покупке земель.

Ссуды производятся на общих основаниях ссудной операции в ипотечных банках (под обеспечение землями). Проценты по ссудам, установленные при учреждении банка в 5 1/2 годовых, были последовательно понижены до 4 годовых.

Что касается средств для производства операций, то они получаются главным образом посредством выпуска долгосрочных обязательств, которые именуются свидетельствами Крестьянского банка. Подобно закладным листам Дворянского банка, свидетельства Крестьянского банка обеспечиваются как принятыми в залог землями, так и всеми средствами, состоящими в распоряжении правительства, т. е. пользуются правительственной гарантией. Кроме выпуска долгосрочных обязательств, для усиления средств банка производится с 1895 года ежегодное отчисление некоторой части поступающих с крестьян выкупных платежей, с целью предоставления банку возможности оказывать большему числу лиц из крестьянского сословия содействие к приобретению земель. Отчисления эти должны продолжаться до тех пор, пока собственный капитал банка не достигнет 50 млн рублей.

Сумма ссуд, выданных из Крестьянского банка, составляла к началу 1900 года 170 млн рублей.

Сверх выдачи ссуд на указанных выше основаниях Крестьянскому банку, по новому его уставу, дозволено временно производить покупку земель за свой счет и продажу этих земель, по возможности, крестьянам.

Управление Крестьянским банком организовано так же, как и Дворянским банком. Во главе его поставлены совет и управляющий банком, обязанности которого возложены на управляющего Дворянским банком. Крестьянский банк непосредственно подчинен министру финансов.

Лекция XXVI

Бумажные деньги. — Их происхождение. — Характерные признаки бумажных денег: неразменностъ на металл, принудительный курс, обязательность как законного платежного средства. — Невозможность для бумажных денег служить прочным мерилом ценности. — Влияние на их ценность спроса на металл, соотношения между потребностью в денежных знаках и количеством выпущенных бумажных денег, вероятности новых их выпусков или восстановления размена, общих экономических условий. — Влияние на ценность бумажных денег условий международного обмена. — Влияние ценности бумажных денег на колебания товарных цен. — Отсутствие при режиме бумажных денег эластичности денежного обращения. — Последствия бумажно-денежного обращения — неустойчивость промышленной деятельности, дороговизна кредита, возбуждение спекуляции, дороговизна товаров, повреждение государственного хозяйства, ослабление ресурсов военного времени. — Способы восстановления денежного обращения: нуллификация, восстановление ценности бумажных денег до ценности металла, девальвация и фиксация курса.

Нам уже известно, что наряду с полноценной монетой в обращении находится так называемая разменная монета, внутренняя ценность которой совершенно не соответствует ее нарицательному достоинству. Несмотря на то что разменная монета представляет собой условный денежный знак, суррогат настоящих денег, опыт показывает, что в известных пределах она беспрепятственно исполняет функцию платежного средства. Вообще было замечено, что потребность в меновом орудии — денежных знаках — настолько велика, что даже испорченная и истертая монета иногда продолжает служить в качестве платежного средства в полном соответствии со своим нарицательным достоинством. Этому явлению денежного обращения обязана своим происхождением мысль о выпуске бумажных знаков.