В чистом виде такая денежная политика, основанная на связи уровня валютных резервов центрального банка и уровня денежного предложения, получила название currency board, и она зачастую используется для стабилизации макроэкономической ситуации в стране. Особенно эффективно ее применение в относительно маленьких и открытых экономиках с преимущественной долей сектора услуг. Более традиционной и широко распространенной политикой является сочетание нескольких каналов регулирования денежного предложения: в дополнение к управлению валютными резервами применяются операции с банковским сектором (кредитование или операции с ценными бумагами) и операции с бюджетами. Такая, многоканальная система управления денежной ликвидностью к началу 1996 года возникла в полном объеме и в России.

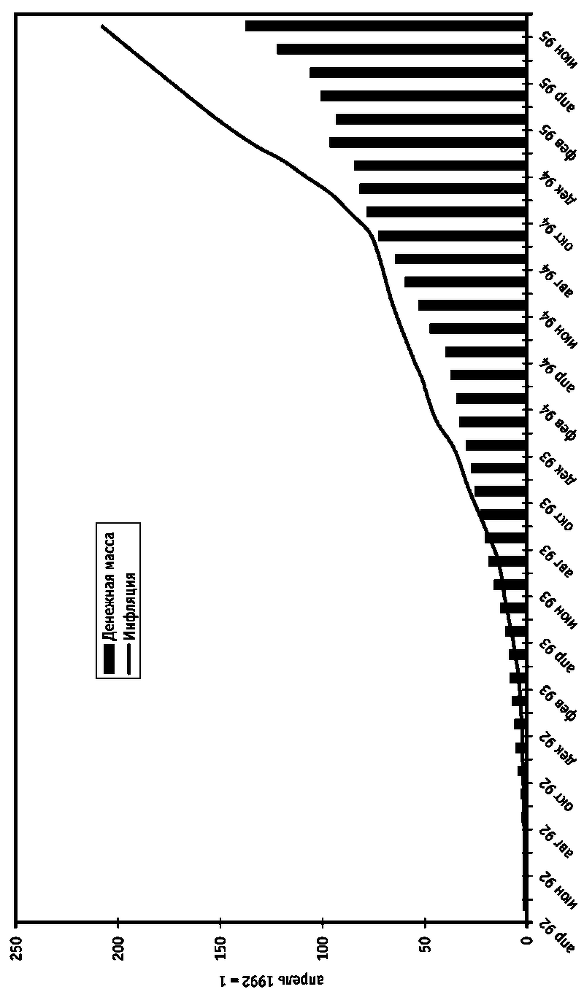

Динамика инфляции и денежной массы в России, апрель 1992 – июнь 1995

Отказ Правительства и Центрального банка от использования денежной эмиссии для решения бюджетных проблем привел к тому, что деньги постепенно стали восстанавливать свою ценность, количество денег в экономике начало расти быстрее, чем росли цены.

Опыт 1995 года, когда главным каналом роста денежного предложения были покупки иностранной валюты Центральным банком, позволял надеяться на то, что и в последующие годы денежная политика будет строиться главным образом в расчете на последовательную дедолларизацию российской экономики: создание системы рефинансирования банков, поддержание положительного уровня процентных ставок, отказ от эмиссионного финансирования бюджета со всей очевидностью должны были привести к постепенной реализации предприятиями и населением своих валютных сбережений. Основанием для такой надежды служила разница в уровне процентных ставок по рублевым и валютным активам в России; продажа валюты в этой ситуации позволяет перевести активы в более доходные категории.

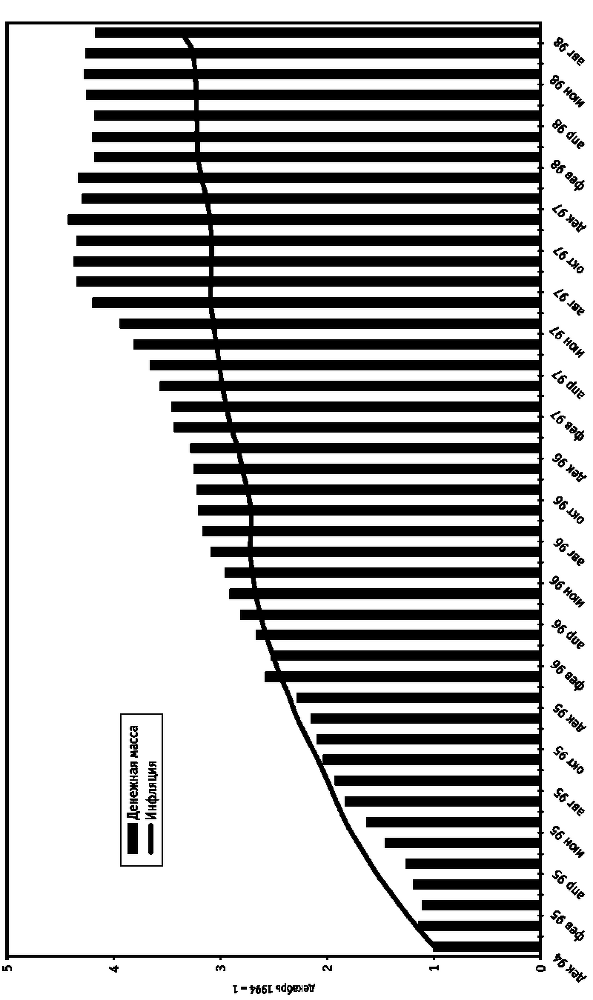

Динамика инфляции и денежной массы в России, декабрь 1994 – август 1998

Плата за политическую стабильность

Первый квартал 1996 года, казалось, подтвердил обоснованность таких надежд. Традиционно первый и третий кварталы складываются не в пользу Центрального банка на валютном рынке: спрос на валюту в силу сезонных факторов превышает предложение (обратная ситуация складывается во втором и четвертом кварталах), в силу этого Банк России вынужден продавать валюту В этом году объем валютных интервенций был существенно меньше обычного, а допуск нерезидентов на рынок ГКО позволил Банку России избежать существенной потери валютных резервов по совокупности операций. Однако в экономику вмешалась политика, вернее, приближающиеся президентские выборы.

Оглядываясь сегодня назад, можно смело утверждать, что именно в это время по устойчивости бюджетной системы были нанесены серьезнейшие удары, оправиться от которых федеральному бюджету так и не удалось. С одной стороны, требовательность государства в деле уплаты налогов упала до беспрецедентно низкого уровня, перед выборами Правительство не хотело ссориться ни с кем и не требовало уплаты налогов. С другой стороны, Минфину приходилось демонстрировать чудеса изворотливости и изыскивать источники финансирования бюджета.

В ход пошли чрезвычайные внешние заимствования у Германии и Франции, сильнейшее политическое давление на МВФ с целью добиться выделения ежемесячных траншей кредита (несмотря на ухудшающееся положение со сбором налогов – одним из важнейших показателей выполнения программы), размещение новых траншей валютных облигаций («вэбовок»), заимствования на рынке ГКО по ставкам, превышающим уровень 100% годовых, приобретение Центральным банком государственных ценных бумаг на аукционах, когда полное погашение ранее размещенных выпусков оказывалось невозможным на суммы до 1,5 трлн руб.

Но и всего этого не хватало для финансирования расходных обещаний. Правительство сильнейшим образом давило на Центральный банк, пытаясь получить дополнительные ресурсы для бюджета. И нельзя сказать, что это давление было безрезультатным: Центральный банк согласился на выплату компенсаций вкладчикам Сбербанка за счет предоставления ресурсов Сбербанку, покупал запасы драгоценных металлов у Минфина, предоставлял страховые депозиты росзагранбанкам, которые позволяли им вкладывать свои ресурсы в государственные ценные бумаги.

Все это привело к тому, что на экономику обрушился огромный поток бесплатных денег, который не только удовлетворил естественный спрос на них, не потребовав никакой платы (ни продажи активов, ни уплаты процентов), но и создал всеобщую иллюзию избыточности денег. Как это традиционно бывает в России, избыток денег, подогреваемый опасениями за исход выборов[18], выплеснулся на валютный рынок, валютные интервенции Банка России за второй квартал 1996 года составили около 3 млрд долларов. Банк России реально ощутил опасность дестабилизации макроэкономической ситуации в стране и потери контроля над денежной сферой. Это заставило Центральный банк в определенный момент заявить о невозможности дальнейшего «накачивания» экономики рублевыми ресурсами.

Из письма Председателя Банка России

Президенту Российской Федерации (21 мая 1996)

В соответствии с Вашим поручением по результатам совещания 16 мая 1996 г. специалистами Банка России проведен анализ возможностей и последствий направления Банком России в кратчайшие сроки существенной суммы средств для финансирования рас ходов федерального бюджета (до 10 трлн рублей в период до середины июня с. г.)…

…Как собственный анализ Банка России, так и обсуждение всех видов операций со специалистами Министерства финансов и других правительственных органов показали наличие серьезных финансовых, экономических и юридических ограничений, делающих невозможным обеспечение притока средств в указанном выше объеме в столь ограниченный период времени.

…Самые главные проблемы возникли при анализе последствий реализации вышеизложенных предложений, которые могут проявиться на внутреннем валютном рынке.

В настоящее время золото-валютные резервы Банка России составляют 16,6 млрд долларов, из них золото в слитках на сумму 2,7 млрд долларов. Как Банк России уже информировал Вас ранее, наиболее существенная часть его валютных резервов, 7,5 млрд долларов, размещена в высоколиквидные доходные активы на мировом финансовом рынке, и именно эта часть валютных резервов используется Банком России для поддержания курса рубля на внутреннем валютном рынке.

…С учетом складывающейся на валютном рынке ситуации представляется, что такой ликвидный резерв является минимально необходимым для предотвращения опасности невыполнения обязательств Правительства и Банка России по курсовой политике.

Приближение выборов и ожидание возможных перемен в политической и экономической жизни России резко активизировало спрос на иностранную валюту. Так, если на протяжении августа – марта Банку России удавалось удерживать свои валютные резервы практически на одном уровне (объем продаж на внутреннем рынке составлял не более 200 млн долларов), то в апреле Банк России продал на внутреннем валютном рынке около 1800 млн долларов и еще 870 млн долларов были проданы за первые двадцать дней мая.

Анализ Банка России показывает, что в плавно текущей политико-экономической ситуации спрос на иностранную валюту в ближайшие недели не уменьшится и потребует от Банка России продажи 0,8—1 млрд долларов в период до конца мая, в первые две недели июня спрос на иностранную валюту может составить 1,5—2 млрд долларов, а между первым и вторым турами президентских выборов еще 2—3 млрд долларов. Источником рублевой ликвидности в этом случае будут средства населения и средства, выводимые с рынка ГКО—ОФЗ.

Эмитирование в этой ситуации Банком России 10 трлн рублей для нужд бюджета в мае (эквивалент 2 млрд долларов) резко обострит ситуацию на валютном рынке. Если вдобавок предположить, что в жизни России произойдут какие-то сильные потрясения, которые проявятся в росте алармистких настроений населения, еще один всплеск доходности на рынке ГКО—ОФЗ, то последствия этого могут стать поистине катастрофическими: продажа всего лишь 10% «совокупного портфеля» ГКО означает эмиссию 10 трлн рублей, а масштаб ажиотажной «потребности» населения в наличных рублях, снятых со вкладов в банки, даже трудно оценить – он может измеряться суммами в 2—3 трлн рублей в день[19].

…Если же эмиссионная деятельность будет происходить в интересах бюджета, или неосторожные действия или заявления дестабилизируют экономическую ситуацию, то это поставит под угрозу возможность удержания курса рубля в объявленных рамках между двумя турами выборов. Следовательно, накануне решающего выбора Россия может получить девальвацию курса рубля, что безусловно будет расценено как провал всей экономической политики. Совершенно очевидно, кроме того, что повышенная эмиссионная активность, особенно залповая, в существенной мере сможет изменить инфляционные тенденции на, сначала плавно, а затем и быстро повышательные.

Таким образом, за пять-шесть недель Россия может растерять все то, чего она достигла за четыре года упорного движения вперед, все то, чем может и должно гордиться правительство, все то, что составляет результат экономической политики. В этой ситуации, Банк России считает своим долгом сделать все возможное, чтобы предотвратить такое развитие событий, обеспечить стабильность экономической ситуации и курса национальной валюты.

Ни Президент, ни Правительство не захотели принять эту позицию во внимание[20]. В ответ на столь решительное предупреждение об опасности дестабилизации денежной сферы, по инициативе Минфина был принят известный Указ Президента России (№753 от 22 мая 1996 г.) о перечислении Центральным банком 5 триллионов рублей в федеральный бюджет. Противоречие этого документа закону «О Центральном банке» было настолько очевидно, что собравшийся на экстренное заседание[21] Совет директоров Банка России отказался выполнять требование данного Указа.