Отсутствие оснований для обложения единым налогом на вмененный доход деятельности по размещению рекламы внутри общественного транспорта путем нанесения на внутреннюю обшивку салона одноразовых наклеек (стикеров), содержащих рекламную информацию

Согласно подпункту 11 пункта 2 статьи 346.26 Налогового кодекса РФ на систему налогообложения в виде единого налога на вмененный может переводиться деятельность по распространению и (или) размещению рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах. Согласно пункту 3 статьи 346.29 НК России физическим показателем для данного вида деятельности является количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы. Исходя из норм статьи 346.27 НК России под распространением и (или) размещением рекламы на автобусах любых типов, трамваях, полуприцепах и т. д. понимается деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации, предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие, путем размещения рекламы на крышах, боковых поверхностях кузовов указанных объектов, а также установки на них рекламных щитов, табличек, электронных табло и иных средств рекламы. При этом данной статьей НК России не предусмотрено распространение и размещение рекламы внутри автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей и т. д. Учитывая изложенное, распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях и т. д. может осуществляться только посредством размещения наружной рекламы на данных объектах. Таким образом, деятельность по размещению рекламы внутри общественного транспорта путем нанесения на внутреннюю обшивку салона одноразовых наклеек (стикеров), содержащих рекламную информацию не подлежит налогообложению единым налогом на вмененный доход.

Плательщик единого налога на вмененный доход не всегда обязан предоставлять все затребованные налоговыми чиновниками документы

Многие привыкли к тому, что, принимая декларации, налоговые чиновники требуют представить им дополнительные документы. У «вмененщиков» чаще всего требуют документы на помещение, штатное расписание, бухгалтерские регистры. Однако налоговые чиновники нередко превышают свои полномочия – они вправе запрашивать далеко не все и тем более не любые документы. Кроме того, свои требования о представлении документов в любом случае налоговые чиновники обязаны обосновать. Причем если речь идет об уточненной декларации по единому налогу на вмененный доход, то они обязаны соблюдать еще несколько дополнительных правил.

Когда фирма сдает декларацию, то запрашивать у нее дополнительные документы налоговые чиновники в принципе не имеют права. Делать это они могут лишь во время проверок (статья 93 НК России). Однако и во время проверок налоговики могут запросить далеко не всю и не любые первичные документы. Дело в том, что запрашивать первичные документы при камеральной проверке налоговые чиновники вправе лишь в том случае, если в декларации по ЕНВД обнаружена ошибка. В рамках камеральной проверки налоговики должны проверять только правильность заполнения декларации, обращая внимание на то, какого числа «вмененщик» отчитался, нет ли в форме арифметических или технических ошибок. Но даже если в декларации по ЕНВД имеются ошибки, запросить у налогоплательщика налоговые чиновники вправе не всякую «первичку», а только ту, которая имеет непосредственное отношение к выявленным неточностям. Например, чтобы выяснить, базовую доходность какого вида деятельности должна была применять фирма, налоговые чиновники вправе попросить учредительные документы (у ПБОЮЛ – свидетельство о регистрации). Поэтому, направляя требование о представлении «первички», налоговики должны указать, какие именно неточности ими обнаружены. Только в таком случае будет видна связь между ошибками и запрашиваемыми документами. Если же в требовании не указано, какие именно неточности допущены налогоплательщиком и какие именно документы он должен представить, можно документы вообще не представлять, а оштрафовать фирму за непредставление «первички» по статье 126 Налогового кодекса РФ в этом случае налоговый орган не имеет права.

Налоговики проводят камеральную проверку любых деклараций, в том числе и уточненных (статья 88 НК России). Причем камеральная проверка проводится не только по уточненным декларациям, составленным из-за ошибок, в результате которых возникла недоимка по налогу. Проверяют «уточненку» и в том случае, если у фирмы возникла по налогу переплата. Хотя составлять уточненную декларацию в таком случае Налоговый кодекс РФ не требует, но без нее налоговики откажутся возвращать переплату или не засчитают ее в счет будущих платежей. В этой связи важно отметить, что налоговики не вправе отсрочить зачет или возврат налога на то время, пока будут проверять «уточненку». Если налоговые чиновники не успели проверить уточненную декларацию, то это не повод для того, чтобы нарушать сроки зачета или возврата налога.

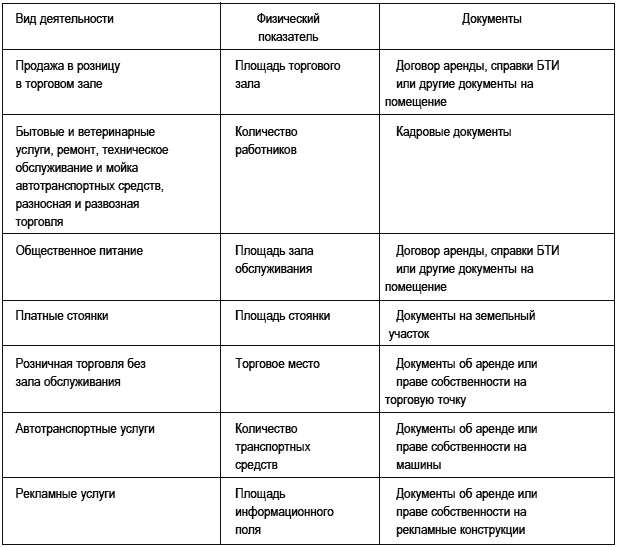

При выездной налоговой проверке налоговики вправе попросить «первичку» (статья 93 НК России), но только ту, которая реально необходима для проверки – т. е. запрашиваемые документы должны быть связаны с тематикой проверки. Поэтому в требовании налоговые чиновники и в этом случае должны четко указать, какие документы налогоплательщик должен представить. В частности, это могут быть документы, из которых виден размер физического показателя, используемого при расчете ЕНВД. Перечень таких документов указан ниже в таблице.

Кроме указанных выше в таблице документов налоговые чиновники при проверке вправе запросить документы, на основании которых исчислялись пенсионные взносы и пособия по временной нетрудоспособности, поскольку эти суммы уменьшают исчисленный ЕНВД (статья 346.32 НК России).

«Вмененщики» в отличие от «упрощенцев» обязаны вести бухгалтерский учет. Поэтому налоговые чиновники при выездной налоговой проверке часто требуют, чтобы «вмененщик» им показал, как на фирме организован и ведется бухучет, смотрят учетные регистры, записи по счетам бухгалтерского учета (проводки) и первичные документы. Однако они вправе требовать далеко не все документы по бухгалтерии. Дело в том, что в статье 88 Налогового кодекса РФ четко сказано, что налоговые чиновники могут проверять только правильность исчисления налогов. Поэтому они вправе смотреть и изучать только те данные бухгалтерского учета, которые были использованы при расчете ЕНВД.

Если же проверяющие обнаружили, что фирма неправильно рассчитала пенсионные взносы, то оштрафовать ее могут по статье 15.11 Кодекса РФ об административных правонарушениях, но только в том случае, если из-за ошибки показатель отчетности или сумма взноса искажены не менее чем на 10 процентов.

Плательщики ЕНВД должны соблюдать порядок ведения кассовых операций (статья 346.26 НК России). Это означает, что «вмененщику» нужно применять при наличных расчетах ККТ, вести кассовую книгу, соблюдать лимит расчетов наличными и т. д. Поэтому налоговые чиновники вправе проверять полноту приходования фирмой полученной от реализации выручки, соблюдение правил применения ККТ, соблюдение лимита остатка в кассе и расчетов наличными деньгами между юридическими лицами (пункт 1 статьи 7 Федерального закона от 22 мая 2005 г. № 54-ФЗ, статья 23.5 Кодекса РФ об административных правонарушениях). Законом № 54-ФЗ уточнено, что налоговики вправе запросить те документы, на основании которых приходуется наличная выручка – кассовые чеки, расходные и приходные кассовые документы (ордера) и т. д. Кроме того, на основании статьи 23.5 Кодекса РФ об административных правонарушениях налоговые чиновники могут затребовать также кассовую книгу и иные документы, подтверждающие, что фирма соблюдает лимит остатка в кассе, а также лимит наличных расчетов с организациями.