Обычный кредитор, наоборот, не обязан продавать долг и не имеет ограничений по времени, поэтому имеет возможность продать долг не по ликвидационной, а по рыночной стоимости. Тем не менее, по мере роста количества участников и интереса к долгам как активу, долги в процедурах банкротства в последнее время продаются по ценам, близким к рыночным. Все чаще и чаще в торгах участвуют более 10 участников, которые в ходе аукциона поднимают цену до рыночного уровня.

Свою специфику имеет и публичное предложение в процедурах банкротства. Первые и вторые торги проводятся в форме аукциона на повышение. Более 90% таких торгов признаются несостоявшимися, что свидетельствует о систематически ошибочном определении начальной цены. Большинство сделок заключается на этапе публичного предложения, но и оно не совершенно.

Утверждая положение о продаже имущества, кредиторы сразу определяют цену отсечения – уровень, ниже которого нельзя опуститься в ходе торгов. Тем не менее, эта цифра имеет психологический эффект, и участники часто покупают долговые активы по цене, близкой к цене отсечения.

Вторая проблема публичного предложения в том, что покупка долгов на торгах имеет много рисков в связи с несовершенной системой раскрытия информации об активе. Если на «внебанкротном» рынке долгов покупатель может задать продавцу интересующие вопросы или запросить недостающие документы, то участник торгов лишен такой возможности. Он может лишь направить заявку на ознакомление с теми документами, которые заранее подготовил организатор.

Похожая ситуация с договором уступки права требования, который подписывает продавец с участником, выигравшим торги. Его текст никак не регламентируется законодательно, и невозможно как-либо повлиять на его содержание. Подавая заявку на участие в торгах, участник соглашается с договором. Совокупность этих условий приводит к тому, что торги долговыми активами в процедурах банкротства, несмотря на наличие множества законодательных правил, продолжают оставаться «распродажей».

В последние годы мы видим определенные изменения и тренды на рынке долгов.

Во-первых, экономически нестабильные времена выступают драйвером развития рынка долгов. Мы помним мораторий на взыскание, санкции – все эти события привели к тому, что компании стали рассматривать дебиторскую задолженность не только как строчку в балансе, но и как актив, который можно продать.

Во-вторых, сразу несколько профессиональных участников, следуя за трендом, активизировали работу на рынке долгов, включая маркетплейс долгов Долг.рф. Пока еще рынок не перешел в фазу организованного, но его уже нельзя назвать «диким». Портал Долг.рф поменял стратегию и превратился из доски объявлений в маркетплейс, реально помогающий участникам рынка продать и купить дебиторскую задолженность.

В-третьих, все больше людей узнает о том, что дебиторскую задолженность можно продавать, и все больше людей готовы выстраивать реальный юридический бизнес на покупке и взыскании долгов. Ежемесячно на портал Долг.рф приходит порядка 100 запросов на продажу дебиторской задолженности. И я понимаю, что количество обращений растет. И это не «банкротные» миллиарды за 3 копейки, а понятные, «живые» долги реальных людей и компаний.

Рынок пока не настолько емкий и не может «переварить» все долги, которые хотелось бы продать. Но мы уже сейчас понимаем, что продается, а что – точно нет, и понимаем, какие запросы потенциальных покупателей актуальны. Мы консультируем продавцов, чтобы они могли ориентироваться: какие долги и по какой цене можно продать.

§3. Перспективы бизнеса на рынке долгов

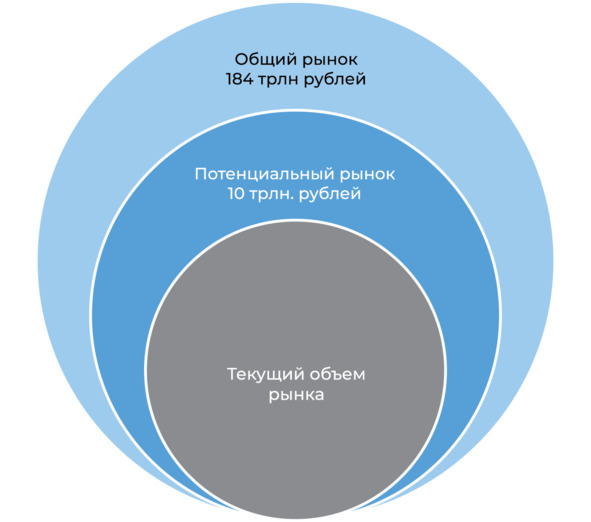

В любой книге о стартапах или статье о правилах составления бизнес-плана вы найдете универсальный совет: прежде всего оцените объем рынка. Поэтому, прежде чем говорить о бизнесе, нужно поговорить о масштабах рынка. Для этого нам нужно понять его размер, потенциал, и те объемы, которые существуют в настоящее время.

Общий и потенциальный рынок можно рассчитать, исходя из объемов просроченной задолженности в экономике. Для этого я обратился к источникам статистических данных. Согласно данным официальной статистики общий размер дебиторской задолженности компаний в стране составляет 86 трлн рублей.5

По данным Росстата размер просроченной дебиторской задолженности компаний достигает почти 4,5 трлн рублей. Причем, только за непростой 2022 год просроченная задолженность выросла на 44%!6

Именно 2022 год ознаменовался резким скачком просроченной дебиторской задолженности в экономике и, согласно данным статистики, такого роста не было аж с 1998 года! Мы можем рассматривать этот резкий рост либо как проблему, либо как возможность. Для профессионалов рынка долгов это, скорее, возможность, поскольку она говорит о значительном росте рынка и остроте проблемы просроченной задолженности.

Но абсолютные цифры мало что нам говорят. 4,5 триллиона рублей – это много или мало? Давайте сравним с теми рынками, объемы которых нам известны. По данным Центрального банка РФ общий кредитный портфель составляет порядка 88 трлн руб., а задолженность по кредитам достигла почти 4 трлн руб., из которых около 1,2 трлн – это кредиты физических лиц.7 Получается, что объем просроченной дебиторской задолженности в экономике больше, чем вся просроченная задолженность по всем кредитам. Сравнивая с рынком кредитного коллекторства можно сказать, что объем рынка дебиторской задолженности в 4 раза больше, чем все просроченные кредиты по физическим лицам.

И это далеко не весь рынок долгов! Долги физических лиц вообще не поддаются учету. Я уверен, что почти у каждого был случай: друзья, партнеры или знакомые занимали и не вернули деньги. Этих цифр нет в официальной статистике, но таких ситуаций – сотни миллионов.

По моим оценкам, судя по количеству поступающих запросов на портал Долг.рф, долгов граждан по количеству в 2—3 раза больше, чем дебиторской задолженности юридических лиц. А по сумме, наоборот, в несколько раз меньше. Полагаю, что общий размер частных долгов можно оценить в 10 трлн руб. при консервативном подходе, а размер просроченных долгов может составлять порядка 1—1,5 трлн руб.

Таким образом, общий и потенциальный объем рынка мы можем оценить в 184 трлн руб. и 10 трлн руб. соответственно.

Изучив эти данные, можно понять, что на рынке долгов действительно есть с чем работать. Мы видим, что потенциальный рынок огромен и, судя по относительно небольшому текущему объему рынка, имеет тенденцию к росту.

Второй важный аспект, который я рассматриваю, – это зрелость рынка долгов. Является ли рынок долгов зрелым? Пока нет. В отдельных его секторах уже сложилась определенная практика и стандарты, но в остальных сделки пока происходят стихийно.

В книге «Стратегия голубого океана»8 как раз описываются подобные рынки, которые называются «голубыми океанами». Они пока еще стихийны, свободны от большого количества других игроков, и потому предоставляют большие возможности для развития нового бизнеса. В противовес им авторы говорят о «красных океанах» – устоявшихся рынках, на которых конкуренты «толкаются локтями» и ведут ожесточенную конкурентную борьбу, постоянно снижая цены и тем самым уменьшая среднюю норму прибыли в отрасли.

Таким «красным океаном» я считаю, например, отрасль юридических услуг и банкротства. Количество игроков здесь измеряется десятками и сотнями тысяч, и идет ожесточенная борьба за клиента. Это также привлекает внимание государства, и для наведения порядка в таких отраслях применяется достаточно жесткое регулирование.