Именно поэтому разработан и применяется алгоритм быстрой оценки, основанный на долговом рейтинге, поскольку именно возможность должника платить по своим долгам является основным фактором, который говорит о том, дорого или дешево может стоить долг.

При оценке наша задача: узнать насколько должник сейчас является платежеспособным, а также насколько вероятен риск того, что он может стать неплатежеспособным в будущем (риск банкротства).

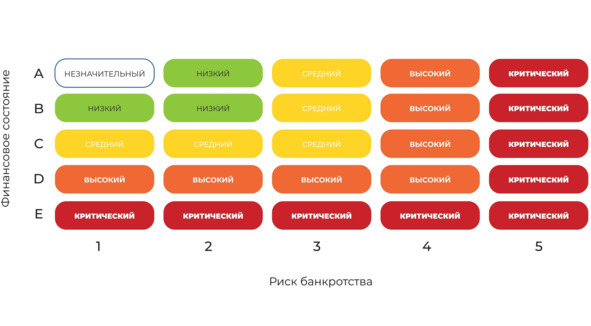

Долговой рейтинг включает следующие два измерения:

• буквенное (A, B, C, D, E), которое характеризует финансовое состояние организации. При присвоении буквенной части учитывается ряд ковенант, таких как наличие задолженности по налогам, непредставление отчетности более 1 года или представление нулевой отчетности, сумма предъявленных исков и так далее;

• цифровое (1, 2, 3, 4, 5), которое характеризует риск банкротства.

Наука финансового анализа использует различные модели для анализа вероятности банкротства:

• модель Альтмана, в соответствии с которой вероятность банкротства зависит от коэффициента текущей ликвидности и коэффициента финансовой зависимости;

• модель Сайфуллина—Кадыкова, в которой используется больше факторов, таких как коэффициент текущей ликвидности, степень интенсивности оборота авансируемого капитала, коэффициент менеджмента и коэффициент рентабельности собственного капитала;

• шестифакторная модель Зайцевой, в которой она попыталась математически связать вероятность банкротства с шестью финансовыми коэффициентами;

• помимо сложных математических методов, используются скоринговые методы и подходы, основанные на системе критериев. Они понятны, но не дают обобщающей оценки.

Один из таких подходов, применяемых на государственном уровне для оценки платежеспособности стратегических предприятий (приказ Минэкономразвития России №104 от 21.04.2006), представляет собой модель анализа риска банкротства, которая предполагает деление компаний на 5 групп по определенным финансовым критериям и рискам.

Основываясь на данной модели, при расчете долгового рейтинга используются следующие группы:

Группа 1 – платежеспособные должники, которые имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества.

К данной группе должник относится в случае, если степень платежеспособности по текущим обязательствам меньше или равна 6 месяцам, и (или) коэффициент текущей ликвидности больше или равен 1.

Группа 2 – должники, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности.

К данной группе должник относится в случае, если степень платежеспособности по текущим обязательствам больше 6 месяцев, и одновременно коэффициент текущей ликвидности меньше 1.

Группа 3 – должники, имеющие признаки банкротства, установленные Законом о банкротстве, в отношении которых подано исковое заявление о взыскании долга. Учитывается наличие задолженности более 5% от выручки, но не менее 300 тысяч рублей (признак банкротства).

Группа 4 – должники, у которых имеется непосредственная угроза возбуждения дела о банкротстве.

Наличие исполнительного производства на сумму более 5% от выручки, но не менее 300 тыс. руб. или наличие публикации о намерении обратиться с заявлением о банкротстве.

Группа 5 – объекты учета, в отношении которых арбитражным судом принято к рассмотрению заявление о признании должника банкротом.

Благодаря долговому рейтингу, разрозненные показатели должников приводятся к «общему знаменателю», к стандартной шкале, благодаря которой, их становится возможно сравнивать и анализировать.

Все данные могут быть представлены в форме матрицы рисков.

На основе долгового рейтинга должники могут быть распределены на следующие группы:

1. Финансово устойчивый должник (А1)

Основной источник погашения долга – денежный поток от текущей деятельности, то есть выручка.

Характеристика риск-профиля:

• положительная динамика выручки;

• наличие прибыли (отсутствие убытков);

• наличие основных средств на балансе;

• коэффициенты ликвидности и платежеспособности выше пороговых значений.

2. Платежеспособный «рабочий» должник (B1, B2, A2)

Рабочая ситуация, поскольку у многих компаний могут быть небольшие временные проблемы. Основной источник погашения – активы организации.

Характеристика профиля:

• действующая организация;

• не нулевая выручка;

• наличие основных средств и иных активов.

3. «Компания-пустышка» (C1 – C3, B3, A3)

Как правило, у таких компаний нет собственных источников для погашения долга, либо они юридически труднодоступны. Погашение задолженности возможно в процедурах банкротства, в том числе за счет активов бенефициара.

Характеристика профиля:

• отсутствие стабильной выручки;

• отсутствие ликвидного имущества, на которое может быть обращено взыскание.

4. Сомнительная («техническая») компания (D1 – D4, A4, B4, C4)

Компания имеет плохое финансовое состояние, является неплатежеспособной, в результате чего находится в шаге от банкротства.

5. Банкрот или почти банкрот (E1 – E5, A5, B5, C5)

Фактический или юридический банкрот. Для погашения долга можно рассчитывать только на инструменты законодательства о банкротстве.

Практика продажи долгов показала, что долги более платежеспособных должников продаются дороже, а менее платежеспособных – дешевле. В результате изучения кейсов из своего опыта я пришел к идее сопоставить долговой рейтинг, характеризующий совокупность финансово-правовых рисков должника, с ценой продажи долгов. Получилась следующая матрица.

Например, долговой рейтинг должника С2. Это означает, что при прочих равных условиях он, скорее всего, попадет в диапазон от 5 до 15%. Сразу хочу сказать, что платежеспособность должника – далеко не единственный параметр, который определяет цену долга. На цену влияет множество таких факторов, как наличие подтверждающих документов, прогнозируемые сроки взыскания, наличие обеспечения долга, наличие вступившего в силу судебного решения и многие другие.

Однако в абсолютном большинстве случаев не важно, есть ли у вас решение или нет, и все ли в порядке с подтверждающими документами. Если должник, как говорят профессиональные взыскатели, «пустой», то многие остальные параметры теряют смысл.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.