Мнение Счетной палаты РФ: «…Единая ставка налога привела к тому, что лица, извлекающие крупные доходы, несут меньшую тяжесть налоговых обязательств, нежели граждане с низкими и средними доходами. Кроме того, плоская шкала подоходного налога вступает в противоречие с регрессивной шкалой единого социального налога… Целесообразно вернуться к прогрессивной шкале налогообложения доходов физических лиц, установить ставки подоходного налога, возлагающие повышенную налоговую нагрузку на крупные доходы»[31].

Мнение Всероссийского центра уровня жизни: «При введении в 2001 г. одного из самых низких в мире уровней налогообложения личных доходов, по ставке, независимой от их размеров, высказывались доводы об ожидаемом расширении налогооблагаемой базы за счет вытаскивания на «свет» денежных доходов состоятельных и богатых налогоплательщиков и, как следствие этого, увеличения доходов казны. Оказалось, что эти доводы не выдерживают испытания практикой. Абсолютный прирост сумм налога произошел, но не в связи с принятием единой ставки. Он обусловлен введением в этот период налогообложения доходов военных, сотрудников милиции и ряда других категорий населения. Что же касается влияния плоской шкалы на легализацию «черных» доходов, то этого не происходит. Те, кто не платил по ставке 60 % в 1992 г., 35 % в 1997–1998 гг., 20–30 % в 1999–2000 гг., не платят со всех сумм доходов и по ставке 13 %. Между тем в других странах состоятельные граждане сполна платят и по более высоким ставкам, достигающим 70 %…»[32].

Россия, похоже, единственная страна с плоским и таким малым налогом. При этом установленный у нас необлагаемый налогом доход 400 руб./мес. в 45(!) раз меньше среднего по Европе. Например, в Германии необлагаемый подоходным налогом ежемесячный доход равен 638 евро, а максимальный налог (42 %) берется с дохода, превышающего 4346 евро.

Совершенствование подоходного налога и связанная с ним реформа оплаты труда – одно из обязательных направлений промышленной политики. При этом, по мнению ученых Института народнохозяйственного прогнозирования РАН, «необходимой предпосылкой является осознание того, что рыночная реформа заработной платы и сопутствующие ей изменения – это не борьба с бедностью, а борьба за эффективность производства»[33].

Эксперты Всероссийского центра уровня жизни считают, что «ответ на вопрос об истинных причинах введения действующей системы подоходного налога на доходы физических лиц состоит в том, что государство ошибочно предпочло интересы сравнительно небольшой социальной группы россиян, имеющих широкие возможности влияния на политику, экономику и финансы страны, интересам большинства граждан и страны в целом»[34]. С этим мнением трудно не согласиться.

По этой же причине в нашей стране действует и льгота для богатых – регрессия единого социального налога, согласно которой при налоговой базе (годовом доходе физического лица) до 280 тыс. руб. налог уплачивается по полной ставке 26 %, от 280 до 600 тыс. руб. ЕСН – 10 %, а свыше 600 тыс. руб. – 2 %. Чем зарплата больше, тем меньше налог.

Вместе с тем администрирование налогообложения при плоской шкале намного проще, чем при прогрессивной шкале.

В качестве альтернативного варианта можно предложить «плоскую» шкалу подоходного налога со ставкой, например, 20 % с одновременным увеличением необлагаемого налогом дохода до 10 тыс. руб. При такой «плоской» шкале доля налога в доходе не превысит 13 % при зарплате до 28750 руб. в месяц, а при 20000 – доля налога в зарплате составит 10 %. Уменьшение налоговой нагрузки и рост доходов почувствует более 90 % населения России.

Одним из недостатков предлагаемого варианта может стать существенное снижение налоговых поступлений в бюджеты местных властей бедных регионов, для которых именно подоходный налог является бюджетообразующим и формируется в основном за счет налогов с низкооплачиваемых граждан. Если поднять необлагаемый подоходным налогом доход с 400 руб. до 10,0 тыс. руб., большая часть российского населения от налога будет освобождена. Повышение ставки налога до 20 % с высокооплачиваемых граждан в бедных регионах не сможет компенсировать потери, связанные с повышением необлагаемого дохода.

Местные бюджеты и сегодня получают подоходный налог не в полном объеме. Дело в том, что Налоговым кодексом предусмотрены налоговые вычеты, снижающие сумму подоходного налога к уплате. Например, при строительстве или покупке жилья сумма вычета для физического лица составляет 2 млн руб., на каждого ребенка – 1000 руб. ежемесячно и т. д. Дело хорошее, но осуществляется оно за счет местных бюджетов, которые и так сидят без денег.

Одним из способов решения проблемы могла бы стать передача местным бюджетам части налога на добавленную стоимость. Эта мера помогла бы не только компенсировать потери, связанные с предлагаемым реформированием подоходного налога, но и существенно повысила бы заинтересованность местных властей в увеличении добавленной стоимости в регионе и в соответствующем росте производства.

Промышленная политика и местные органы власти

Значительную роль в осуществлении промышленной политики, направленной на рост производства и повышение благосостояния населения, должны играть местные органы власти. Но для этого у них должны быть соответствующие средства, и, что еще более важно, эта задача должна быть перед ними поставлена и подкреплена соответствующими законами, регламентами, процедурами. Кроме того, местные власти должны быть заинтересованы в получении положительных результатов.

Сегодня всего этого почти нет.

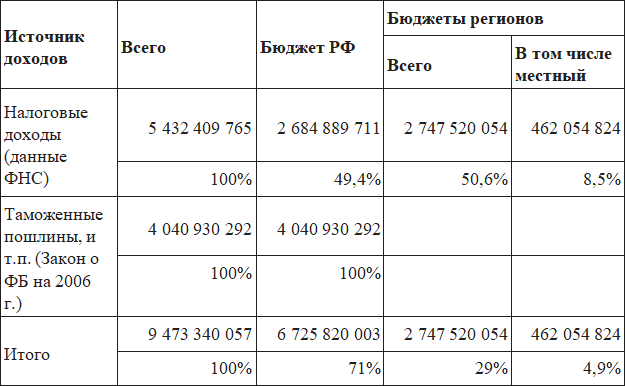

Во-первых, нет средств. Доходы консолидированного государственного бюджета распределяются так, что большинство регионов существовать на эти доходы не может и живет, в значительной степени, за счет дотаций, субвенций и субсидий из центра (см. Таблицу 2).

Таблица 2. Распределение доходов между бюджетами в 2006 г., т. р.

Источник: отчет ФНС о поступлениях налогов в 2006 г. и Закон о федеральном бюджете на 2006 г. № 189FФЗ.

Из таблицы 2. видно, что из всех доходов нашего государства (включая налоги, акцизы и таможенные пошлины) в распоряжение местных властей идет всего 4,9 % из 29 %, поступающих в регионы. А 71 % поступает в распоряжение федеральных властей.

Затем значительная часть этих средств снова возвращается в регионы. По-видимому, каждый регион получает дотации в зависимости от потребности и с учетом поведения.

Например, в структуре доходов областного бюджета Псковской области в 2006 г.[35] безвозмездные поступления из центра составляли 44 %. Процент дотаций в Псковской области – не самый большой. Если судить по рейтингу дотационности,[36] составленному Министерством регионального развития, для финансовой помощи из федерального бюджета в 2006 г. есть более важные регионы: например, финансовая помощь в доходах бюджета Республики Дагестан в январе – октябре 2006 г. она составила 79 %, Чеченской Республики – 84 %, Республики Ингушетии – 89 %. Возможно, дотации обеспечивают зависимость местных руководителей от центра. Но одновременно вызывают у них желание от этой зависимости избавиться и лишают стимулов развивать производство в регионе: зачем что-то делать, если деньги дадут и так.

По-видимому, долю консолидированного бюджета России, направляемого в адрес местных бюджетов, надо существенно увеличить. Кроме того, желательно повысить эффективность работы местных органов власти при реализации ими промышленной политики, при развитии малого и среднего производственного бизнеса, обеспечении роста производства промышленной продукции.