Именно поэтому рынок так хорошо предсказывает результаты выборов. Возможность заработать на своей осведомленности побуждает инсайдеров использовать ее, и постепенно вся информация учитывается в цене. Если выставленная кем-то цена слишком высока по сравнению с оценкой вероятности события, которая основана на общедоступной информации, то участники рынка могут получить прибыль, заключив контракт с тем, кто так неосторожен или слишком оптимистичен.

От владельцев «политического казино» — в наше время это просто сайт в Интернете — требуется совсем немногое. Они выбирают события, на которые делаются ставки, и объявляют возможные исходы («демократы выиграли», «республиканцы выиграли»). Они не участвуют в торговле: их прибыль получается из небольшой комиссии, которую платят участники каждой сделки. Рынки могут различаться несущественными деталями: например, на Iowa Electronic Market (IEM) единица расчета — обязательство платить 1 доллар, а на Intrade — обязательство выплатить 10 долларов (равны 100 базисным пунктам). Суть, впрочем, одна. Цена отражает вероятность наступления события.

Единственный в Америке рынок, где можно торговать политическими прогнозами, — это знаменитый IEM, Электронный рынок штата Айова, который поддерживается местным университетом. В отличие от рынков ценных бумаг он не регулируется, объем ставок, которые может делать один участник, ограничен 500 долларами, а университет не получает никакой прибыли, кроме бесценного материала о поведении участников на рынке. Точность предсказаний этого рынка довольно высока: хотя он существует менее 20 лет, на выборах президента США сложившаяся на IEM цена в трех случаях из четырех точнее предсказывала итоговый расклад голосов, чем наиболее совершенные опросы общественного мнения.

Других рынков, на которых участники могут и покупать, и продавать политические предсказания, в Америке нет. Сайт, на котором можно торговать предсказаниями не только об исходе общенациональных избирательных кампаний, но и о результатах выборов в каждом отдельном округе, находится за пределами США. Это связано с тем, что провести границу между политическим казино и обычным практически невозможно, а казино почти во всех американских городах строго запрещены. Тем более удивительно, что три года назад в Америке чуть было не открыли рынок для игры на самом святом — безопасности человеческой жизни.

ИГРА НА СМЕРТЬ

После терактов 11 сентября 2001 года Министерство обороны США предложило оригинальный план: создать биржу ставок на вероятность терактов. То есть такое место, где можно поставить, например, 100 долларов на то, что 1 января в Центральном парке Нью-Йорка взорвется портативная ядерная бомба. Идея состояла в следующем. Больше всего о предстоящих терактах знают, естественно, сами террористы. Подобная биржа предоставила бы им возможность заработать на этой информации — разумеется, при условии, что организаторам удалось бы убедить их в том, что анонимность свято соблюдается. В этом случае шахиды попытались бы торговать на рынке, используя свои знания — время, место, масштаб теракта. Цена, отражающая вероятность теракта, поползла бы вверх, и можно было бы приводить спецслужбы в полную боевую готовность.

Казалось бы, чем такой рынок лучше выплат вознаграждения за сведения о готовящихся терактах? Тем, что призовая сумма победителей складывается из того, что платят другие участники. Но речь идет не только об экономии государственных средств: выплата вознаграждения информаторам потому и не является распространенным инструментом для предотвращения терактов, что порождает массу ложных сообщений. Ведь, докладывая правоохранительным органам о предстоящем преступлении, человек ничем не рискует. Если его прогноз подтвердится, он получает деньги. Если он и окажется ложным, информатор ничего не теряет — не платит за ошибку из своего кармана. Более того, в этом случае у террористов появляются стимулы — сначала готовить теракт, а потом о нем предупреждать.

КТО ЗАЙМЕТ БЕЛЫЙ ДОМ.

Следующий президент США будет…

Мотивация авторов проекта «рынка предсказаний терактов» была проста. Раз рынки предсказаний так хорошо работают для выборов, то цена на «теракт такого-то числа в таком-то месте» будет хорошим индикатором реальной его вероятности. Однако замысел так и не прошел проверку боем. После того как о «бесчеловечном» и «аморальном» плане стало известно, у него не нашлось защитников ни среди политического класса, ни в кругах серьезных аналитиков. Не потому, что он плох с точки зрения экономиста. Просто пользу от такого рынка понять сложно, а громко кричать о «бесчеловечности» и «аморальности» легко.

Впрочем, у «биржи терактов» были серьезные аналитические недостатки. Например, инсайдерами для этого рынка являются не только преступники: с появлением биржи желание поиграть на ней может возникнуть и у агентов спецслужб. И, наконец, для террористов деньги — не самая главная мотивация, в отличие от игроков на других рынках. О самом кошмарном сценарии — кто-то манипулирует рынком так, чтобы спецслужбы считали, будто все хорошо, а на самом деле готовит теракт, — никто и не подумал. А зря, потому что, как показала избирательная кампания 2004 года, техническая возможность слегка манипулировать рынком предсказаний существует.

ТЕНЬ СОРОСА

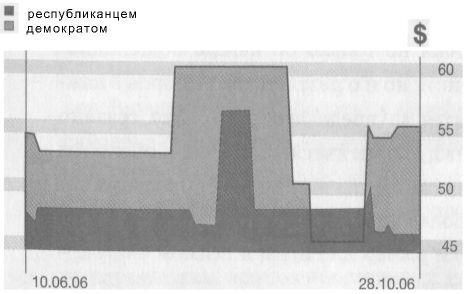

В начале октября 2004 года, за месяц до выборов президента США, средняя дневная Цена «ставки на Джорджа Буша» плавала в районе 0.54–0.55 доллара за доллар. Рынок считал, что шанс действующего президента на победу над демократическим кандидатом Джоном Керри примерно 55 процентов. На этом же уровне она держалась в первой половине дня в пятницу 15 октября, за две недели до выборов. А в 14.30 вдруг поползла вниз и в течение трех минут снизилась до 0.10 доллара. Выглядело все так, будто какой-то крупный игрок сознательно покупает все контракты, цена которых (вероятность победы Буша) выше нуля.

ПРОИГРАЮТ ЛИ РЕСПУБЛИКАНЦЫ

Ставки на исход промежуточных выборов в США.

Компания-владелец площадки потом подтвердила, что и это падение, и три подобные атаки — дело рук одного человека. Даже не имея никакой дополнительной информации, республиканские публицисты поспешили назвать этого человека — Джордж Сорос, который еще раньше пообещал пожертвовать 100 миллионов долларов на то, чтобы Буш не был переизбран. Обвинение не было доказано, да и на почерк Сороса это не очень похоже. Сорос когда-то заработал свои миллиарды на игре против переоцененных активов. В 1992 году он сыграл против завышенного курса фунта стерлингов, заставив держателей британской валюты поверить, что падение ее курса неизбежно. Сорос не пытался обмануть других участников — он пытался объяснить, продавая фунты, что это британский Центробанк вводит рынок в заблуждение, и выиграть на этом.

Сорос или не Сорос, но рынок предсказаний отреагировал, как ему и полагается. Видя неправдоподобно низкие цены, участники, у которых было реалистичное представление об ожидаемом исходе, бросились использовать представившуюся возможность. Тем, кому цены казались заниженными, не нужно было взывать к справедливости. Достаточно было купить контракт, подкрепив деньгами свое мнение о том, что вероятность победы Буша занижена. Цены восстановились за несколько минут. Если целью попытки манипуляции было укрепить участников рынка и наблюдателей во мнении, что Керри имеет высокие шансы на победу, она провалилась.

Поль Роде и Колеман Струмпф из Университета Северной Каролины в Чепел-Хилле изучили не только этот эпизод, но и все попытки манипуляций рынками предсказаний за 130 лет их существования1.