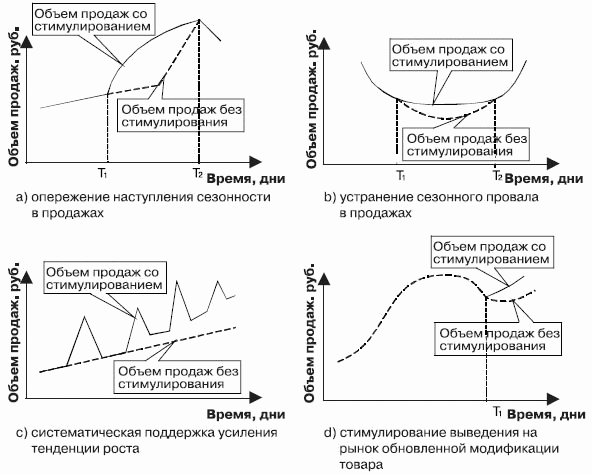

d) стимулирование выведения на рынок обновленной модификации товара.

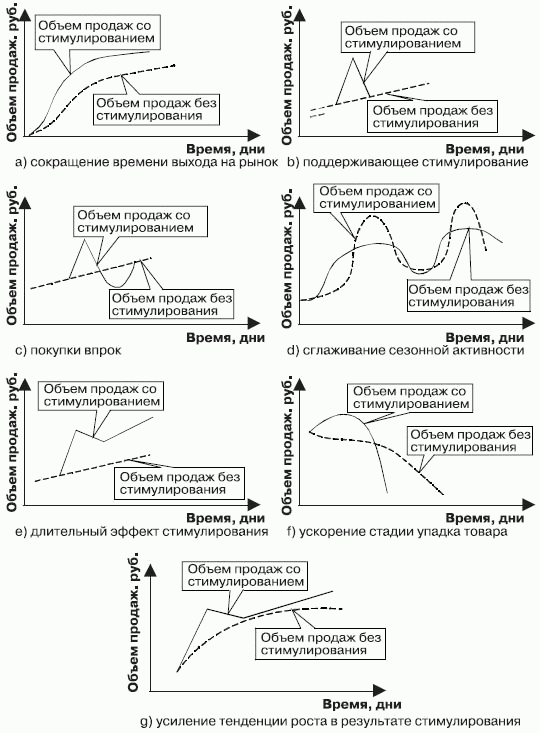

Возможна комбинация нескольких типов кривых, например сглаживание сезонности с одновременным выводом товара с рынка.

В некоторых случаях мы не видим увеличения объемов продаж: при покупках впрок, сглаживании сезонных колебаний, ускорения стадии упадка. При сглаживании сезонных колебаний, например, улучшается ритмичность работы фирмы и происходит более рациональное распределение ресурсов. В такой ситуации мы получаем увеличение прибыли без увеличения объемов продаж за счет снижения затрат. Кроме того, при резком сезонном увеличении спроса на товар предприятие может быть не в состоянии полностью удовлетворить его в пиковые моменты, поэтому его «растягивание» позволит увеличить объемы продаж в сумме.

Рис. 3.8. Типы кривых, связанных с ускорением или увеличением объемов продаж от стимулирования

Рис. 3.9. Дополнительные типы кривых, связанных с ускорением или увеличением объемов продаж от стимулирования

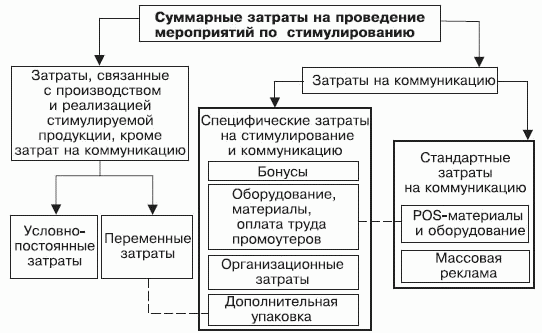

3.3. Структура затрат на стимулирование: массовая реклама, POS-материалы и другие расходы

Для определения эффективности стимулирования по различным направлениям необходимо точно знать затраты на проведение мероприятий и их структуру. Предлагаем следующую структуру затрат (рис. 3.10).

Рис. 3.10. Структура затрат при проведении мероприятий по стимулированию

Кроме затрат на коммуникацию, затраты, связанные с производством и реализацией продукции, – это обычная себестоимость: сырье, материалы, комплектующие, амортизация, зарплата персонала, проценты по кредитам, арендная плата и т. д. Чтобы производить и реализовывать продукцию, без них не обойтись. Главное, что при увеличении объема продаж при стимулировании не происходит или происходит лишь в незначительной степени увеличение условно-постоянных производственно-коммерческих затрат, не зависящих от объема производства и реализации. Так же обстоит дело и с затратами на коммуникацию. Часть из них относится к переменным затратам. Это в основном затраты на бонусы при сплошном стимулировании (скидки, подарки.) Причем скидки уже учитываются в цене товара и в коммуникационные затраты не включаются. Упаковка учитывается в производственно-коммерческих затратах и тоже не включается в затраты на коммуникацию. К постоянным затратам относится размещение рекламы в СМИ и работа промоутеров.

Пример 3.3

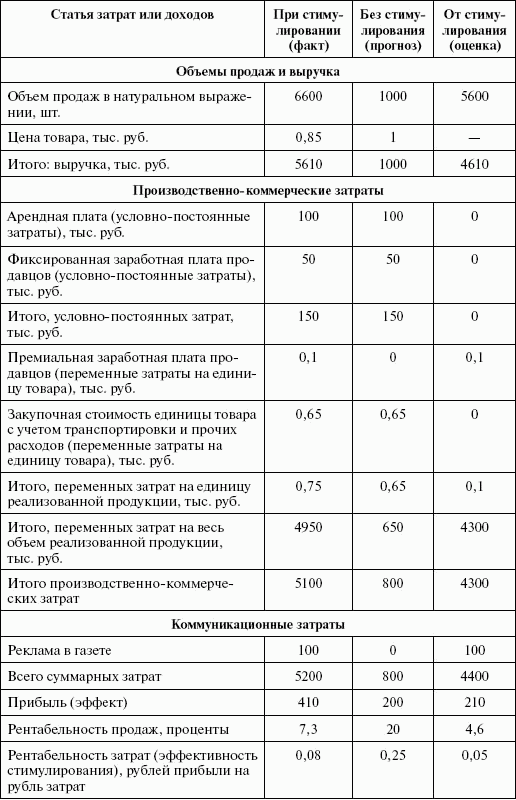

Рассмотрим пример из предыдущего раздела. Проводя стимулирование посредством снижения цен с 1000 руб. до 850 руб., магазин увеличил объем продаж с 1000 шт. в неделю до 6600 шт. в неделю. При стимулировании была проведена специальная рекламная кампания с размещением купона на скидку 15 % в газете. К условно-постоянным производственно-коммерческим затратам относится арендная плата за помещения и фиксированная заработная плата персонала. К переменным затратам – закупочная стоимость товара, в которую включены транспортные расходы и премии персоналу за увеличение объема продаж. К затратам на коммуникацию относятся затраты на размещение рекламы с купоном в газете. Для простоты в примере не учтены расчеты по различным налогам. Данные по затратам и эффективности за неделю торговли приведены в табл. 3.5.

Таблица 3.5

Расчет эффективности мероприятия по стимулированию

При увеличении объемов продаж в натуральном выражении суммарные затраты при стимулировании больше, чем суммарные затраты без стимулирования. Возможны случаи, когда при стимулировании объем продаж в натуральном выражении падает, но в стоимостном выражении растет за счет увеличения цены (неэластичный спрос). В данной ситуации производственно-коммерческие затраты уменьшаются и могут компенсировать затраты на стимулирование. В этом случае возможно, что затраты на стимулирование меньше либо равны нулю (как разность между затратами при стимулировании и затратами без стимулирования) хотя коммуникационные затраты на стимулирование больше нуля.

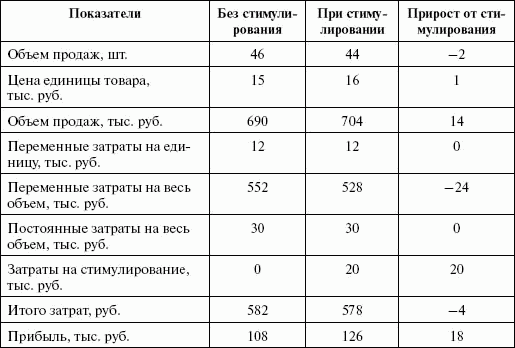

Пример 3.4

Магазин аудио-, видео-, бытовой техники продает холодильники. Цена холодильника составляет 15 тыс. руб., в месяц их продается 46 шт. Проведя анализ, маркетологи пришли к выводу, что спрос на холодильники при цене в 16 тыс. руб. не будет сильно отличаться от спроса по 15 тыс. руб., и, чтобы еще более поддержать спрос, предложили провести среди покупателей розыгрыш телевизора. Руководство решило провести акцию по стимулированию под девизом «Выиграй LCD-телевизор!», по условиям которой все покупатели участвуют в ежемесячном розыгрыше LCD-телевизора. Стоимость телевизора составила 19 тыс. руб., и еще 1 тыс. руб. была потрачена на печать плакатов в магазин и лотерейных билетов. В конце месяца среди всех покупателей был проведен розыгрыш. Данные по затратам и результатам приведены в табл. 3.6.

Таблица 3.6

Эффект стимулирования при неэластичном спросе

В результате снижения объема продаж в натуральном выражении на 2 ед. магазин получил экономию переменных производственно-коммерческих затрат, которые составляли 12 тыс. руб. на единицу, в сумме – 24 тыс. руб. Коммуникационные затраты на стимулирование – 20 тыс. руб., в результате общие затраты на стимулирование составили – 4 тыс. руб., а эффект стимулирования в виде дополнительной прибыли – 18 тыс. руб.

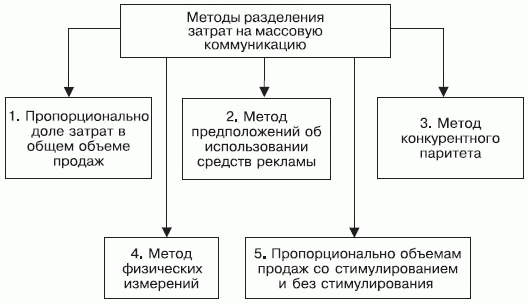

Основная проблема при вычислении затрат на стимулирование – затраты на размещение рекламы в СМИ. В большинстве случаев фирма не увеличивает затраты на рекламу, а лишь меняет предмет коммуникации. Если, например, все объявления планировалось разместить на радио или телевидении и рекламировать там имидж компании, а руководство решило провести акцию с вручением призов и просто изменить содержание рекламного объявления, считать ли затраты на размещение этих объявлений дополнительными затратами на стимулирование? Нет, это не дополнительные затраты. Ведь если бы стимулирования не было, затраты на размещение все равно возникли бы. Для разделения затрат на массовую коммуникацию, относящихся и не относящихся к стимулированию, предлагаем следующие методы (рис. 3.11).

Рис. 3.11. Методы разделения затрат на массовую коммуникацию

Рассмотрим предложенные методы разделения затрат на массовую коммуникацию.

По первому методу прогноз совокупных затрат на коммуникацию в целом, отдельно каждого из слагаемых, а также постоянных производственно-коммерческих затрат без проведения мероприятий рассчитывается следующим образом. Допустим, фирма планирует годовую выручку от продаж в сумме 10 млн руб. Из них на рекламу – 5 %, т. е. 0,5 млн руб. Это не зависит от того, каков будет предмет коммуникации в рекламном объявлении – стимулирование, имидж, цена на товар. В такой ситуации при проведении любого мероприятия по стимулированию затраты на коммуникацию в размере 5 % от планируемого без стимулирования объема продаж не будут считаться дополнительными затратами на стимулирование. В данном случае проблема заключается в другом: как спрогнозировать объем продаж без стимулирования?

Общий подход при применении второго метода состоит в ответе на вопрос: «Сколько денег было бы потрачено на коммуникацию, если бы не проводились мероприятия?»