Сущность экономического фактора – в особенностях транспортно-географического положения Каспийского региона, который на многие тысячи километров удален от основных рынков сбыта нефти и газа. Это означает, что система экспортных нефте– и газопроводов должна обеспечивать одновременно и максимальную пропускную способность, и минимальные капиталовложения, и приемлемые для нефтяных компаний тарифы за транзит нефти и газа. Но по причине того, что каждая из пяти прикаспийских стран стремится в первую очередь обеспечить свои собственные интересы, добиться «в товарищах согласья» оказалось очень трудно.

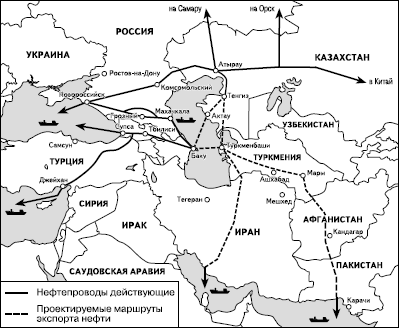

Рис. 26. Основные маршруты транспортирования каспийской нефти

Для транспортирования азербайджанской нефти до конца 1990-х гг. существовал только один северный маршрут: она перекачивалась по нефтепроводу Баку – Новороссийск длиной 1410 км, который имеет пропускную способность в объеме всего 5 млн т в год. Для ранней, т. е. первичной, нефти с новых азербайджанских месторождений этого, в общем, было достаточно. Что же касается поздней (или «большой») нефти, которая пошла в начале XX1 в., то Россия предложила быстро и намного (до 30 млн т) увеличить мощность действующего нефтепровода с последующим транспортированием нефти танкерами через черноморские проливы. В 2000 г. была также построена ветка нефтепровода длиной 220 км в обход неспокойной Чечни. Однако Турция и западные нефтяные компании усиленно склоняли Азербайджан к принятию иного, южного маршрута транспортирования «большой» нефти, в соответствии с которым она пойдет на экспорт, минуя территорию России.

При этом в качестве доводов в пользу южного варианта приводили сложные погодные условия в акватории Новороссийского порта, но в особенности – перегруженность черноморских проливов Босфор и Дарданеллы. По турецким данным, через эти проливы ежегодно проходят 4,5 тыс. танкеров, а объем перевозимой ими нефти достигает 60 млн т, что не соответствует ни требованиям безопасности судоходства, ни экологическим нормам.

В конце 1990-х гг. проекты, конкурирующие с выгодным для России северным вариантом, уже начали осуществлять. Сначала были сооружены нефтепровод Баку – Тбилиси – Супса (южнее Поти) длиной 920 км и пропускной способностью 6,5 млнт в год, а также внебереговой терминал в Супсе для беспричальной погрузки нефти (рис. 26). По нему также пошла ранняя азербайджанская нефть. А для перекачки «большой» азербайджанской нефти был предложен проект сооружения нефтепровода от Баку до турецкого порта Джейхан на Средиземном море, который фактически исключил бы и Россию, и Иран из транзита этой нефти. Соглашение о его строительстве было подписано в 1999 г. на саммите ОБСЕ в Стамбуле.

Однако само строительство началось только в 2002 г. и было закончено в 2005 г. Нефтепровод Баку – Тбилиси – Джейхан (БТД) имеет протяженность 1730 км (в том числе на территории Азербайджана – 468 км, Грузии – 225 км, Турции – 1037 км (рис. 26)), а его сооружение обошлось в 3,5 млрд долл. По этому нефтепроводу в порт Джейхан, терминалы которого могут принять до 120 млн т нефти, поступает нефть с шельфовых азербайджанских месторождений Азери, Чираг и Гюнешли. Для поставки на турецкий рынок природного газа с месторождения Шах-Дениз построен газопровод Баку – Тбилиси – Эрзурум длиной 1050 км, мощностью 16–20 млрд м3.

Для транспортирования нефти из Казахстана в Европу еще в 1992 г. правительствами Казахстана, России и султаната Оман, к которым затем присоединились некоторые западные нефтяные компании, был создан Каспийский трубопроводный консорциум (КТК). Он разработал проект транспортирования нефти из Тенгиза (а в будущем и из Карачаганака) в Новороссийск – едва ли не самый крупный в Каспийском регионе как по стоимости (4,5 млрд долл.), так и по объему перекачиваемой нефти (на первом этапе – 28 млн т, а после завершения – 67 млн т в год). Особая выгода этого нефтепровода для России заключается в том, что он проходит в основном по ее территории и к тому же не пересекает северную часть Каспийского моря, что важно в экологическом отношении. По расчетам, этот нефтепровод за 35 лет эксплуатации может обеспечить России доходы – в виде прибылей и налоговых поступлений – в объеме 23 млрд долл.

Трасса нефтепровода Тенгиз – Новороссийск имеет протяженность 1580 км и состоит из двух отрезков. Первый из них – от Тенгиза через Атырау (Гурьев) и Астрахань до пос. Комсомольский был проложен еще до распада СССР. В 1990-е гг. он был полностью реконструирован. Теперь он включает в себя совершенно новый переход «трубы» (ее диаметр 1,1 м) через Волгу на глубине 70 м. Второй, новый, отрезок от Комсомольского через Кропоткин на Новороссийск построили в 1999–2001 гг. (рис. 26). Летом 2001 г. тенгизская нефть начала поступать в Новороссийск. А в 2002 г. пропускная способность нефтепровода должна была достигнуть запланированных для первой очереди 28 млн т.

Консорциум реконструировал и нефтяной порт Новороссийска, самый большой в стране. Его снабдили тремя вынесенными причальными устройствами, т. е. специальными плавучими сооружениями для загрузки супертанкеров на расстоянии 5 км от берега. Первые танкеры с нефтью ушли отсюда уже в октябре 2001 г. Но добыча нефти в Казахстане растет так быстро, что для прокачки ее по территории России мощности нефтепровода Тенгиз – Новороссийск уже недостаточно. Поэтому в 2008 г. Казахстан заключил соглашение с Азербайджаном о транспортировке своей нефти в Европу по нефтепроводу Баку – Тбилиси – Джейхан, для работы которого азербайджанской нефти уже недостает. Сначала казахстанская нефть будет доставляться в Баку танкерами, но существует и проект нефтепровода по дну Каспия.

Для обеспечения выхода казахстанской нефти на европейские рынки разработан еще один крупномасштабный проект – Транскаспийского нефтепровода. Он должен пройти по дну Каспия (388 км) от Актау до Баку, соединив Тенгиз и Узень с нефтепроводной системой Азербайджана и соседних стран. По другому варианту трасса этой магистрали будет проложена далее по территории Туркмении и пересечет Каспийское море уже по линии Туркменбаши – Баку (рис. 26).

В отличие от Азербайджана и Казахстана Туркмения, как уже отмечалось, специализируется в основном на экспорте природного газа. Согласно самым оптимистическим подсчетам туркменских специалистов, страна может довести добычу газа до 60–65 млрд м3 в год, причем из этого объема преобладающая часть предназначается для экспорта. Россия уже покупает у Туркмении 20 млрд м3 (для собственного потребления и реэкспорта), Украина – 10 млрд м3 (для собственного потребления).[14] Но Туркмения продолжает искать выход для своего газа и на рынки зарубежной Европы.

С этой целью в конце 1990-х гг. был разработан проект строительства Транскаспийского газопровода общей протяженностью 2000 км, который должен пройти от месторождения-гиганта Шатлык на востоке Туркмении через акваторию Каспия и далее через Азербайджан и Грузию в Турцию с возможным продолжением его в Европу. Пропускную способность этого газопровода на первом этапе предполагали довести до 10, а на заключительном – до 30 млрд м3 в год. Стоимость проекта оценивалась в 2,3–3 млрд долл. Визвестном смысле он был альтернативой российскому «Голубому потоку». Однако сооружение «Голубого потока», газопровода Баку – Эрзурум и наступивший в Турции экономический спад делают осуществление этого проекта малореалистичным.

Российские специалисты отмечают, что в развернувшейся борьбе за каспийскую нефть дирижирующую роль играют США, которые в этом случае преследуют не столько экономические, сколько геополитические цели. США стремятся укрепить позиции своего главного союзника в регионе – Турции, привязав к ней мусульманские государства, входившие ранее в СССР (Азербайджан, Казахстан, страны Средней Азии). Вот почему США активно поддерживали проект нефтепровода Баку – Джей-хан, рассчитывая, что по нему пойдет нефть не только из Азербайджана, но и (после сооружения Транскаспийского нефтепровода) Казахстана. В этом свете нефтепровод Тенгиз – Новороссийск имеет особое геополитическое значение. И для Казахстана, который получил возможность поставлять свою нефть в зарубежную Европу по трубопроводной системе, не принадлежащей российской «Транснефти». И для России, которой транспортирование больших объемов нефти из Западного Прикаспия на европейский рынок выгодно не только экономически, но и геополитически. И для всего Европейского экономического сообщества, члены которого рассматривают реализацию этого проекта в качестве важного звена, скрепляющего их объединение.