Абел Аганбегян

Кризис. Беда и шанс для России

ГЛАВА I. Накануне кризиса

Ускоренный рост мировой экономики

Наступление XXI в. ознаменовалось значительным ускорением социально-экономического развития практически по всем группам стран, что видно из приведенной далее таблицы.

Так быстро в течение ряда лет экономический мир и представленные здесь группы стран раньше не развивались. Обращает на себя внимание, что в последние четыре года (2004–2007) темпы роста ВВП по группам стран заметно ускорились.

В России

В России, в отличие от других стран, экономический рост наполовину был связан со значительным повышением цен на нефть, газ, другие виды сырья и материалов. В 1998–1999 гг., например, цена на нефть была в размере 10–12 долларов за баррель, а в 2000 г. она повысилась вдвое, до 25 долларов за баррель. Это вызвало небывалый прирост ВВП в размере 10 %, что во многом было следствием роста экспорта в 2000 г. на 41 %, из которых рост на 28 % связан с увеличением экспортных цен.

Затем в 2001–2002 гг. цена на нефть колебалась между 20 и 23 долларами. Отсутствие роста цен на нефть и стабилизация в связи с этим размеров экспорта в 2000–2002 гг. привели к сокращению темпов роста ВВП в 2001 и 2002 гг. вдвое. Затем, с 2003 г., начался ежегодный значительный рост цен на нефть – они росли по 10 и более долларов за баррель в год и увеличились, таким образом, примерно с 22 долларов в 2002 г. до 69 долларов в 2007 г. Соответственно, росли цены на природный газ и другие виды сырья и материалов. В 2007 г. по сравнению с 2000 г. цены на уголь выросли в 2,3 раза, на медь – почти в 4 раза, на алюминий – в 1,7 раза, на никель – в 4,3 раза и т. д. Напомним, что все это, начиная с нефти и природного газа, – главные товары экспорта России: доля нефти и нефтепродуктов здесь около 40 %, газа – 20 %, металла – 15 %, угля – 3 %.

ГЛАВНЫЕ ТОВАРЫ ЭКСПОРТА РОССИИ

• Нефть и нефтепродукты – 40 % (всего экспорта);

• газ – 20 %;

• металл – 15 %;

• уголь – 3 %.

В других странах

В других странах высокие темпы роста были связаны с увеличением нормы инвестиций, с притоком капитала из зарубежных стран. Именно в эти годы начался крупный приток капитала в развивающиеся страны. По данным Всемирного банка, каждые два года здесь приток капитала удваивался и в 2007 г. превысил 1 трлн долларов. В России до 2004 г. наблюдался отток капитала, а с 2005 г. начался чистый приток капитала, который в 2006 г. составил 42 млрд долларов, а в 2007 г. – 83 млрд долларов.

Высокие темпы роста развитых стран во многом были связаны с потребительским бумом и бурным жилищным строительством и продажей жилья.

В значительной мере этот бум осуществлялся за счет все возрастающей массы кредитов населению при увеличивающемся их долге финансовым институтам. И в развитых, и в развивающихся странах нарастал перегрев экономики. Этот перегрев во все большей мере подпитывался небывало быстрым увеличением финансового оборота, который все больше перемещался в сторону производных финансовых инструментов. Размер ипотечных кредитов в развитых странах приблизился к величине ВВП. Активы банков в европейских странах в 2–3 раза превзошли объем ВВП.

Еще быстрее рос фондовый рынок, достигнув астрономических размеров. Даже в России, где число эмитентов фондового рынка составляет около 500 компаний, в последние годы объем рынка рос по 40–80 % в год и превысил 1,35 трлн долларов, оказавшись на 8-м месте в мире.

Что касается производных ценных бумаг, прежде всего связанных с хеджированием рыночных рисков, то их объемы стали превышать размеры реальной экономики в 5-10 раз. По некоторым оценкам, общий объем производных ценных бумаг (деривативов) в мире превысил 600 трлн долларов при объеме мирового ВВП примерно в 60 трлн.

Особенно сильное развитие эти производные финансовые инструменты получили в главных финансовых центрах мира – США и Великобритании.

Приток капитала в развивающиеся страны, по данным Всемирного банка, каждые два года удваивался и в 2007 г. превысил 1 трлн долларов.

В России до 2004 г. наблюдался отток капитала, а с 2005 г. начался чистый приток капитала:

• 2006 г. – 42 млрд долларов;

• 2007 г. – 83 млрд долларов.

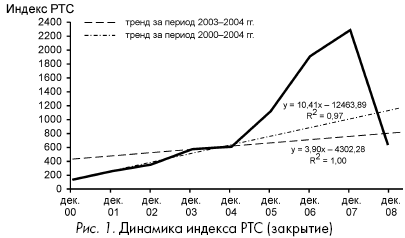

Всеобщая эйфория от столь значительного ускорения социально-экономического развития, роста потребления, широких возможностей финансирования не позволила разглядеть слабости в мирохозяйственной финансово-экономической системе, взглянуть на раздувающиеся финансовые сектора как на фиктивные пузыри, оторвавшиеся от реальной почвы. Если обычное развитие на графике (рис. 1) предстает почти прямой линией с несколько снижающимися темпами по мере достижения новых экономических высот, с креном не в количественный рост, а в повышение качества этого роста, то здесь тренд стал загибаться вверх по экспоненте, что всегда, и в прошлые времена, было предвестником срывов, кризиса. Пример такого тренда применительно к индексу российского фондового рынка РТС привел В. А. Мау в его интересной статье о современном кризисе[1].

И чем круче шел вверх тренд, тем глубже обычно оказывался кризис. Так произошло и на этот раз.

Крушение ипотечных кредитов

Первым лопнул ипотечный финансовый пузырь, связанный с необеспеченной выдачей значительной части ипотечных кредитов в США, – такие кредиты выдавали без одновременного привлечения сколько-нибудь значительных средств будущего собственника жилья, без строгого учета получаемого дохода с возможностью расплатиться за ипотеку. Залог жилья в условиях повышающихся цен на жилье казался достаточным основанием для выдачи долговременных ипотечных кредитов. Достигнув максимума в условиях массового строительства все новых и новых домов, предложение в конце концов превысило спрос. Цены на жилье стали падать, ипотечные кредиты во все большей своей части стали не возвращаться, и возник острейший ипотечный кризис.

А поскольку в ипотеке прямо или косвенно через ипотечные ценные бумаги участвовало подавляющее большинство банков и инвестиционных компаний, то невозврат ипотечных кредитов привел к кризису ликвидности, банкротству ряда банков и инвестиционных компаний, развалу межбанковского финансового рынка. Неустойчивым оказалось даже положение грантов ипотечного дела двух крупнейших полугосударственных ипотечных компаний США с общими активами более 3 трлн долларов. Нехватку средств стали испытывать даже самые крупные инвестиционные компании мира, такие как Goldman Sachs, а пятая по величине инвестиционная компания мира с активами 700 млрд долларов Lehman Brothers попросту обанкротилась. На грани банкротства оказался и крупнейший мировой страховщик – компания AIG, которой выжить помогли вливания Министерства финансов США. Десятки миллиардов долларов убытков пришлось списывать крупнейшим мировым банкам, таким как UBS и CitiBank.

Кризис затронул две крупнейшие полугосударственные ипотечные компании США с общими активами более 3 трлн долларов.

Пятая по величине инвестиционная компания мира с активами 700 млрд долларов Lehman Brothers обанкротилась.

На грани банкротства оказался и крупнейший мировой страховщик – компания AIG, которой выжить помогли вливания Министерства финансов США. Десятки миллиардов долларов убытков пришлось списывать крупнейшим мировым банкам, таким как UBS и CitiBank.