Первый этап налоговой оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать более выгодный режим: общий или упрощенный.

Рассмотрим на примере возможность использования упрощенной системы как метода налоговой оптимизации.

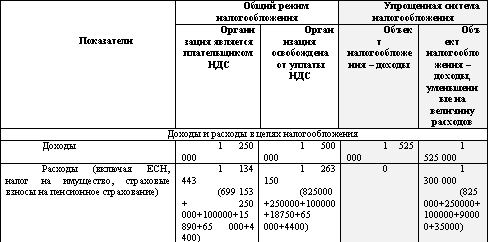

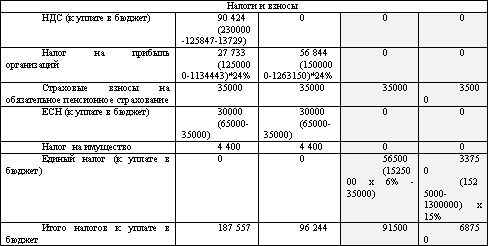

Пример. Организация занимается оказанием услуг (не населению). Выручка от реализации (поступления с учетом всех налогов) – 1 525 000 руб., в т. ч. НДС 230 000 руб, выручка от реализации услуг населению 525 000 руб. Затраты: материальные – 825 000 (в том числе НДС 125 847 руб., стоимость без НДС 699 153 руб.); на оплату труда – 250 000 руб.; ЕСН – 65 000 (250000 х 26 %), в т. ч. страховые взносы на пенсионное страхование – 35 000 (250000 х 14 %), страхование от несчастных случаев не учитываем; прочие – 100 000 руб. Среднегодовая стоимость имущества – 200 000 руб. Соответственно, сумма налога на имущество предприятий 4 400 руб. (200 000 х 2,2 %). В феврале 2006 г. планируется приобрести 3 компьютера стоимостью 30 000 руб. каждый (итого 90 000 руб., включая НДС 13 729 руб.). Установленный срок полезного использования компьютеров 4 года, таким образом амортизация при общем режиме налогообложения составила бы 15 890 руб. (способ амортизации линейный – 76 271 х 1/48 х 10), а в случае освобождения от уплаты НДС – 18 750 руб. (90 000 х 1/48 х 10 мес.). Расчеты представлены в Табл. 7.

Таблица 7

Сравнительный анализ общего режима налогообложения и упрощенной системы налогообложения

[61]Таким образом, при заданной структуре доходов и расходов, упрощенная система налогообложения более выгодна, чем общий режим налогообложения.

Второй этап оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать один из двух вариантов уплаты налога:

– по ставке 15 % c доходов, уменьшенных на величину расходов (объект «доходы минус расходы»);

– по ставке 6 % c доходов (объект «доходы»).

По первому объекту налогообложения установлен минимальный размер единого налога, исчисляемый по ставке 1 % к доходам. Причем изменить объект налогообложения в период применения УСН нельзя (п. 2 ст. 346.14 НК РФ).

Определить, какой из вариантов уплаты единого налога выгоднее в каждом конкретном случае, можно по-разному. Один из возможных способов – для каждого из вариантов рассчитать долю единого налога в доходах. Вариант, при котором она окажется меньше (т. е. меньшая часть дохода изымается в виде налога), и будет предпочтительнее.

Доля единого налога для объекта «доходы минус расходы» определяется исходя из предполагаемого уровня рентабельности. Доля единого налога для объекта «доходы» по определению – 6 %. Однако нужно иметь в виду, что предприятия, выбравшие объект «доходы», уменьшают единый налог на величину взносов на обязательное пенсионное страхование. Максимальный размер подобных вычетов составляет 50 % от суммы налога (п. 3 ст. 346.21 НК РФ). В результате, фактическая доля единого налога в доходах будет меньше 6 %. Таким образом, на выгодность применения того или иного варианта влияет еще и предполагаемый фонд оплаты труда (ФОТ), ведь от него зависит величина страховых взносов в Пенсионный фонд РФ.

Кроме того, налогоплательщики, выбравшие объект «доходы», вправе уменьшить единый налог на сумму пособий по временной нетрудоспособности, выплачиваемых за счет предприятия (а не за счет средств ФСС РФ). Такое право им предоставлено Федеральным законом от 31.12.2002 № 190-ФЗ. Поэтому на выгодность применения того или иного варианта влияет также предполагаемая сумма выплат по больничным листам.

Таким образом, выбор того или иного объекта налогообложения подразумевает три этапа расчетов:

1) определение влияния на величину единого налога предполагаемого уровня рентабельности;

2) определение влияния предполагаемого фонда оплаты труда (ФОТ);

3) определение влияния предполагаемой суммы выплат пособий по временной нетрудоспособности, производимых за счет предприятия.

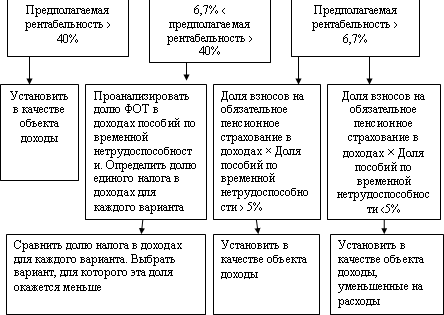

Рис. 13. Алгоритм выбора более выгодного объекта налогообложения при переходе на упрощенную систему налогообложения[62]

Если налогоплательщик не предполагает оплачивать за свой счет больничные, третий этап лишний. Предполагаемая рентабельность рассчитывается как сумма планируемой прибыли, деленная на величину планируемого дохода. Предполагаемая величина доходов и расходов определяется в соответствии со статьями 346.15 и 346.16 НК РФ (т. е. берутся в расчет только учитываемые для целей налогообложения).

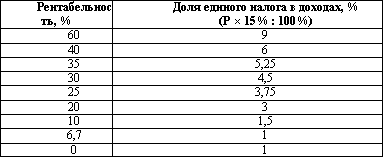

Определив предполагаемый уровень рентабельности, следует рассчитать долю единого налога в доходах для объекта «доходы минус расходы»:

Де = Р Х Се /100 %,

где: Де – доля единого налога в доходах, Р – рентабельность (%), Се – ставка единого налога (15 %).

В табл. 8 приведены конкретные соотношения между различными уровнями рентабельности и долями единого налога в доходах при выборе объекта «доходы минус расходы».

Таблица 8

Рентабельность и доля единого налога в доходах при объекте налогообложения «доходы минус расходы»

[63]Нужно помнить, что для тех, кто выбрал этот объект, установлена сумма минимального налога в размере 1 % от доходов. Он уплачивается, если доля единого налога по объекту «доходы минус расходы» составляет в доходах (без вычета расходов) менее 1 % (п. 6 ст. 346.18 НК РФ).

При рентабельности выше 40 % выгоднее выбрать объект «доходы». Причем независимо от величины ФОТ и выплаты пособий по временной нетрудоспособности, т. к. при выборе такого варианта доля единого налога в доходах не превысит 6 %.

При рентабельности от 6,7 % до 40 % без информации о предполагаемом уровне ФОТ и размерах выплат больничных за счет предприятия сделать окончательный вывод нельзя. Только при наличии этой информации можно определить фактическую (с учетом обоих вычетов) долю единого налога в доходах при выборе объекта «доходы».

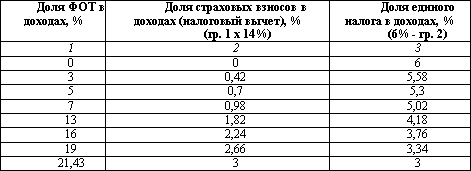

Далее важно определить, как предполагаемая величина ФОТ повлияет на размер единого налога. Прежде всего, нужно спрогнозировать сумму ФОТ, т. е. выплаты, на которые начисляются страховые взносы на обязательное пенсионное страхование. Для расчетов можно использовать показатель предполагаемой доли ФОТ в доходах, а также доли страховых взносов в доходах. Вычет по страховым взносам не может превышать 50 % от величины единого налога, то есть 3 % от доходов. В табл. 9 рассчитаны значения вычета по страховым взносам в зависимости от доли ФОТ в доходах предприятия.

Расчет основан на том, что величина страховых взносов соответствует 14 % от ФОТ, т. е. регрессивная шкала не применяется. В результате, вычет по страховым взносам достигает своего максимального значения (3 % от доходов) тогда, когда доля ФОТ в доходах превышает 21,4 % {(3 %: 14 %) X 100 %}.

Таблица 9

Зависимость вычета по страховым взносам от доли ФОТ в доходах при объекте налогообложения «доходы»

[64]Пример. Организация с 1 января 2004 года переходит на УСН. Ожидаемый уровень рентабельности – 30 %, доля ФОТ в доходах – 16 %. Допустим, выплаты пособий по временной нетрудоспособности за счет средств предприятия не планируются. В таком случае при выборе объекта «доходы минус расходы» доля единого налога в доходах составит 4,5 %. При выборе же объекта «доходы» – 3,76 %. Таким образом, выгоднее установить в качестве объекта обложения доходы.