7. При осуществлении налоговой оптимизации уделите пристальное внимание документальному оформлению операций.

8. При планировании метода налоговой оптимизации, ключевым моментом которого является несистематический характер деятельности, следует подчеркивать разовый характер операций.

9. Принцип конфиденциальности, который означает, что при использовании методов налоговой оптимизации требует соблюдения требований конфиденциальности. Распространение сведений об удачно проведенной минимизации налогов может иметь ряд негативных последствий.

10. Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)[51].

5.4. Этапы корпоративного налогового планирования

Налоговое планирование – неразрывная часть общеэкономического планирования, а значит, работа в области налогового планирования должна состоять из тех же этапов, которые находят свое отражения в процессе составления общего плана развития предприятия на перспективу, а именно: организационно-подготовительного, исследовательского, планово-разработочного и основного этапа. Первый этап определяется формированием аппарата, который должен организовать всю работу по составлению плана и подготовить условия для его реализации. Второй определяется выполнением основных исследований, в т. ч. действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели. Третий этап включает в себя составление самого плана. И четвертый этап – реализация данного плана.

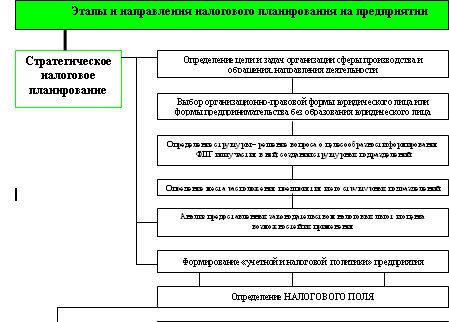

Рассматривая корпоративное налоговое планирование как определенную последовательность действий, направленных на оптимизацию налоговых потоков можно выделить следующих этапов налогового планирования для целей определения налогового поля[52](рис. 12).

В рамках этапа стратегического планирования выделяются такие этапы, как: создание действующей хозяйствующей единицы; кардинальные изменения условий функционирования предприятия и в процессе текущей деятельности предприятия, а также выделяются направления: определение целей и задач организации, сферы производства и обращения, направлений деятельности (выбор организационно-правовой формы, структуры и места расположения предприятия и его структурных подразделений); анализ предоставляемых законодательством налоговых льгот; формирование налоговой учетной политики. Таким образом в рамках данного этапа формируется налоговое поле организации, т. е. определяются совокупные налоговые обязательства организации.

Рис. 12. Этапы корпоративного налогового планирования

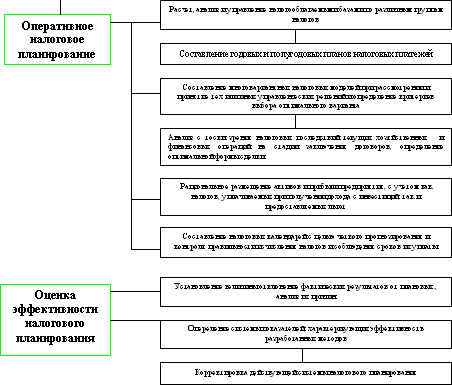

В рамках этапа оперативного планирования выделяются направления: расчет и управление налоговыми базами, составление многовариантиых налоговых моделей, рациональное размещение активов и прибыли предприятия, составление налоговых календарей.

В рамках этапа оценки эффективности налогового планирования выделяются направления: установление величины отклонений фактических результатов от плановых, анализ причин; определение системы показателей, характеризующих эффективность разработанных методов.

Результаты налогового планирования и оптимизации необходимо оценивать не только суммами уменьшенных налогов и принесенных выгод, но и с точки зрения уменьшения возможного ущерба и издержек, которые были бы неизбежны при ведении хозяйственной деятельности без учета существующих особенностей налогообложения, а также эффекта от реинвестирования налоговой прибыли.

Ключевую роль в налоговом планировании и оптимизации играет аналитическая стадия обработки информации для выработки управленческих решений, поступающей как от налогоплательщиков, так и от официальных органов.

5.5. Показатели эффективности корпоративного налогового планирования

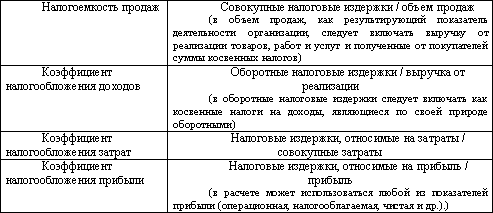

Эффективность налогового планирования определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в процентах. Совокупность показателей эффективности налогового планирования приведена в табл. 5.

Таблица 5

Показатели эффективности корпоративного налогового планирования

[53]Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации. Вместе с тем в отношении показателя «налогоемкость продаж» существует следующая оценочная шкала:

· если значение показателя составляет не более 20 %, то налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и самообразованием главного бухгалтера;

· в интервале 20–45 % налоговое планирование должно стать частью общего финансового управления и контроля, для чего требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов);

· в интервале 45–70 % налоговое планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных, юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами, специализирующимися в области налогообложения и налогового права;

· если показатель превышает 70 %, вряд ли бизнес целесообразен в дальнейшем[54].

Очень важное значение в налоговом планировании и в целом в корпоративном налоговом менеджменте играет полученный результат, т. е. эффективность какой-либо оптимизации величины налогов.

Чистый финансовый результат предприятия можно выразить формулой[55]:

ЧФ = В – З – Нп – Нс – Нпр,

где: ЧФ – чистый финансовый результат; В – выручка (включая внереализационные доходы) без НДС; З – все затраты предприятия, кроме налогов; Нп – налог на прибыль; Нс – налоги, относимые на издержки (себестоимость или финансовые результаты); Нпр – прочие налоги, выплачиваемые из чистой прибыли.

Обозначив ставку налога на прибыль (в процентах) Сп, можно выразить сумму налога на прибыль следующей формулой:

Нп = Сп х (В – З – Нс),

В таком случае, можно преобразовать формулу чистого финансового результата:

ЧФ = В – З – Сп х (В – З – Нс) – Нс – Нпр.

Выделим более жирным шрифтом чистый финансовый результат предприятия до оптимизации:

ЧФ = В – З – Сп х (В – З – Нс) – Нс – Нпр.

При этом курсивом выделим результат после оптимизации:

В – З – Сп х (В – З – Нс) – Нс – Нпр.

Тогда, можно рассчитать эффект (экономию) от оптимизации будет:

Э = ЧФ – ЧФ = В – В – З + З – Нп х (В – В – З + З – Нс + Нс) – Нс + Нс – Нпр + Нпр.