Фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных договоров, в частности: составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки; разрабатываются текущие и среднесрочные инвестиционные планы, включая экономию на налогах как один из источников финансирования.

Стратегическое налоговое планирование – заключительный, наивысший уровень налогового планирования. Это деятельность, связана с выработкой способов оптимизации налоговых потоков предприятия; результатом этого процесса выступает налоговый план, направленный на достижение стратегических интересов предприятия. Таким образом, налоговое планирование начинается с определения стратегических целей предприятия, именно они формируют потребность в принятии тех или иных управленческих решений, в зависимости от них строится структура предприятия и связи внутри нее.

Основной целью стратегического налогового планирования является разработка на основании прогнозов и тенденций развития налоговой системы России, эволюции финансовых рынков таких моделей и вариантов ведения хозяйственных операций хозяйствующими субъектами, которые бы в наибольшей мере отвечали поставленным стратегическим целям предприятия, с учетом возможных изменений во внешней среде. Деятельность по стратегическому налоговому планированию требует не только знания современного налогового законодательства, анализа современной рыночной конъюнктуры, но и способности прогнозирования изменений в налоговом законодательстве в весьма отдаленной перспективе, видоизменений и появлений новых экономических институтов, так или иначе способных оказать воздействие на налоговую систему; что, в свою очередь, требует знаний в области юриспруденции, экономики, менеджмента, финансов, понимания экономической сущности налогообложения, изучения основных научных теорий по налогообложению как российских, так и зарубежных исследователей.

При налоговом планировании не следует ориентироваться только на налоговые ставки. Напротив, их размеры с точки зрения налогообложения хозяйственной деятельности имеют второстепенное значение. Иначе трудно бы было понять, почему в условиях полной свободы движения капитала компании продолжают действовать в странах с уровнем налога на прибыль корпораций по ставкам в 44–50 % и не перебираются в «налоговые гавани», где ставки этого налога 2–5% или он вовсе не взимается. На самом деле, и в странах с «нормальными» (оптимизированной) ставками налогов компании с хорошо поставленным налоговым планированием платят налоги по «эффективной» (т. е. пониженной) налоговой ставке, которая не превышает 20–25 %. А эти ставки уже сравнимы с уровнем налогообложения в странах с более низкими налоговыми ставками. Поэтому выбор между странами с нормальным налоговым режимом и “налоговыми гаванями” далеко не всегда предопределен в пользу последних; во многих ситуациях и те, и другие играют на равных.

5.2. Классификация и виды корпоративного налогового планирования

Говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, во-вторых, временные рамки, с одной стороны, ограничивающие постановку невыполнимых задач и целей, а с другой – выступающие индикатором эффективности планируемых действий путем сравнения прогнозируемого и фактического результата.

Обобщая различные точки зрения, можно дать следующую классификацию видов налогового планирования:

1) по объектам управления: внешнее (учредителями, сторонними консультантами, представителями государственных органов и т. п.); внутреннее (исполнительными органами организации, его структурные подразделения);

2) по юрисдикции (территории действия): внутри страны (национальное); международное;

3) по длительности периода и характера решаемых задач: оперативное; тактическое; стратегическое;

4) по законности действий налогоплательщика: законное (манипулирование положениями существующего законодательства, используя его несовершенство, сложность и противоречивость); противозаконное налоговое планирование, при котором применяются противозаконные методы в целях уменьшения налоговых платежей;

5) по стадиям финансово-производственного цикла: налоговое планирование на стадии создания предприятия; в период его существования; на стадии ликвидации;

6) по ожиданиям, возлагаемым на налоговое планирование: оптимистическое; пессимистическое; реалистическое;

7) по воздействию на налоговую нагрузку: оптимизационное (направленное на оптимизацию и минимизацию налоговых потоков предприятия); классическое (направленное на расчет будущих налоговых платежей).

Приведенное разграничение налогового планирования и мероприятий процесса налогового планирования на виды призвано не только понять сущность данной экономической конструкции, но и способствовать реализации налогового планирования на предприятии с научно-обоснованных позиций.

5.3. Принципы корпоративного налогового планирования

Существует достаточно большое количество различных вариантов принципов налогового планирования. Здесь представлены наиболее грамотно отражающие налоговое планирование идеи, начала.

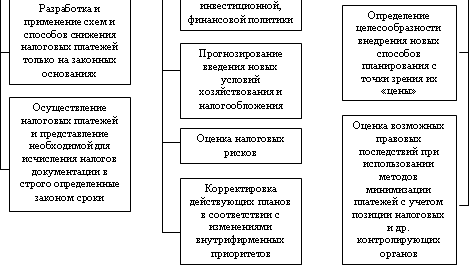

Налоговое планирование на предприятии основывается на особых принципах, которые представлены на рис. 11.

Рис. 11. Принципы налогового планирования на предприятии

Другой подход представлен следующей группой принципов:

1. Принцип разумности – означает, что «все хорошо – что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие – государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей; нельзя упускать из виду ни одной малейшей детали.

2. Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве.

3. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т. д.).

4. Принцип комплексного расчета экономии и потерь. При формировании того или иного способа налоговой оптимизации должны быть рассмотрены все существенные аспекты операции, а также деятельности предприятия в целом.

5. При выборе способа налоговой оптимизации с высокой степенью риска необходимо учитывать ряд политических аспектов: состояние бюджета территории; роль, которую играет предприятие в его пополнении и т. д.

6. При выборе способа налоговой оптимизации, связанном с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины»: с одной стороны сотрудники должны четко представлять себе свою роль в операции, с другой, они недолжны осознавать ее цель и мотивы.