Таким образом, налоговый бюджетгосударства представляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

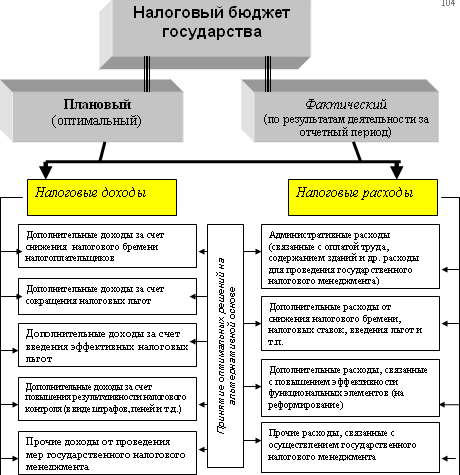

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат, наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

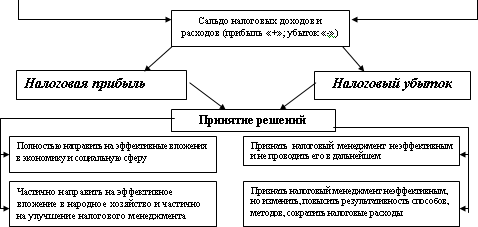

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

7. Государственное налоговое регулирование

7.1. Содержание государственного налогового регулирования

Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками, направленную на целенаправленное вмешательство государства в рыночную экономику в соответствии с принятой им концепцией экономического роста.

Конечной целью государственного налогового регулирования является создание условий для роста налоговых поступлений в бюджетную систему страны на базе роста производства, продаж и доходов экономики (на базе экономического роста) путем воздействия на различные стороны хозяйственной жизни и экономику в целом.

Особенностями государственного налогового регулирования является наличие четкой макроэкономической стратегии и осознанное воздействие на экономику, непрерывное в своем развитии и относительно постоянное во времени. Оно охватывает не отдельные предприятия, а всю экономику в целом и ее сегменты.

Налоги выступают важнейшим инструментом регулирования валового внутреннего продукта (ВВП) и национального дохода (НД) страны. К примеру, в России, по данным Госкомстата РФ, в структуре ВВП налоги в среднем (за последние семь лет) составляют около 30 %. В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов. Государство, формируя налоговыми методами свои доходы, целенаправленно воздействует на экономику, темпы роста и структуру ВВП.

Налоги воздействуют на капитал на всех стадиях его кругооборота. При выполнении своих функций они оказывают влияние на инвестиционные процессы, ускоряя или замедляя их. Система налогового регулирования воздействует на инвестиционный спрос и предложение через механизмы косвенного налогообложения и налогового льготирования инвестиционного характера. Мировой практикой накоплен богатый опыт регулирования источников инвестиций путем применения разнообразных налоговых преференций при налогообложении доходов компаний. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса и конечным результатом функционирования капитала.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Как инструменты распределения и перераспределения ВВП и НД, они оказывают свое влияние с некоторым опозданием от действующих тенденций изменения пропорций и темпов экономического роста. Принцип обратной связи налогов может иметь свою эффективность только при условии своевременного принятия соответствующих мер налогового регулирования. Тем не менее, налоги выступают центральным звеном государственных программ антициклического развития экономики. В целях выравнивания темпов экономического роста многие страны используют налоговый механизм для антицикличного регулирования спроса и предложения (их стимулирования в период депрессии и ограничения в период предельного экономического подъема). Поскольку налоговые поступления следуют за объемами и темпами роста производства с некоторым опозданием, постольку автоматический рост налогов может привести к депрессии в производстве и даже к его спаду. В этой ситуации принимаются меры к снижению налогов с целью повышения стимулов к инвестированию.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее приоритетных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. В мировой практике нередки случаи, когда налоговые льготы предоставляются преимущественно тем фирмам, которые действуют в рамках принятой государственной экономической программы.

Налоговый механизм используется для выравнивания регионального уровня развития страны, стимулируя ускоренный рост в экономически слаборазвитых регионах и территориях путем создания более благоприятного налогового режима для находящихся там предприятий, свободных экономических зон при более низких налогах и т. д. Хотя для России – это не традиционные методы территориального выравнивания. Для целей последнего используется система межбюджетного регулирования, в которой главенствующую роль играют регулирующие налоги.

Налоговое регулирование затрагивает и социальную сферу. Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли. Страховые взносы в государственные социальные фонды или единый социальный налог в России непосредственно выступают источником и инструментом реализации государственной социальной политики, выплачивая за счет них пенсии и пособия, осуществляя поддержку малоимущих слоев населения. Экологические налоги и штрафные платежи за сверхнормативное потребление природных ресурсов – важнейшие инструменты регулирования процессов охраны окружающей среды и рационального природопользования.