6.3. Возможности оптимизации единого социального налога

Глава 24 НК РФ, регламентирующая все вопросы исчисления ЕСН, содержит один ключевой момент, который может быть использован для оптимизации налога: отсутствие объекта налогообложения приводит к тому, что отсутствует и необходимость исчисления ЕСН, что можно сформулировать: нет объекта налогообложения – нет и ЕСН.

Согласно статье 236 НК РФ объектами налогообложения ЕСН являются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Вознаграждения в пользу индивидуальных предпринимателей (физических лиц, осуществляющих свою предпринимательскую деятельность в качестве предпринимателей без образования юридического лица) у источников выплат ЕСН не облагаются, поскольку индивидуальные предприниматели являются самостоятельными налогоплательщиками ЕСН со своих доходов.

При этом не являются объектами налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественных прав), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Таким образом, если налогоплательщик производит физическим лицам выплаты, которые не предполагают со стороны их получателя выполнения каких-либо работ (оказания услуг) или исполнения трудовых обязанностей, то такие выплаты не являются объектом обложения ЕСН.

Если организация на основании договора купли-продажи приобретает у физических лиц лично принадлежащее им имущество, то на выплаченный в их пользу доход ЕСН не начисляется.

Например, если слесарь по заданию организации по договору подряда выполняет слесарные работы, результатом которых является изготовленная им оснастка, то выплаты по этому договору облагаются ЕСН, так как данные выплаты на основании п. 21 ст. 255 НК РФ включаются в состав расходов на оплату труда, которые уменьшают налогооблагаемую прибыль. Однако в случае если слесарь исключительно по собственной инициативе выполнил слесарные работы, результатом которых является оснастка разового использования, и продал эту оснастку (то есть свое личное имущество) покупателю-организации по договору купли-продажи, то выплаты по этому договору уже не облагаются ЕСН (несмотря на то, что стоимость приобретенной оснастки согласно статье 254 НК РФ включается в состав материальных расходов, которые уменьшают налогооблагаемую прибыль), а слесарь даже имеет право на применение к нему имущественных вычетов по налогу на доходы физических лиц.

Приобретение организацией у физических лиц имущества в виде печатных материалов (отчетов, брошюр, чертежей), принадлежащее им на праве собственности, также не влечет за собой необходимости налогообложения дохода физических лиц ЕСН[58].

Однако, систематическая деятельность от продажи имущества согласно ст. 2 ГК РФ является предпринимательской, и поэтому лиц, занимающихся ею, налоговые органы вправе принудительно привлекать к регистрации в качестве индивидуальных предпринимателей со всеми вытекающими из этого негативными налоговыми последствиями для физических лиц. Это нужно учитывать при оптимизации налогообложения ЕСН при замене договоров подряда на договоры купли-продажи имущества.

Другой аналогичный способ оптимизации ЕСН – использование договора аренды имущества. Выплаты по договорам, связанным с передачей в пользование имущества (договоры аренды) или передачей в пользование имущественных прав (лицензионные договоры), не относятся к объектам налогообложения ЕСН (п. 1 ст. 236 НК РФ). При этом имущество, арендованное организацией у физического лица (или имущественные права, полученные в пользование), должно использоваться арендатором (пользователем) для осуществления деятельности, направленной на получение дохода.

В данном случае заключается договор аренды (например, автомобиля) с работником, на сумму, которая компенсировала бы работнику большую часть оплаты труда. С этой сумму предприятие не платит ЕСН, и эти расходы уменьшают налогооблагаемый доход по налогу на прибыль. Однако существует проблема с самим работником: захочет ли он работать на таких условиях, поскольку его будущая пенсия зависит от облагаемой ЕСН базы. Тем не менее современные реалии говорят о том, что предприятие диктует условия своему работнику, и он в свою очередь соглашается на них и предпочитает «жить сегодняшним днем».

Достаточно распространенным способом оптимизации ЕСН в последнее время выступает договор аутсорсинга, т. е. договор о предоставлении персонала. Суть его заключается в том, что для обеспечения деятельности основной организации заинтересованными лицами создается новая организации, применяющая упрощенную систему налогообложения, а затем часть работников переводится в эту организацию с сохранением заработной платы. Основная организация заключает с данной организацией договор о предоставлении персонала на сумму покрытия ее расходов (при этом налог платится по минимальной ставке 1 %). В данном случае с заработной платы работников будет взиматься только 14 % в Пенсионный фонд РФ.

В последнее время получили популярность и другие способы оптимизации ЕСН, например, «выплаты из-за границы». По налоговому законодательству доходы физических лиц, полученные от юридического лица – нерезидента, облагаются только подоходным налогом. Одной из разновидностей этого способа – аренда персонала у иностранной компании. НК РФ разрешает относит расходы на оплату арендованных работников на производственные расходы, уменьшая не только ЕСН, но и налога на прибыль.

При этом следует избегать незаконных схем, к которым налоговики и большинство специалистов крупных предприятий относят «страхование жизни», фиктивный наем инвалидов, материальная помощь от нерезидента, материальная помощь от нерезидента, «профсоюзная схема» (профсоюз, получивший деньги от вспомогательной компании работодателя, регулярно выплачивает сотруднику материальную помощь, не облагаемую налогами), фиктивные суточные, выплаты по несуществующим изобретениям и авторским правам, использование банков и небанковских кредитных организаций, готовых проводить платежи по фиктивным займам и депозитам.

6.4. Оптимизация налога на имущество организаций

Оптимизация платежей по налогу на имущество организаций – актуальная задача для большинства хозяйствующих субъектов, поскольку это самый неприятный для предприятия налог. Ставка налога на имущество не зависит от деятельности предприятия, и чем больше будет сумма инвестиций в предприятие, тем больше налог.

Действующая глава. 30 НК РФ «Налог на имущество организаций» предусматривает перечень налоговых льгот в виде полного освобождения от уплаты налога, которые предоставляются определенным категориям налогоплательщиков (ст. 381 НК РФ). Этот перечень льгот не исчерпывающий. Поскольку налог на имущество организаций является региональным, законодательство позволяет субъектам РФ вводить дополнительные льготы по налогу в своих регионах. Регионы широко применяют предоставленное федеральным законодателем право и устанавливают различные льготы. Часть льгот поставлена в зависимость от вида имущества, часть – от использования той или иной деятельности, а часть – от вида самой организации собственника.

Кроме того, главы части второй НК РФ, устанавливающие специальные налоговые режимы, также освобождают налогоплательщиков, перешедших на спецрежим, от уплаты налога на имущество.

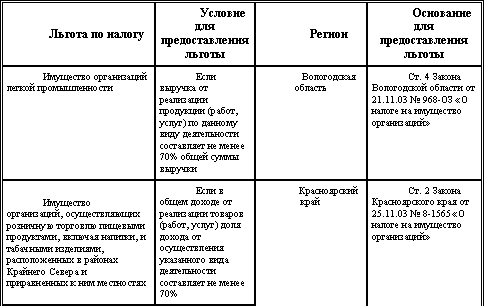

Таблица 6

Отдельные льготы по налогу на имущество организаций, предоставляемые в регионах России

[59]