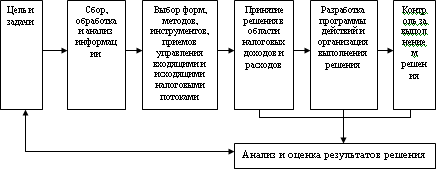

Менеджерские решения принимаются на основе обработки и анализа информации. Вместе с постановкой цели информационное обеспечение составляет важнейший этап технологии налогового менеджмента как процесса принятия управленческого решения. Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого результата. Схематично этот процесс представлен на рис. 2.

Рис. 2. Технология налогового менеджмента как процесса принятия управленческого решения

Налоговый менеджмент как система управления.

Понимание налогового менеджмента как системы управления расширяет его понимание как процесса принятия управленческого решения на основе системного подхода к взаимодействию субъекта и объекта управления.

Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти (Федеральное собрание Российской Федерации, Президент РФ, Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, другие государственные структуры и учреждения, включая аналогичные органы власти и службы субъектов РФ), а также налогоплательщики – юридические лица (предприятия, организации, корпорации) и их специальные подразделения (отделы, группы лиц), обеспечивающие управление налогами (налоговыми потоками, налоговыми доходами и расходами) на макро– и микроуровне, соответственно.

Объектом налогового менеджмента, как уже отмечалось, являются входящие и исходящие налоговые потоки, выступающие в форме налоговых доходов и расходов субъектов управления, а также совокупность условий функционирования налогового процесса на уровне экономики, региона и отдельных предприятий (организаций, корпораций). Объект налогового управления – сложная, динамичная и относительно открытая система. Относительность открытости налогового менеджмента как системы управления обусловлена монополизмом государства в установлении спроса на налоги (системы налогов, элементов налогообложения отдельных налогов, других правил и условий налогообложения и налогового процесса), скрытностью для внешней среды (конфиденциальностью) попыток и действий организаций – налогоплательщиков по минимизации налоговых платежей и оптимизации налоговых потоков и другими причинами. Динамичность названной системы обусловлена динамичностью (в современной России даже чрезмерной, граничащей с неустойчивостью, а значит с повышенным риском) налогового законодательства, налоговой системы, налоговой политики и всего налогового процесса, изменениями экономики, рыночной среды и т. д. Подвижность внутренней и внешней среды и характера взаимоотношений государства и налогоплательщиков, неоднозначность критериев оценки деятельности субъектов управления делают процесс управления сложным и одновременно творческим.

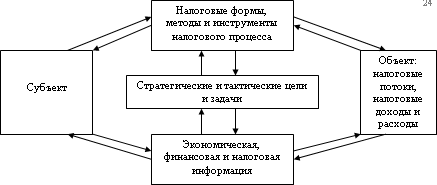

Взаимодействие субъекта и объекта налогового менеджмента осуществляется через постановку стратегических и тактических целей. Это центральное звено системы управления, от которого зависит выбор налоговых форм, методов и инструментов менеджмента. Эффективность налогового менеджмента и определяется, прежде всего, достижением управленческих целей. С учетом вышесказанного можно схематично построить взаимосвязи элементов налогового менеджмента как системы управления налоговыми потоками (налоговыми доходами и расходами), представленные на рис. 3.

Цели определяются субъектом налогового менеджмента исходя из конкретных условий его функционирования и внешней среды, а также качественного состояния налогового процесса. Основной целью налогового менеджмента является получение налоговой прибыли (не надо путать ее с обычной прибылью), обеспечение финансовой устойчивости и доходности на основе применения эффективных налоговых форм, методов и инструментов управления и эффективного вложения (расходования) налоговых доходов и прибыли.

Рис. 3. Взаимосвязи элементов налогового менеджмента как системы управления

При этом важнейшее значение имеет стратегическая цель, в которую закладываются общее направление и способы формирования и использования налоговых доходов (прибыли). В рамках стратегии субъекта налогового менеджмента осуществляется подбор адекватных тактических цели и задач, налоговых методов, инструментов и приемов воздействия на экономику, финансы, налоговые потоки соответствующего уровня. Постановка новой цели означает разработку новой стратегии и тактики, а корректировка первой – корректировку вторых.

Цель должна быть выражена определенными показателями (сумма налоговых доходов и расходов, налоговой прибыли, абсолютные и относительные показатели эффективности, включая экономический роста, уровень налогового бремени и т. п.). Это относится и к стратегическим, и к тактическим целям и к задачам, в реализацию которых подбираются стратегические и тактические налоговые формы, методы, инструменты и приемы налогового менеджмента (диагностика налоговой деятельности, использование элементов налогообложения конкретных налогов, налоговое регулирование и контроль, налоговое планирование, оценка налоговых рисков и эффективности налоговых доходов и расходов и др.). Важнейшим способом управления является налоговое бюджетирование, которое предполагает балансирование налоговых доходов и налоговых расходов. В этой связи, отличительной чертой налогового менеджмента является многовариантность, комбинация стандартных подходов с индивидуальными решениями, учитывающими конкретную ситуацию.

Рассматривая сущность налогового менеджмента, нельзя не сказать о его функциях. Поскольку налоговый менеджмент является системой управления, постольку следует выделять функции субъекта и функции объекта этой системы. Функциями субъекта налогового менеджмента являются традиционные функции управления вообще с учетом налоговой специфики: организация налогового процесса, налоговое планирование (прогнозирование), налоговое регулирование и мотивация, налоговый контроль. Функциями объекта налогового менеджмента выступают функции налогов: совокупного эквивалента ценности общественных благ, фискальная, регулирующая и контрольная. Функции объекта предполагают потенциальную возможность реализации объективной сущности налогов, а функции субъекта налогового менеджмента связаны с деятельностью по реализации функций объекта на практике.

Задачи налогового менеджмента являются следующие:

– обеспечение налоговыми доходными источниками деятельности субъекта управления;

– эффективное использование налоговых доходов и налоговой прибыли;

– оптимизация входящих и исходящих налоговых потоков;

– обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков;

– минимизация налоговых рисков при заданном объеме налоговой прибыли;

– достижение финансовой устойчивости и платежеспособности субъекта управления;

– внедрение в практику управления системы налогового планирования и бюджетирования;

– повышение эффективности мер налогового регулирования и налогового контроля;

– другие задачи.

Результатом решения этих задач является обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций.

Как любая организационная структура налоговый менеджмент строится на определенных организационных принципах, среди которых можно выделить следующие:

– взаимосвязь с общей системой управления экономикой и финансов;

– комплексный и стратегический характер принимаемых управленческих налоговых решений;