Налогообложение и его система должны строиться на определенных экономически обоснованных принципах (основополагающих требованиях), отражающих как общие содержательные стороны рассматриваемой категории, так и наиболее важные организационные аспекты функционирования системы налогообложения в условиях современной российской действительности.

В основе общих принципов налогообложения лежат известные классические принципы А. Смита: равенства налогообложения, определенности и простоты исчисления налога, определенности сроков и удобства уплаты налога для налогоплательщика, дешевизны сбора налогов.

Принципы налогообложения конкретизированы и в ст. 3 Налогового кодекса РФ, из содержания которой можно вывести следующие принципы:

· обязательности уплаты законно установленных налогов и сборов;

· всеобщности и равенства налогообложения;

· фактической способности налогоплательщика уплачивать налоги с учетом справедливости;

· недопущения дискриминации при установлении налогов, исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками;

· недопустимости установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин);

· экономической и правовой обоснованности (налоги не должны быть произвольными и препятствовать реализации гражданами своих конституционных прав);

· недопустимости нарушения единого экономического пространства страны, ограничения свободного перемещения товаров, работ, услуг, денежных средств или законной деятельности налогоплательщика.

Несмотря на практическую значимость перечисленных выше принципов, в Кодексе не нашли отражение некоторые важные основополагающие требования, игнорирование которых лишает систему налогообложения рациональности. Поэтому, учитывая и развивая мнение современных российских экономистов, следует дополнить их следующими принципами:

· однократности налогообложения (исключения практики двойного обложения одного объекта и обложения одного налога другим налогом);

· стабильности элементов налогообложения (их неизменности в течение периода не менее 3-х лет);

· непревышения совокупного предельного уровня налоговых изъятий на каждый конкретный стратегический период времени.

Соблюдение названных основополагающих требований позволит построить в стране рациональную систему налогообложения и создать базу для эффективного функционирования российской налоговой системы в целом.

К понятию системы налогообложения близко по своей сути стоят система налогов и налоговая система. Зачастую между ними вообще не делают различий, что неправильно с управленческих позиций.

Налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом). Налоговая система включает в себя и систему налогов, и систему налогообложения, и совокупность налоговых полномочий субъектов налоговых отношений, включая органы, осуществляющие налоговый контроль и управление налоговым процессом. Таким образом, система налогов входит в налоговую систему лишь как один из составляющих элементов последней.

Система налогов – это основанная на налоговых отношениях, установленная налоговым законодательством страны совокупность налоговых платежей в определенной их комбинации по классификационным группам и видам.

Поскольку понятия налоговой системы включает в себя систему налогообложения, постольку все принципы построения последней в равной мере применены и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие требования, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы:

· равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

· рационального распределения системы налогов по уровням власти и управления, деления налоговых платежей на прямые и косвенные, общие и целевые;

· оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов;

· результативности и эффективности функционирования субъектов управления налоговым процессом и налоговыми отношениями.

Права, обязанности, и полномочия субъектов налоговых отношений и управления налоговым процессом регламентируются соответствующими статьями Налогового кодекса РФ.

Рациональное соотношение между собой различных групп и видов налогов по уровням и способам налогообложения является важным условием эффективного функционирования налоговой системы. Структура системы налогов и налоговой системы различна в разных странах, отражая национальные экономические, социальные и иные особенности. Однако существуют и некие общепринятые структурные налоговые пропорции, характерные для большинства развитых стран.

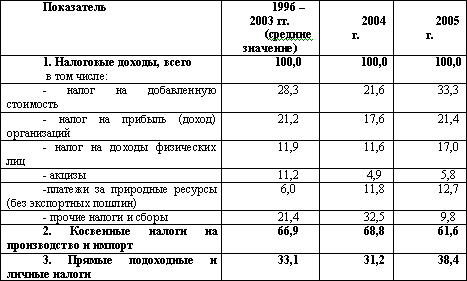

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам рыночно развитых стран, однако структурно система налогов существенно отличается от последних (табл. 3).

Таблица 3

Структура налоговых доходов консолидированного бюджета Российской Федерации, %

Наиболее характерной особенностью российской налоговой системы является чрезмерно высокая доля в налоговых доходах косвенных налогов на производство и импорт – свыше 60 %. В большинстве развитых стран такой удельный вес приходится на прямые налоги подоходного типа и личные налоги. Высокий уровень косвенного налогообложения бизнеса усиливает инфляционные процессы в стране, сдерживает рост потребления, платежеспособный спрос населения, а значит, и реальный экономический рост.

Несмотря на огромный природный потенциал России и долю сырьевых отраслей в ВВП – более 50 %, удельный вес налоговых платежей за природные ресурсы хотя и имеет тенденцию к росту, составляет незначительную величину. Это говорит о том, что значительная часть природной ренты остается в руках частного бизнеса, а не используется для целей удовлетворения общественных потребностей.

Непосредственное государственное управление налоговой системой и налоговыми потоками страны осуществляется через налоговый механизм, еще один важный элемент налогового процесса. Налоговый механизм приводит в действие законодательно оформленную систему налогов и налогообложения в соответствии с приоритетами государственной налоговой политики. Отсюда, налоговый механизм представляет собой совокупность закрепленных нормами налогового права форм, методов и инструментов государственного налогового планирования, организации исполнения налоговых бюджетов, государственного налогового регулирования и налогового контроля, реализуемую в рамках принятой концепции, стратегии и тактики государственной налоговой политики.

Как категория государственного налогового менеджмента налоговый механизм включает в себя следующие элементы, наполняющие его конкретным практическим содержанием:

· государственное налоговое планирование (прогнозирование, бюджетирование);

· организация исполнения налоговых бюджетов;

· государственное налоговое регулирование;

· государственный налоговый контроль.

Через названные элементы налогового механизма приводится в действие налоговая система и реализуется налоговая политика государства по ее фискальному, регулирующему и контрольному направлениям.