Существуют серьезные различия в определении налогового бремени предприятий (организаций) и физических лиц (населения).

Для анализа налоговой нагрузки на предприятии обычно используются такие базовые показатели как выручка, прибыль и оплата труда. Однако выручка включает в себя кроме доходов материальные и приравненные к ним затраты, в том числе амортизационные отчисления. Средства, поступающие предприятиям на расчетный счет в виде затратной части выручки, могут выступать лишь временными, но не постоянными источниками уплаты налогов. В противном случае, по истечении определенного срока такое предприятие, использующее собственные оборотные средства и амортизацию не по своему прямому назначению, а в основном для уплаты налогов, может обанкротиться или испытывать серьезные финансовые затруднения. Поэтому для расчета общей налоговой нагрузки на доходы конкретного предприятия (НБп) следует использовать базовый показатель добавленной стоимости:

где: НН – начисленные налоги и сборы (уплаченные в бюджет налоги плюс задолженность);

ВП – валовая прибыль и доходы (до налогообложения);

РОТ – расходы на оплату труда (до налогообложения);

ФКН – косвенные налоги (НДС, акцизы), уплаченные в бюджет;

В – общая выручка предприятия (выручка от реализации плюс внереализационные доходы) с учетом НДС и акцизов;

МЗ – материальные (приравненные к ним) затраты и внереализационные расходы;

А – амортизационные отчисления;

ДС – добавленная стоимость (без амортизации).

Сложнее будет дело с методикой исчисления налоговой нагрузки на доходы населения. Обычно налоговое бремя физических лиц ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц, и не только работников, давит как бремя прямых личных налогов, так и бремя косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг. Например, в России для косвенных налогов, оплачиваемых населением (домашними хозяйствами), как основным конечным потребителем, составляет около 60–70 %.

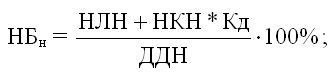

Таким образом, для более точной оценки фактического налогового бремени, которое несет население (домашние хозяйства), следует использовать следующую формулу:

где: НЛН – начисленные личные налоги с физических лиц;

НКН – начисленные косвенные налоги;

Кд – коэффициент доли косвенных налогов, оплачиваемых населением (для современной России 0,6 – 0,7);

ДДН – денежные доходы населения.

Оценка фактического налогового бремени в целом и по структуре на предмет оптимальности должна проводиться ежегодно, а оптимальные параметры определяться не реже одного раза в три года. Это правило касается любой развитой страны, в том числе и России.

Важнейшей чертой современного этапа налогового реформирования в России является проведение правительством политики обеспечения налогового равновесия путем реализации мер, направленных на оптимизацию налогового бремени. Отменены многие неэффективные, малозначимые налоги и сборы, не предусмотренные первой частью Налогового кодекса РФ, а также налоги – источники формирования дорожных фондов (их заменили транспортный налог и часть акцизов на нефтепродукты). Вместо множественных налогов и платежей за пользование недрами и воспроизводство минерально-сырьевой базы введен налог на добычу полезных ископаемых. При этом отменены такие крупные федеральные налоги, как акцизы на нефть и природный газ, а также региональный налог с продаж. Вместо трех поимущественных налогов (налог на землю, налоги на имущество организаций и физических лиц) готовится введение налога на недвижимость. Существенно снижены ставки крупных федеральных налогов: налога на прибыль организаций, НДС, единого социального налога.

Тем не менее, фактическое налоговое бремя остается завышенным по сравнению с оптимальным его уровнем, рассчитанным на реализацию эффективной налоговой политики ускоренного экономического роста в России. Такое оптимальное совокупное налоговое бремя должно составлять сейчас 27–28 % начисленных налогов к чистой добавленной стоимости в рамках следующих границ налогообложения: нижний налоговый предел – 24 %, верхний налоговый предел – 31 % [9]. В пересчете на бремя уплаченных налогов к ВВП (официальный подход) его параметры составят: налоговый оптимум 17 – 18 % в предельных границах от 14 до 21 %. Напомним, что официально доля налоговых поступлений в ВВП за последние 7 лет колеблется в среднем на отметке 30 %. В пересчете на предложенную уточненную методику – это более 40 % начисленных налогов к чистой добавленной стоимости. Последний параметр говорит сам за себя.

Велика в России налоговая нагрузка на денежные доходы населения. С учетом косвенных налогов она колеблется в среднем около 45 % (по методике, представленной выше). Только прямые начисления налога на доходы физических лиц и единого социального налога на оплату труда составляют более 49 %, хотя с 2005 г. планируется существенное снижение ставок единого социального налога на 10 %. Если бремя косвенных налогов срыто в розничных ценах, то высокий уровень налоговых начислений на оплату труда подталкивает работодателей к сокрытию от налогообложения этих доходов.

Итак, из результатов анализа налогового бремени в современной России можно сделать ряд выводов, связанных с приоритетами налоговой политики.

Во-первых, необходимо довести общее налоговое бремя до оптимальных параметров. Это позволит обеспечить бюджет необходимыми доходными источниками на базе общего экономического и инвестиционного роста.

Во-вторых, при снижении совокупного налогового бремени не следует забывать о нижнем его пределе. Уровень налогообложения ниже этого предела чреват существенными невосполнимыми налоговыми потерями государства.

В-третьих, следует оптимизировать структуру общего налогового бремени, особенно это касается налоговых начислений на оплату труда в форме единого социального налога. Они не должны превышать прямых налоговых начислений на прибыль (24 %), чтобы предотвратить сокрытие доходов налогоплательщиками и искусственный перелив средств из одной формы доходов в другую под влиянием фактора различий в налоговой нагрузке на них.

В-четвертых, снижать налоговое бремя необходимо постепенно и поэтапно. Единовременное, резкое уменьшение совокупной налоговой нагрузки приведет лишь к серьезным потерям текущих доходов, затруднит выполнение государством своих функций, подорвет основу для проведения дальнейших налоговых реформ. Поэтому, снижать налоговое бремя необходимо на 3–4 % в год, что позволит более безболезненно экономике пройти временную адаптацию к новым условиям и пропорциям распределения общественного продукта.

Контрольные вопросы

1. Назовите и охарактеризуйте предмет и объект налогового менеджмента.

2. Дайте определение понятия «налоговый менеджмент», опираясь на определение понятий «налог» и «менеджмент».

3. В чем заключается специфика налогов как цены услуг государства и объекта финансового управления?

4. Почему налоговое бремя в экономике принимает форму цены услуг государства? Как формируется равновесное налоговое бремя?

5. Почему возникают «ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени? Что понимается под оптимальным и предельным уровнями налогового бремени?

6. Как, какими методиками можно рассчитать налоговое бремя в экономике и для предприятий?

7. Какова взаимосвязь между налоговым бременем и налоговым менеджментом?