На концепции платежеспособности в большей степени строятся налоговые системы стран, в которых преимущественное положение занимают прямые налоги подоходного типа, например налоговая система США. Считается, что «ценность» суммы, изъятой в виде налогов, для бедного человека выше «ценности» такой же суммы налогов для богатого человека, поскольку первый тратит свой доход на необходимые товары, а второй – не только на необходимые товары, но и на предметы роскоши. Поэтому с целью сбалансирования ущерба от уплаты налогов бедными и богатыми устанавливается принцип распределения налогового бремени в соответствии с величиной получаемых налогоплательщиками доходов. Такой подход непосредственно реализуется при подоходном налогообложении путем установления необлагаемого минимума, минимальной налоговой ставки и шкалы прогрессивных ставок, а также при поимущественном налогообложении путем учета в налоговых ставках условной доходности имущества (недвижимости) и применения необлагаемого минимума его стоимости. Ставки и всех прочих налогов, включая косвенные, в конечном счете, хотя бы опосредованно, также должны учитывать платежеспособность типичного налогоплательщика, будучи важнейшим критерием оптимальности размера таких ставок.

Теоретически распределение налогового бремени на основе принципа платежеспособности выглядит обоснованным и справедливым. Однако на практике при его применении возникает множество вопросов: как определить степень богатства и во сколько раз богатый должен платить больше бедного, какой мерой пользоваться для оценки дифференциации налогов и т. д. однозначных и единственно правильных ответов на эти и другие вопросы, касающиеся оценки возможностей индивидуумов платить налоги, не найдено до сих пор. Поэтому на практике решение названных проблем обычно основано на импирическом подходе, учитывающим приоритеты социально – экономической политики государства, расклад политических сил в стране и остроту потребностей правительства в финансовых ресурсах.

Таким образом, при распределении налогового бремени для обеспечения равенства и справедливости в практике налогообложения развитые страны в большей или меньшей мере используются оба рассмотренных основополагающих принципа. Согласно принципу полученных благ, уплачиваемые совокупные налоги соответствуют совокупным выгодам, которые получают налогоплательщики от оказания им государственных услуг. Это позволяет увязать равенство и справедливость налогообложения со структурой государственных расходов. Принцип платежеспособности не привязывает налоги к структуре государственных расходов, но обязывает каждого налогоплательщика вносить в бюджет справедливую долю своего дохода в зависимости от его возможности заплатить установленные налоги.

С распределением налогового бремени при косвенном налогообложении связано понятие «избыточное налоговое бремя». По мнению американских экономистов, избыточное бремя означает потерю эффективности для общества вследствие введения налога. Это потеря для общества чистой выручки, поскольку потребление и производство облагаемого налогом товара падают ниже прежнего равновесного уровня. К примеру, при цене без налога 4 у.е. за бутылку вина равновесное предложение составляло 15 млн. бутылок. С введением налога в размере 1 у.е. рыночная цена, повысившаяся до 4,5 у.е., уменьшает равновесное потребление вина до 12,5 млн. бутылок. Налоговые поступления также составят не 15 млн. у.е., а лишь 12,5 млн. у.е. В результате недопотребления и недопроизводства из-за введения налога общество теряет 2,5 млн. у.е. чистой выручки, хотя оно готово заплатить за недопотребленные 2,5 млн. бутылок вина, но по цене 4 у.е. за бутылку[7].

На самом деле негативное влияние избыточного налогового бремени на экономику более существенно. Совокупные потери для общества в целом в приведенном примере должны составить не 2,5 млн у.е., а 10 млн у.е., (2,5 млн бутылок по 4 у.е.). Если бы было произведено и потреблено 15 млн бутылок вина по цене 4 у.е., то предельная выручка общества составила бы 60 млн у.е., а при новой цене с налогом 4,5 у.е. и предложения вина в объеме 12,5 млн бутылок – только 56,25 млн у.е. В таком случае, потери потенциальной предельной выручки составят 3,75 млн у.е., в том числе, потери потенциальной чистой налоговой выручки – 2,5 млн у.е. Избыточное налоговое бремя обеими видами названных потерь. Избыточным это налоговое бремя является потому, что оно влечет за собой потери обществом потенциальной предельной и чистой выручки.

Чаще всего избыточное бремя исчисляется по потерям чистой выручки. В нашем примере потенциальное бремя введенного косвенного налога, которое несет общество (в нашем примере 15 млн у.е.), больше его фактических налоговых поступлений в бюджет (12,5 млн у.е.) на величину потерь чистой выручки в объеме 2,5 млн у.е. Таким образом, разница между потенциальным бременем косвенного налога и его фактическими поступлениями в бюджет составляет абсолютную величину избыточного бремени, то есть:

Избыточное бремя =Потенциальный налог – Налоговые поступления [8] Избыточное налоговое бремя можно рассматривать и более широко, не только в отношении косвенных, но и всей совокупности налогов. В этом случае, оно будет составлять разницу между суммой потенциальных, начисленных налогов и суммой фактически уплаченных, поступивших в бюджетную систему налогов (отдельных их видов или общей их совокупности). Такое избыточное налоговое бремя также будет характеризовать потери доходов для общества в целом (налогоплательщиков, населения, государства).

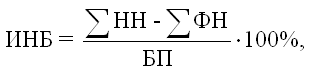

Итак, избыточное совокупное налоговое бремя в абсолютной форме можно представить в следующем виде:

а) в абсолютной форме:

в) относительной форме:

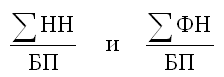

где: НН – потенциальные налоги, начисленные по установленным ставкам к соответствующим налоговым базам;

ФН – фактические налоговые поступления в бюджетную систему;

БП – базовый показатель, относительно которого исчисляется налоговое бремя (ВВП, добавленная стоимость);

– соответственно, потенциальное (начисленное) и фактическое (условно равновесное) налоговое бремя.

Избыточное налоговое бремя в значительной мере зависит от степени налоговой эластичности. При относительной эластичности избыточное бремя значительно больше, чем при относительной неэластичности. Поскольку избыточное бремя создают налоги с различной степенью эластичности спроса на налоговые ресурсы и предложения источников для налогообложения, постольку налоги, дающие равные поступления в бюджет, несут различное избыточное бремя и потенциальное бремя начисленных налогов. Этот факт следует учитывать при налоговом реформировании и построении рациональной системы налогообложения.

Налоговое бремя распределяется в экономике по элементам добавленной стоимости, сферам, отраслям и объектам налогообложения. Поэтому требуется его количественная оценка в целом и структурно, а также проведение сравнительного анализа для принятия стратегических решений в области налоговой политики.

Налоговое бремя как ценовой показатель, исчисляемый на формализованной основе (по принятой методике), характеризует налоговую нагрузку на источник уплаты налогов. В качестве последнего принимаются результаты показатели экономической деятельности, синтезирующие в себе различные виды доходов в экономике. На макроуровне – это показатели Системы национальных счетов: валовой внутренний продукт (ВВП), валовая добавленная стоимость (ВДС), добавленная или чистая добавленная стоимость (ЧДС), а также составляющие элементы этих показателей (амортизация, оплата труда, прибыль в экономике), личные доходы. На микроуровне в качестве базовых показателей чаще всего используют выручку предприятий, их добавленную стоимость, прибыль и расходы на оплату труда, денежные доходы населения.