• операторы информационной системы ООО «Атомайз» и АО «ТБанк» указали, что информационная система организована на основе распределенного реестра;

• шесть операторов (АО «Альфа-Банк», ООО «Системы распределенного реестра», ООО «Токены», АО АКБ «ЕВРОФИНАНС МОСНАРБАНК», ПАО «СПБ Биржа», НКО АО НРД) указали, что информационная система создана в том числе на основе распределенного реестра (в правилах использованы несколько отличающиеся формулировки: «с использованием распределенного реестра», «в том числе на основе распределенного реестра», «включая распределенный реестр»);

• оператор информационной системы ПАО «Сбербанк» указал на использование блокчейна в части отражения записей по сделкам с ЦФА, при этом сама информационная система представляет собой многокомпонентную автоматизированную систему, интегрированную в ИТ-ландшафт ПАО «Сбербанк»;

• операторы информационных систем ООО «Лайтхаус» и ООО «Блокчейн Хаб» не указали в определении информационной системы на то, что она создана на основе распределенного реестра, при этом в правилах в дальнейшем используется термин «распределенный реестр» (и также дается его определение в случае правил оператора ООО «Лайтхаус»).

Более подробно вопросы использования технологии распределенного реестра рассмотрены в главе «Распределенный реестр. Алгоритмы».

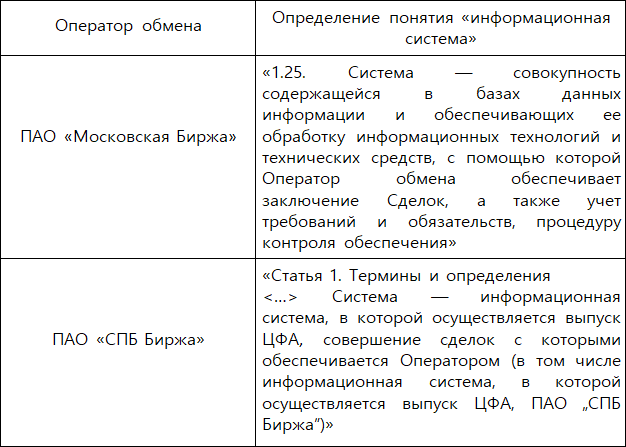

Определение понятия «информационная система» в правилах операторов обмена приведено в таблице 4.

В соответствии с частью 9 статьи 1 Закона о ЦФА понятия «информационная система» и «оператор информационной системы» используются в значениях, определенных Федеральным законом от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации»[11] (далее – Закон об информации).

Посмотрим, как эти понятия определены в Законе об информации (статья 2):

• «информационная система – совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств»;

• «оператор информационной системы – гражданин или юридическое лицо, осуществляющие деятельность по эксплуатации информационной системы, в том числе по обработке информации, содержащейся в ее базах данных».

Таблица 4

Определение понятия «информационная система» в правилах операторов обмена[12]

Приведенная норма об операторе информационной системы из Закона об информации будет применяться по отношению к оператору информационной системы по выпуску цифровых финансовых активов, но только с одним изъятием: оператором информационной системы по выпуску цифровых финансовых активов не может быть гражданин, а может быть только юридическое лицо (такое положение предусмотрено в части 1 статьи 5 Закона о ЦФА).

Вопросы, регулирующие деятельность оператора информационной системы по выпуску цифровых финансовых активов и оператора обмена цифровых финансовых активов, подробно рассмотрены в главе «Оператор информационной системы и оператор обмена».

В данной главе посмотрим только определения этих участников рынка цифровых прав, так как именно операторы создают специальные информационные системы, которые мы рассматриваем.

В статье 5 Закона о ЦФА определено:

«Оператором информационной системы, в которой осуществляется выпуск цифровых финансовых активов, может быть включенное в реестр операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов (далее – реестр операторов информационных систем), юридическое лицо, личным законом которого является российское право (в том числе кредитная организация, лицо, имеющее право осуществлять депозитарную деятельность, лицо, имеющее право осуществлять деятельность организатора торговли)».

В статье 10 Закона о ЦФА дано определение оператора обмена:

«Оператором обмена цифровых финансовых активов могут быть кредитные организации, организаторы торговли, а также иные юридические лица, соответствующие требованиям настоящего Федерального закона и принимаемых в соответствии с ним нормативных актов Банка России, которые включены Банком России на основании их ходатайства в установленном им порядке в реестр операторов обмена цифровых финансовых активов».

Глава 4. Цифровые финансовые активы на денежные требования

В части 2 статьи 1 Закона о ЦФА, которая дает определение цифровых финансовых активов, указано: «Цифровыми финансовыми активами признаются цифровые права, включающие денежные требования…».

В правилах операторов информационных систем используются термины «цифровые финансовые активы, удостоверяющие денежные требования», «цифровые финансовые активы, включающие денежные требования» (подробно эти вопросы рассмотрены в главе «Общая характеристика цифровых финансовых активов»).

Однако на практике часто этот вид цифровых прав называют цифровыми финансовыми активами на денежные требования, и именно такой термин будет в основном использоваться в книге.

Если говорить об экономической сути такого вида цифрового права, как цифровые финансовые активы на денежные требования, то их сущность близка к облигациям. И этот вид цифровых финансовых активов, и облигация являются инструментами привлечения заемного финансирования и удостоверяют право их владельца получить от лица, их выпустившего (эмитента), определенную сумму денежных средств – номинальную стоимость и дополнительный доход (конечно, в зависимости от конструкции финансового инструмента).

Почему в первую очередь начал развиваться именно этот вид цифровых финансовых активов? На рынке классических облигаций фактически было представлено в основном средне- и долгосрочное заимствование, при этом, как правило, на достаточно крупные суммы. Причины: сложность и длительность процедуры выпуска облигаций, необходимость определенных регистрационных действий (регистрация выпуска), строгие требования к эмитентам и ряд других. Альтернативным инструментом на рынке заимствования выступили цифровые финансовые активы на денежные требования.

В отличие от облигаций, цифровизация процесса сокращает количество процедур и число участников сделки, что снижает расходы для эмитента и в дальнейшем, по мере развития рынка предложения, дает возможность потенциальным инвесторам рассматривать широкий выбор вариантов инвестирования в цифровые финансовые активы в зависимости от различных предлагаемых эмитентами параметров.

Рассмотрим преимущества использования заимствований через цифровые финансовые активы на денежные требования перед классическими заимствованиями через выпуск облигаций:

• низкие операционные издержки;

• возможность гибкого конструирования сделки;

• прозрачность расчетов;

• возможность самостоятельно определять срок заимствования (указывая в решении о выпуске цифровых финансовых активов именно тот период, который нужен эмитенту).

Используя инструмент цифровых финансовых активов, можно получить в том числе и краткосрочное финансирование. Важно то, что именно сам эмитент цифровых финансовых активов на денежные требования определяет, на какой период времени он выпускает этот инструмент, когда именно, на какую именно сумму, какое вознаграждение (разницу между ценой погашения и ценой приобретения цифрового актива) он предлагает потенциальным инвесторам. Конечно, это вознаграждение должно быть близким к рыночной цене заимствований, так как если выпуск будет адресован неопределенному кругу инвесторов и будут предложены неинтересные (низкие) нерыночные условия, то такой актив потенциальных инвесторов не заинтересует.

Вместе с тем важной задачей операторов информационных систем видится создание условий (путем настройки систем) для недопущения выпуска на рынок мошеннических предложений (например, предложений с высоким нерыночным вознаграждением). Причем это общая совместная задача всех операторов информационных систем, так как появление даже единственного выпуска, который повлечет такого рода проблемы для инвесторов, может вызвать недоверие к новому финансовому инструменту в целом. Операторы понимают эту задачу и, будем надеяться, смогут настроить работу информационных систем таким образом, чтобы мошенники новым финансовым инструментом воспользоваться не смогли и были созданы условия для невозможности выпуска «финансовых пирамид».