В Кыргызстане действует множество нормативных актов, регулирующих деятельность исламских банков. В 2008 году в стране на принципах исламского банкинга заработал ОАО «Эко Исламик Банк». Тогда же в Баку была основана Каспийская международная инвестиционная компания, действующая по канонам исламского финансирования. В Азербайджане работают филиалы зарубежных исламских банков, которые производят свои операции в соответствии с существующим законодательством, аналогичным российскому. Его, видимо, придется менять. Жизнь заставит.

Концепция, принципы и формы финансирования

Исламские банковские учреждения отличаются от прочих не по географическому происхождению капитала, а по принципам и инструментам операционной и инвестиционной деятельности, осуществляемой по канонам ислама. Исламские банки выполняют те же функции, что и традиционные: они аккумулируют средства своих клиентов и инвестируют их в разные проекты, а также осуществляют посредничество в платежах и расчетах между коммерческими организациями и физическими лицами. Ключевым пунктом, отличающим исламские банки от традиционных, является то, что они не используют в своей деятельности вознаграждение в виде банковского процента. Ислам не осуждает сам факт получения прибыли, но запрещает получение прибыли, не зависящей от результатов деятельности. Вознаграждение владельцу капитала (банку) не может быть гарантировано вне зависимости от результатов деятельности заемщика, как это имеет место при взимании ссудного процента обычным банком. Исламский банк может получить доход, только если он сам является участником проекта и готов разделить с предпринимателем как прибыль, так и убытки.

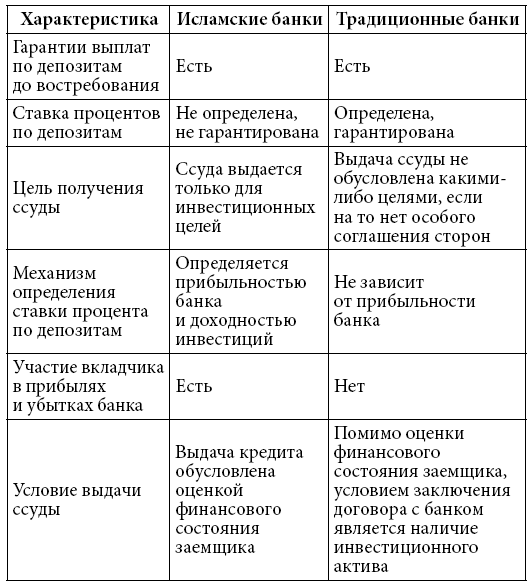

Исламские банки и банкинг не противоречат принципам рыночной экономики и не выступают в качестве чужеродного организма в мировой финансовой системе. Они лишь имеют свою специфику работы и иначе мотивированы в своей деятельности. Принципиальные сходства и различия исламских и традиционных (коммерческих) банков представлены в следующей таблице[121]:

Прогрессивное преимущество исламской модели банкинга перед западной заключается в том, что исламские банки получают прибыль не через рибу и лихву, а через вложение капиталов в реальную экономику, что стимулирует развитие как самих банков и инвестфондов, так и производственного сектора экономики. Владельцы и менеджеры исламских финансовых институтов, в отличие от погрязших в финансовых спекуляциях западных коллег, заинтересованы в выгодных вложениях в сферы промышленного производства, торговли, строительства, энергетику, инфраструктуру и IT-технологии, поскольку лишь эффективные прямые инвестиции в экономику и современные технологии приносят им прибыль. Работа на реальную экономику – огромный плюс таких финансовых институтов. Вложения с отдачей идут и в научно-технический прогресс. А вот надувание финансовых пузырей, которые плодят глобальные финансово-экономические кризисы, исламской модели банкинга не свойственно, что делает ее особенно привлекательной.

Успеху предприятия способствует и умелая пропаганда. Порочность западной финансовой системы, основанной на рибе и лихве, адепты исламской модели экономического развития доказывают на простых примерах. Если бы в день рождения Иисуса Христа, говорят они, кто-то положил в банк один пенни под 4 % годовых, то в 1750 году на вырученные деньги он смог бы купить золотой шар весом с Землю, а в 1990 году – 8190 таких шаров. Отсюда следует вывод, что в длительной перспективе выплата процентов как математически, так и практически невозможна. Западные банки «пьют кровь народа». Исламская же модель банкинга, по их словам, справедлива и включает несколько всем понятных и доступных форм.

Мудараба — доверительное инвестирование на основе долевого участия в совокупной прибыли, полученной от реализованного инвестиционного проекта. В этом виде контракта банк, являясь собственником капитала вкладчика, доверяет свои средства предпринимателю (мударибу) для реализации проекта. После завершения работ полученный доход от инвестированных средств распределяется между банком и предпринимателем в соответствии с подписанным соглашением. Как правило, в контракте указывается не конкретная денежная сумма, а пропорция, в которой будет поделена прибыль (обычно 60/40). Часть полученной банком прибыли выплачивается вкладчику, в зависимости от суммы и срока вклада. В случае убытка предприятия владелец капитала несет финансовые потери в полном объеме, а мудариб не получает вознаграждения. Существуют разные виды мударабы (ограниченная и неограниченная, общая и специальная), но мы не будем вникать в детали[122]. Мудараба обычно применяется для финансирования кратко- и среднесрочных инвестиционных проектов (чаще всего в торговле) и в операциях с ценными бумагами.

Мушарака (партнерство) – совместная реализация инвестиционного проекта силами банка и предпринимателя, когда заключается договор о партнерстве, по которому стороны совместно финансируют проект, а прибыли и убытки делятся пропорционально вложенному капиталу. В отличие от мударабы мушарака представляет собой договор, по которому управление инвестиционным проектом может осуществляться как обоими сторонами, так и одной из сторон. На практике применяются два вида мушараки: партнерство на равенстве (муфавада) и партнерство на коммерции (айнан). При муфаваде партнеры вносят равные доли в капитал и имеют равные права распоряжения имуществом. При айнане стороны не равны ни в капитале, ни в полномочиях по управлению имуществом. Один из участников имеет бóльшую долю в капитале и управляет делами компании, а другой лишь формально участвует в управлении, не оказывая влияния на принятие решений и ход дел. Договор мушарака, как правило, используется для совместной инвестиционной деятельности, вложений в недвижимость, в сельском хозяйстве и пр.

Мурабаха — договор купли-продажи товаров, заключаемый между банком и покупателем по заранее оговоренной цене. Банк покупает товар за свой счет и на свое имя, а затем перепродает товар покупателю, получая прибыль от реализации. В отличие от названных выше форм финансирования, основанных на принципе разделения убытков и прибылей, мурабаху отличает невысокий риск, поскольку этот способ финансирования краткосрочен. Поэтому мурабаха преобладает в структуре портфелей исламских банков во всех регионах. Договор мурабахи банки применяют для покупки сырья, оборудования, зданий, земли, активов у третьих лиц и перепродажи их клиенту по более высокой цене.

Салам (бай ас-салам) – договор купли-продажи товаров с отсроченной поставкой против наличного платежа и с заранее оговоренной стоимостью товара, который продавец (банк) обязуется поставить покупателю. Договор салам представляет собой авансовую форму финансирования, в которой одна сторона (банк) выступает заказчиком, а другая сторона – исполнителем (подрядчиком). По договору банк кредитует исполнителя, возлагая на него долговое обязательство, аннулируемое после сдачи банку заказанного товара. Предметом договора является любое движимое имущество. Интерес банка заключается в том, что он получает товар по цене ниже той, по которой можно купить данный товар на рынке. При этом банк несет риск удешевления рыночной стоимости товара к моменту выполнения подрядчиком обязательств по договору.

Истисна — банковский продукт, созданный для финансирования долгосрочных крупных проектов. Отличие контракта истисна от салам состоит в том, что поставщиком товара здесь является не клиент, а банк, а плата за товар предоставляется не в виде единовременной выплаты до получения покупателем товара, а поэтапно, по мере выполнения работы. Как правило, составляется график выполнения работ, который должен неукоснительно соблюдаться. Договор истисна применяется для финансирования крупных промышленных проектов, покупки дорогостоящих объектов (кораблей, самолетов и пр.), а также в жилищном строительстве.