6. Какие активы банка относятся к доходным активам? Какие виды активов банка вы еще знаете?

7. Что такое ликвидность банка? Назовите классификацию банковских активов по их степени ликвидности.

Глава 2

Банковский счет

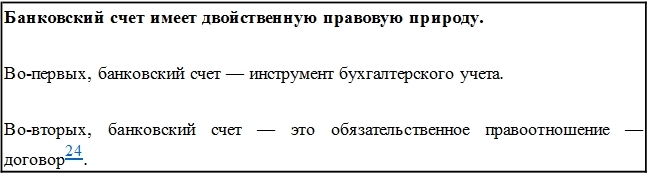

§ 2.1. Понятие и правовая природа банковского счета

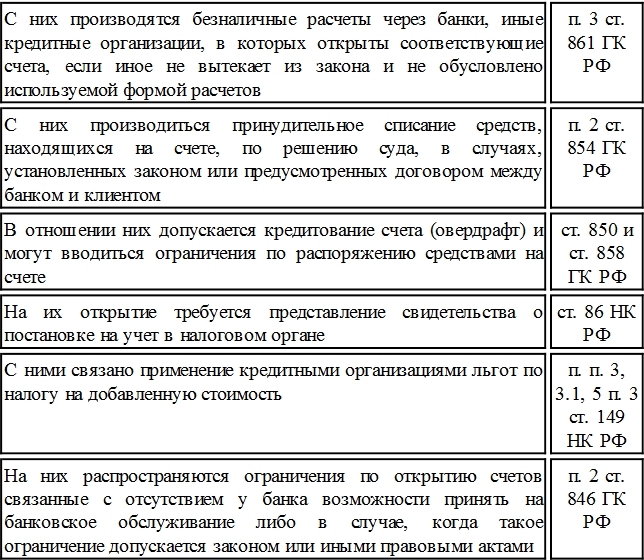

Понятие «банковский счет» характеризуется совокупностью двух признаков[22] (п. 2 ст. 11 НК РФ):

– банковский счет открывается и ведется на основании договора между банком (иной небанковской кредитной организацией) и ее клиентом;

– банковский счет предназначен для учета денежных средств и операций с ними.

С 1 июня 2018 года[23] банковские счета в кредитных организациях могут открываться для учета драгоценных металлов (золота, серебра, платины и палладия).

Если определять второй признак через понятие «денежные средства» и «драгоценные металлы», которые учитываются на банковском счете, как объекте обязательственных правоотношений, то получается, что на банковском счете отражаются обязательства кредитной организации перед клиентом по перечислению или выдаче определенной денежной суммы, драгоценных металлов или денежной суммы, эквивалентной стоимости драгоценных металлов.

На банковские счета, отвечающие указанным признакам, распространяют свое действие нормы главы 45 «Банковский счет» и главы 46 «Расчеты» Гражданского кодекса РФ.

Банки открывают банковские счета во исполнение договора банковского счета. Банковский счет используется в качестве инструмента бухгалтерского учета прав требования клиента к банку, он не является материальным объектом, а представляет собой бухгалтерский документ (проводку).

Денежные средства и драгоценные металлы не «хранятся» на банковском счете в виде конкретных банкнот и слитков драгоценных металлов, а поступая в распоряжение банка, используются им. Существуя в виде бухгалтерских записей, безналичные деньги и обезличенные драгоценные металлы отражаются в составе имущества юридического лица как право требования к банку. Права требования клиентов банка по банковским счетам в современном денежном обороте выполняют функции денег.

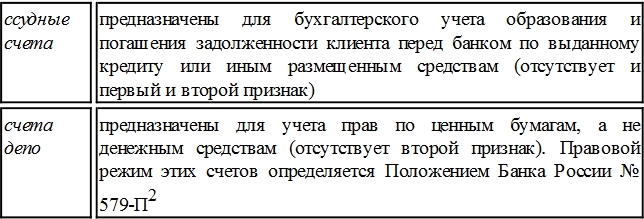

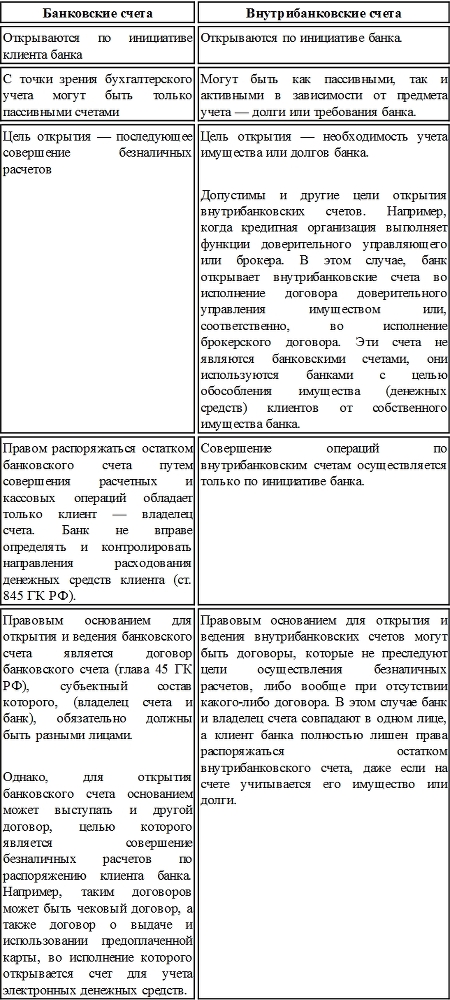

Помимо банковских счетов на балансе банка открываются внутрибанковские счета для учета собственных активов и пассивов банка. Например, к числу внутрибанковских счетов относятся:

Банковские и внутрибанковские счета имеют ряд серьезных различий[24].

Разграничение счетов, открываемых на балансе банков, на банковские и внутрибанковские счета имеет не только теоретическое значение, но и важное прикладное назначение, например, для правильного применения законодательства о банковских счетах и расчетах. В частности, категория «банковский счет» применяется для счетов бухгалтерского учета банков, на которых учитываются денежные средства или драгоценные металлы, и по которым осуществляются банковские расчетные операции на основании распоряжений клиентов. На внутрибанковских счетах отражаются имущество, долги или безналичные деньги и недопустимы банковские расчетные операции, осуществляемые по инициативе клиентов банков. Непонимание разницы между банковскими и внутрибанковскими счетами приводит, например, к тому, что на практике встречаются попытки произвести списание средств со ссудного счета и попытки привлечь к ответственности банк за несообщение налоговому органу об открытии ссудного счета клиенту для учета его задолженности по кредиту, что невозможно ни теоретически, ни практически.

§ 2.2. Классификация банковских счетов

Банковские счета, открытые для учета денежных средств или драгоценных металлов, различаются по их назначению; по валюте учета; по субъектному составу их владельцев; по субъектному составу владельцев средств, учитываемых на счете; по кругу осуществляемых операций и другим признакам.

В теории банковского права используется еще один квалификационный критерий банковских счетов – правовой режим банковского счета, исходя из которого, выделяют две группы банковских счетов: банковские счета с общим правовым режимом и банковские счета со специальным правовым режимом. У каждой категории клиентов банков (физических лиц, юридических лиц и государства) могут быть счета как с общим, так и со специальным правовым режимом. Порядок открытия и закрытия банковских счетов с общим и со специальным правовым режимом определяется ст. 846, 847 и 859 ГК РФ и Инструкцией Банка России № 153-И.

Перечень банковских счетов, которые могут быть открыты на основании договора банковского счета, содержатся в банковских правилах (п. 2.1 Инструкции Банка России от 30.05.2014 № 153-И[25]). Так, на балансе банков (иных кредитных организаций) открываются следующие банковские счета: текущие счета, включая текущие валютные счета; расчетные счета, включая расчетные валютные счета; корреспондентские счета; корреспондентские субсчета; бюджетные счета; счета доверительного управления, когда доверительным управляющим является некредитная организация; специальные банковские счета; залоговые счета; номинальные банковские счета; счета эскроу; совместные счета; публичные депозитные счета, к числу которых относятся депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; банковские счета в драгоценных металлах.

Такие банковские счета, как номинальные счета, публичные депозитные счета и иные виды банковских счетов, в случаях, предусмотренных законом, могут быть счетами в драгоценных металлах.

Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой. Такой счет, как правило, открывается физическим лицам для зачисления заработной платы. Физические лица могут иметь текущие счета с общим правовым режимом и несколько видов банковских счетов со специальным правовым режимом, например, текущие валютные счета, совместные счета, залоговые счета и т. п.

Банковские счета, открытые несовершеннолетним лицам, имею специальный правовой режим, и носят наименование – текущие счета несовершеннолетних.

Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

Указанные лица могут иметь расчетные счета с общим правовым режимом и несколько видов счетов со специальным правовым режимом: расчетные валютные счета, залоговые счета, специальные брокерские счета, счета эскроу, номинальные счета, специальные счета банковских платежных агентов, платежных агентов, счета должника, находящегося на различных стадиях банкротства, и т. п.