Бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, участникам бюджетного процесса, а также лицам, не являющимся участниками бюджетного процесса[26].

Правовой режим бюджетных счетов регулируется нормативными актами Правительства РФ, Федерального казначейства и действующим законодательством о безналичных расчетах с учетом особенностей, установленных бюджетным законодательством. Например, ст. 239 Бюджетного кодекса РФ устанавливает казначейский порядок исполнения исполнительных документов – специальные правила обращения взыскания на бюджетные средства, отличные от общего порядка списания средств без согласия владельца счета, установленного ст. 854 ГК РФ.

Бюджетные счета имеют правовые особенности, связанные, прежде всего, с тем, что действующее законодательство четко не определяет перечень операций по ним, как по счетам юридических лиц.

Федеральное казначейство осуществляет открытие и обслуживание бюджетных (лицевых) счетов в соответствии с Приказом Казначейства России от 17.10.2016 № 21н[27].

Банк России обслуживает счета бюджетов (п. 2 ст. 155 БК РФ). В случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими функций по обслуживанию счетов бюджета бюджетные счета на основе соответствующих соглашений открываются и обслуживаются в кредитных организациях (п. 2 ст. 156 БК РФ). Кроме того, кредитные организации могут привлекаться на основании агентского соглашения для осуществления операций по предоставлению и возврату бюджетных кредитов.

Федеральное казначейство открывает счета в кредитных организациях, клиринговых организациях и депозитариях для осуществления операций по управлению остатками средств на едином счете федерального бюджета, а также открывает в кредитных организациях и в учреждениях Банка России бюджетные счета, кассовое обслуживание исполнения которых осуществляется Федеральным казначейством, и иные счета для учета бюджетных средств (ст. 166.1 БК РФ).

Перечень операций по бюджетным счетам, открытым в банках, серьезно ограничен. Так, например, по счетам, предназначенным для кассового обслуживания бюджетополучателей, лицевые счета которым открыты в органах Федерального казначейства, финансовых органах субъектов Российской Федерации и муниципальных образований, банки только зачисляют наличные денежных средства на бюджетные счета и выдают их.

К кредитным организациям, в которых могут быть открыты бюджетные счета, предъявляются определенные требования, установленные Правительством РФ[28]. Так, кредитная организация должна: иметь универсальную лицензию Банка России на осуществление банковских операций; обладать собственными средствами (капиталом) в размере не менее 25 млрд рублей по имеющейся в Банке России отчетности; соответствовать одному из следующих требований: находиться под прямым или косвенным контролем Банка России либо иметь высокий кредитный рейтинг не ниже уровня, определенного Правительством РФ либо не иметь просроченной задолженности по банковским депозитам, ранее размещенным в ней за счет средств федерального бюджета; участвовать в системе обязательного страхования вкладов физических лиц в банках; отвечать иным требованиям, установленным законодательством.

Корреспондентские счета открываются кредитным организациям. Банку России открываются корреспондентские счета в иностранных валютах.

Кредитные организации представляют собой особую категорию юридических лиц, которым вместо расчетных счетов открываются корреспондентские счета.

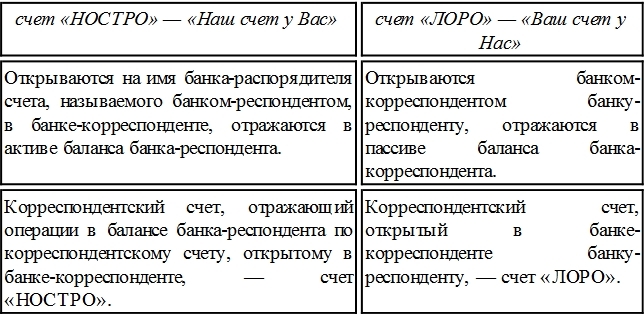

Основанием открытия корреспондентского счета является договор корреспондентского счета. Корреспондентские счета подразделяются на два вида:

Счета «ЛОРО» открываются банком-корреспондентом банку-респонденту, отражаются в пассиве баланса банка-корреспондента.

Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, – счет «ЛОРО».

Корреспондентские счета «НОСТРО» банка-респондента открытые в банке-корреспонденте являются счетами «ЛОРО» у банков-корреспондентов и наоборот корреспондентский счет «ЛОРО» в банке-корреспонденте является корреспондентским счетом «НОСТРО» в банке-респонденте.

Кредитные организации имеют право устанавливать корреспондентские отношения с другими кредитными организация внутри страны и за ее пределами с иностранными банками в порядке, определяемом Банком России[29]

Каждая кредитная организация имеет корреспондентский счет в расчетной сети Банка России, наличие которого является необходимым условием для осуществления банковской деятельности.

Наряду с корреспондентскими счетами кредитные организации вправе открывать специальные счета, к числу которых можно отнести корреспондентские субсчета филиалов кредитных организаций, перечень операций по которым может быть ограничен.

Корреспондентские субсчета открываются филиалам кредитных организаций. Эти счета открываются на основании договора корреспондентского субсчета как в ГТУ Банка России, так и в других кредитных организациях.

Правовой режим банковских счетов, подчиняющихся общему правовому режиму, определен законодательством. Так, перечень операций и порядок их совершения по счетам, подчиняющихся общему правовому режиму, определен в общем виде нормами гражданского законодательства, а именно: ст. 848, 849, 854, 855, 857, 858 ГК и нормами главы 46 ГК РФ, а также Положением Банка России от 19.06.2012 № 383-П[30]. Некоторые общие правила, касающихся перевода денежных средств, содержится также в Федеральном законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее – Закон о национальной платежной системе).

Наличие общего правового режима у банковского счета означает, что банк обязан совершать по требованию клиента весь перечень операции, предусмотренный законодательством. Таким образом, к числу счетов с общим правовым режимом относятся: текущие счета физических лиц, расчетные счета юридических лиц, бюджетные счета государственных образований и корреспондентские счета кредитных организаций.

Специальный правовой режим банковских счетов устанавливается договором посредством сокращения или увеличения перечня банковских операций, определенного законодательством. Например, клиент в соответствии со ст. 854 ГК РФ может дать банку длительное распоряжение осуществлять некоторые индивидуально определенные платежи без его согласия в течение срока действия договора банковского счета и включить данные условия в договор банковского счета путем оформления дополнительного соглашения к данному договору. В этом случае банковский счет с общим правовым режимом превращается в банковский счет со специальным правовым режимом.

Установление законодательством специального правового режима банковских счетов осуществляется различными способами. Например, законом может быть императивно установлен перечень выполняемых по счету операций, который не может быть изменен соглашением сторон (например, для специальных счетов платежного агента), или может быть определен запрет на осуществление определенного рода операций, или установлен особый способ осуществления банковских операций, отличающийся от общего порядка их осуществления, и т. д. В большинстве случаев специальные правила для специальных банковских счетов устанавливаются законодательством только в отношении перечня выполняемых по банковскому счету операций.