Одни авторы считают договор банковского счета публичным[38]. Другие не относят его к таковым[39]. В научной литературе имеются и иные точки зрения, например, позиции, определяющие проблему публичности договора банковского счета исходя из его субъектного состава.

Гражданское законодательство (ст. 426) содержит два признака публичного договора: 1) лицо, осуществляющее предпринимательскую деятельность, обязано заключить публичный договор по требованию каждого, кто к нему обратится при наличии у нее соответствующих возможностей; 2) цена товаров, работ и услуг, иные условия публичного договора должны быть одинаковыми для потребителей соответствующей категории, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей.

В правовом режиме договора банковского счета (п. 2 ст. 846 ГК РФ) присутствует только первый признак публичного договора и отсутствует второй. Следовательно, позиция авторов признающих, что договор банковского счета не относится к публичным договорам, наиболее правильна.

По сложившейся банковской практике банки (иные кредитные организации) самостоятельно разрабатывают типовую форму договора банковского счета и тарифы за банковское обслуживание. Привлеченные на банковское обслуживание клиенты вправе только присоединиться к документу, разработанному банком, поэтому у клиентов отсутствует реальная возможность внести в разработанный банком формуляр какие-либо свои изменения. В связи с этим договор банковского счета – договор присоединения.

§ 2.4. Порядок открытия и закрытия банковского счета, заключение и прекращение договора банковского счета

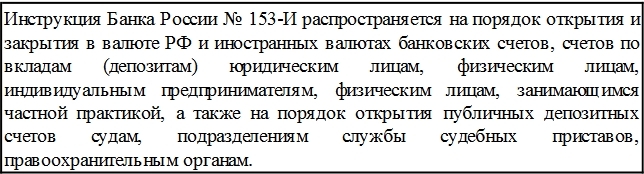

Порядок открытия, оформления и закрытия банковских счетов в кредитных организациях в соответствии с Федеральными законами «О Центральном банке Российской Федерации (Банке России)»[40], «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[41] (далее – Закон № 115-ФЗ) и положений главы 45 Гражданского кодекса РФ установлен Инструкцией Банка России № 153-И от 30.05.2014 (далее – Инструкция Банка России № 153-И).

Общий порядок заключения договора банковского счета регулируется ст. 846 ГК РФ. В силу данной нормы банковский счет в банке (иной небанковской кредитной организации) открывается на основании и условиях договора банковского счета, который заключается только после предоставления документов, определенных Инструкцией Банка России № 153-И.

Заключение договора банковского счета является основанием для открытия клиенту банковского счета соответствующего вида. При этом счет может быть открыт не только клиенту, но и иному указанному им лицу (п. 1 ст. 846 ГК РФ). Следовательно, договор банковского счета может быть заключен как в пользу клиента, так и в пользу третьего лица (ст. 430 ГК РФ).

Банковский счет может быть открыт на условиях использования электронного средства платежа. Отношения по договору банковского счета с использованием электронного средства платежа регламентируются нормами 45 главы Гражданского кодекса РФ, если иное не предусмотрено Законом о национальной платежной системе.

Клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом (ст. 30 Закона о банках). Аналогичный порядок предусмотрен банковскими правилами, в частности клиент может открыть в банке несколько счетов на основании одного договора счета соответствующего вида, если это предусмотрено договором, заключенным между банком и клиентом (п. 1.2 Инструкции Банка России № 153-И).

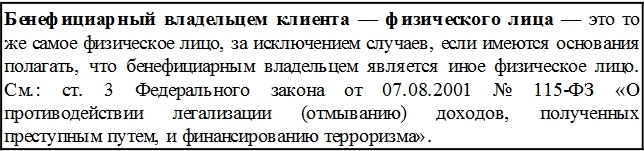

По общему правилу, открытие клиенту банковского счета производится только в том случае, если банком получены все документы, необходимые для открытия соответствующего банковского счета, а также в целях исполнения Закона № 115-ФЗ: проведена идентификация клиента, его представителя, выгодоприобретателя; приняты обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев за исключением случаев, предусмотренных Законом № 115-ФЗ, когда идентификация бенефициарных владельцев не проводится.

При наличии у кредитной организации подозрений, что целью открытия счета является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, кредитная организация вправе рассмотреть вопрос о наличии оснований для отказа в заключении договора счета соответствующего вида.

Клиенту может быть отказано в открытии банковского счета, если не представлены документы, подтверждающие сведения, необходимые для идентификации клиента, либо представлены недостоверные сведения, а также в иных случаях, предусмотренных законодательством Российской Федерации.

Законодательством не предусмотрен конкретный перечень документов, которые должны быть представлены в банк для целей идентификации клиента – юридического лица при открытии ему банковского счета. Фактически такими документами могут быть любые документы, содержащие сведения о юридическом лице. Перечень конкретных документов, которые банку необходимы для идентификации клиентов, как правило, указываются во внутрибанковских правилах (локальном акте кредитной организации) для организации работы по открытию и закрытию банковских счетов, счетов по вкладам (депозитам). Например, это могут быть локальные акты в виде Правил принятия на банковское обслуживание в АКБ «Надежда» или Положения об открытии и закрытии банковских счетов в АКБ «Надежда».

В результате в разных банках могут применяться разные перечни документов, необходимых для открытия банковских счетов клиентам. Например, для открытия расчетного счета, чаще всего нормативно установленный перечень документов[42], необходимых для его открытия дополняется выпиской из ЕГРЮЛ и ЕГРИП[43]. Сроки действия такой выписки действующим законодательством не предусмотрены, но банки чаще всего устанавливаю такие сроки в пределах 6 месяцев с момента выдачи на дату открытия счета.

Кредитная организация обязана отказать клиенту в заключении договора банковского счета, если при этом нарушаются запреты, установленные для кредитных организаций.

Кредитным организациям запрещается (п. 5 ст. 7 Закона № 115-ФЗ):

– открывать и вести счета и вклады на анонимных владельцев, то есть без предоставления открывающим счет или вклад лицом документов и сведений, необходимых для его идентификации, а также открывать и вести счета и вклады на владельцев, использующих вымышленные имена (псевдонимы);

– открывать счета и вклады клиентам без личного присутствия лица, открывающего счет или вклад, либо его представителя;

– устанавливать и поддерживать отношения с банками-нерезидентами, не имеющими на территориях государств, в которых они зарегистрированы, постоянно действующих органов управления;

– заключать договор банковского счета и банковского вклада с клиентом в случае непредставления клиентом (представителем клиента) документов и сведений, необходимых для идентификации клиента (представителя клиента).

– открывать банковский счет юридическому лицу без личного присутствия его представителя в случае наличия у кредитной организации подозрений в том, что открытие такого банковского счета осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.