Однако добиться, чтобы доля рынка росла, не так уж просто. Сегодня конкуренция острее, чем когда бы то ни было. Маркетологам приходится из кожи вон лезть, чтобы только сохранить имеющийся сегмент рынка; бежать что есть сил, чтобы остаться хотя бы на месте. Например, ценовое стимулирование не может постоянно обеспечивать рост, потому что подобных акций проводится невероятное количество. Еще чуть-чуть, и система розничной торговли исчерпает свои возможности управляться с ними.

Можно много и долго дискутировать о том, играет ли такая одержимость ростом продаж положительную роль с точки зрения прибыли в долгосрочной перспективе. Но давайте согласимся: было бы неплохо побольше узнать, как же добиваться роста продаж и предотвращать их падение.

Разница между крупными и мелкими брендами

Если мы хотим уяснить, что такое рост, разумно для начала сопоставить бренды с разной долей рынка. Миллион брендов изо всех сил старались вырасти; одним это удалось, другим нет. Можем ли мы использовать подобные естественные эксперименты стоимостью в триллионы долларов, чтобы обнаружить универсальное отличие крупных брендов от мелких? Да, можем; различие между брендами разной величины, между брендами растущими и угасающими, проливает свет на очень многое.

Снова и снова для самых разных категорий продуктов, рынков и стран подтверждается существование фундаментального закона, связанного с размером бренда[18]: крупные бренды имеют более обширную потребительскую базу.

Казалось бы, этот закон вполне очевиден – высокий объем продаж равносилен большему числу клиентов, – и все же одно с другим связано далеко не всегда. Объем продаж бренда зависит от двух параметров:

1) количество покупателей бренда;

2) частота совершения покупок.

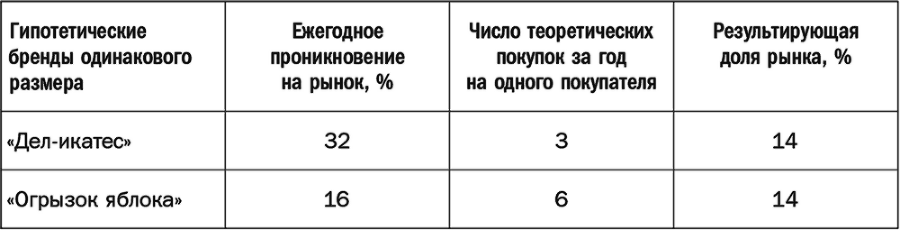

Если умножить первое на второе, получится объем продаж. Так что бренд может быть крупным и не имея многочисленных приверженцев, поскольку его очень часто предпочитают постоянные покупатели. Теоретически могут существовать два бренда равной величины (имеется в виду объем продаж, выраженный в деньгах): один – с многочисленными потребителями, которые совершают покупки от случая к случаю, а второй – с вдвое меньшим числом потребителей, но покупающих вдвое чаще[19]. Об этом свидетельствуют данные в табл. 2.1.

Таблица 2.1. Различающиеся показатели могут обусловить одинаковые объемы продаж и доли рынка

Но так может быть в теории и никогда не бывает на практике[20]. В реальности два бренда с примерно одинаковой долей рынка имеют примерно равный показатель проникновения на рынок и потому приобретаться должны с аналогичной частотой.

С вышеупомянутым открытием связано еще одно: изучая бренды, размеры которых существенно разнятся, как правило, наблюдаешь значительные отличия в их показателях проникновения на рынок[21], тогда как в средней частоте покупок отличий мало. Говоря иными словами, лояльность не так уж сильно различается.

Это совсем не то, что предполагает популярная литература по маркетингу. Нас учили, что бренды имеют колоссальные различия в плане лояльности, а торговые марки, подобные Apple, выставляли чемпионами по лояльности. Мы изучим уровни лояльности бренду Apple в главе 7, а пока давайте обсудим открытие о том, что показатели лояльности у конкурирующих брендов довольно схожи.

Лояльность не колеблется

Если вы заглянете в маркетинговые метрики (данные потребительских панелей, которые собирают агентства по изучению глобального рынка, такие как Nielsen и TNS), то увидите, что у крупных брендов показатели проникновения на рынок значительно выше и покупатели приобретают их несколько чаще – хотя и ненамного.

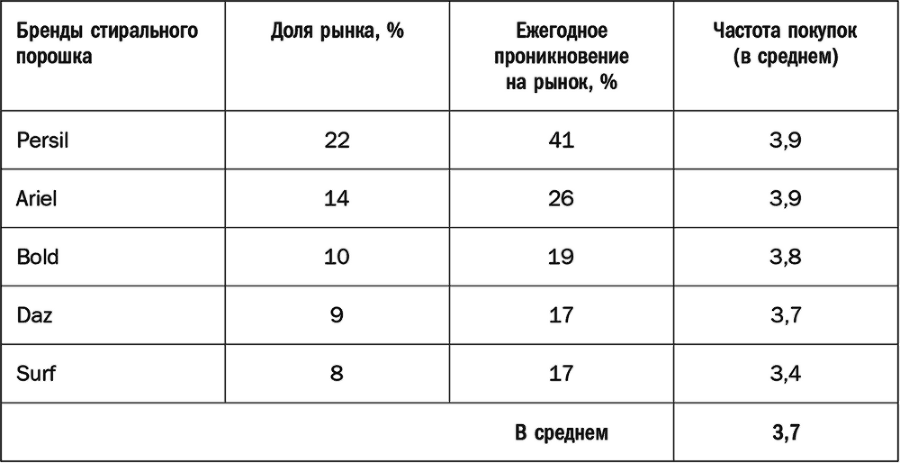

В табл. 2.2 проанализированы доли рынка ведущих брендов в категории порошков для стиральных машин. Как можно заметить, все эти продукты приобретаются не более четырех раз в год. Самый крупный бренд, Persil, покупают по максимуму – каждые три месяца. А количество покупателей Surf, самого мелкого из представленных, недотягивает и до половины числа приверженцев Persil; более того, покупают Surf примерно 3,5 раза в год. Такая закономерность носит название закона двойной ответственности, потому что небольшие бренды теряют вдвое: продажи ниже, поскольку у них меньшее число потребителей, да еще и частота покупок уменьшается.

Таблица 2.2. Закон двойной ответственности: стиральные порошки, Великобритания, 2005 г.

Примечание. Клиенты каждого бренда приобретают его с аналогичной частотой.

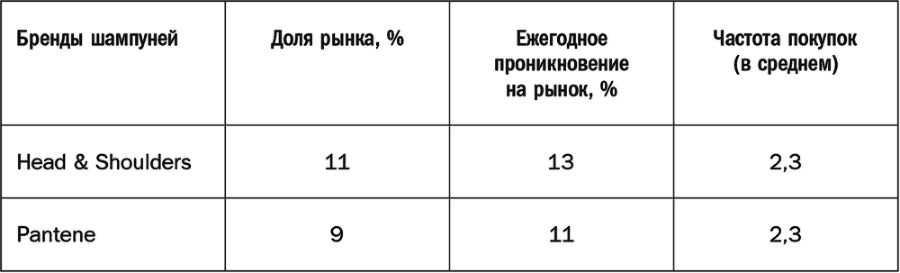

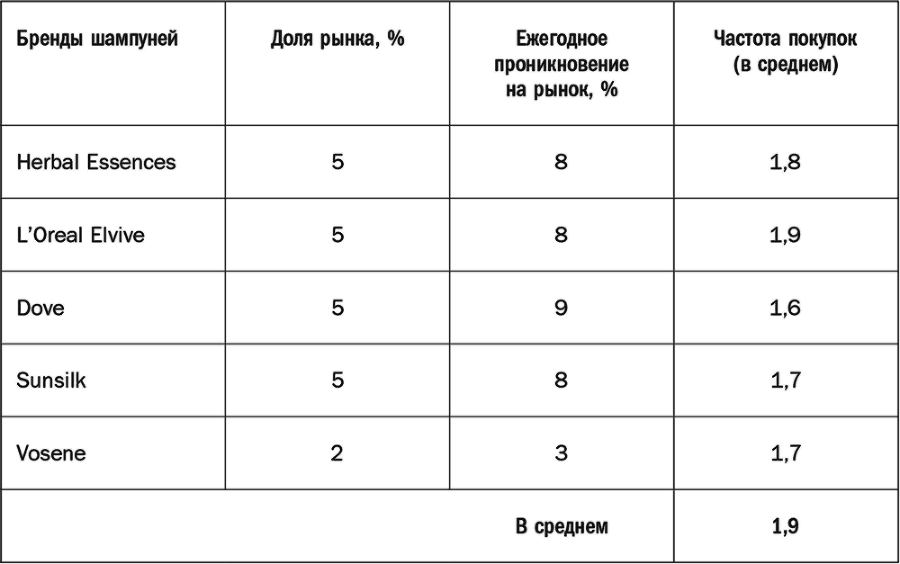

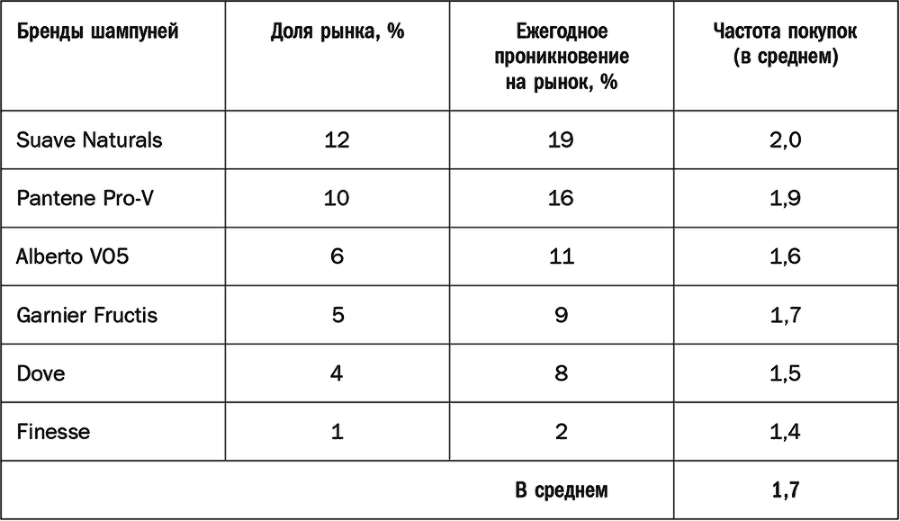

В табл. 2.3 приведены данные по чуть более изысканной товарной категории – шампуням. Это довольно интересно, поскольку и лидер рынка (шампунь Head & Shoulders производства P&G), и самый мелкий из представленных (бренд Vosene от Wella) по функциональному назначению отличаются от остальных в таблице, так как их формула способствует избавлению от перхоти. Тем не менее это не слишком существенно меняет действие закона двойной ответственности. Все бренды приобретаются примерно по два раза в год, лидеры рынка – несколько чаще.

Таблица 2.3. Закон двойной ответственности: шампуни, Великобритания, 2005 г.

Примечание. У небольших британских брендов шампуней уровень лояльности если и меньше, то ненамного.

В 2005 году число покупателей шампуня Head & Shoulders более чем вчетверо превысило число тех, кто приобретал Vosene. Эта более обширная потребительская база в основном и объясняет, почему продажи Head & Shoulders оказались впятеро выше, чем Vosene. Свою небольшую лепту внес и другой фактор – покупатели Head & Shoulders проявили больше лояльности по отношению к своему бренду, потому что в течение года делали покупки на 0,6 раза чаще, чем приверженцы Vosene.

Представленные Nielsen данные показывают, что в категории американских шампуней наблюдается такая же закономерность. В этих двух случаях мы имеем разные бренды, разные доли рынка, разных потребителей, разные временные периоды, разные потребительские панели и разные группы исследователей, но при этом – те же известные закономерности двойной ответственности. Ниже мы еще обсудим, почему так происходит и какие выводы в плане лояльности из этого следуют, а пока будем по-прежнему сосредоточиваться на последствиях этого научного закона для роста брендов (табл. 2.4).

Таблица 2.4. Закон двойной ответственности: шампуни, США, 2005 г.

Примечание. У небольших американских брендов шампуней уровень лояльности если и меньше, то ненамного.

Моментальные замеры долей рынка, отражающие их сдвиги с течением времени (в США, Канаде и Великобритании), также показывают феномен двойной ответственности: бренды растут преимущественно за счет увеличения проникновения на рынок. Анализ небольших периодов продаж, но в динамике, проведенный Эндрю Эренбергом и Колином Макдональдом, показал: когда отмечались небольшие колебания в долях рынка за год, действие закона двойной ответственности четко проявилось в 157 случаях. И у растущих брендов, и у угасающих более существенно изменились показатели проникновения на рынок, нежели частоты покупок. Среди заявок на соискание Advertising Effectiveness Award, премии за эффективную рекламу, которая учреждена Институтом рекламы и рекламной практики (Institute of Practitioners in Advertising, IPA), в 82 % сообщалось о существенном росте проникновения на рынок, 6 % соискателей говорили об усилении как проникновения на рынок, так и лояльности потребителей, и лишь в 2 % заявок упоминалось исключительно увеличение лояльности. В то же время метаанализ[22] 207 тестов на эффективность кабельной рекламы в США показал, что только один из измеряемых стратегических параметров соотносился с эффектом увеличения продаж – эта выигрышная стратегия имела целью увеличение проникновения на рынок.