Результаты тестов действительно открыли нечто любопытное. Личностные и демографические профили владельцев автомобилей марок Ford и Chevrolet оказались, в сущности, идентичными! Отсутствие каких-либо различий там, где они всеми ожидались, потрясло маркетинговое сообщество. Сначала поднялись споры вокруг достоверности результатов тестирования. Но позже вывод из тех первых тестов был многократно подтвержден исследованиями на основе других выборок, с применением других методик и для других категорий продуктов. И тогда все сочли за лучшее игнорировать это открытие. Как выказался однажды Уинстон Черчилль, «человеку случается споткнуться об истину, но в большинстве случаев он просто поднимается и продолжает свой путь, как ни в чем не бывало».

Спустя почти 50 лет был проведен цикл гораздо более полных и обширных исследований по изучению профилей потребительских баз конкурирующих брендов. Рассматривались характеристики сотен брендов из десятков различных категорий (от сигарет до компьютерных игр и ипотечных кредитов), притом в динамике. Что не менее важно, были использованы сотни переменных, позволяющих составить представление о покупателях: демографические характеристики, психографика, интересы и мнения, ценности и предпочтения в выборе средств информации. Главное открытие исследований сводилось к тому, что конкурирующие бренды продают свой продукт людям одного и того же сорта. В пределах клиентской базы каждого бренда выявилось множество вариаций (то есть типов людей), но у каждого бренда это были одни и те же вариации.

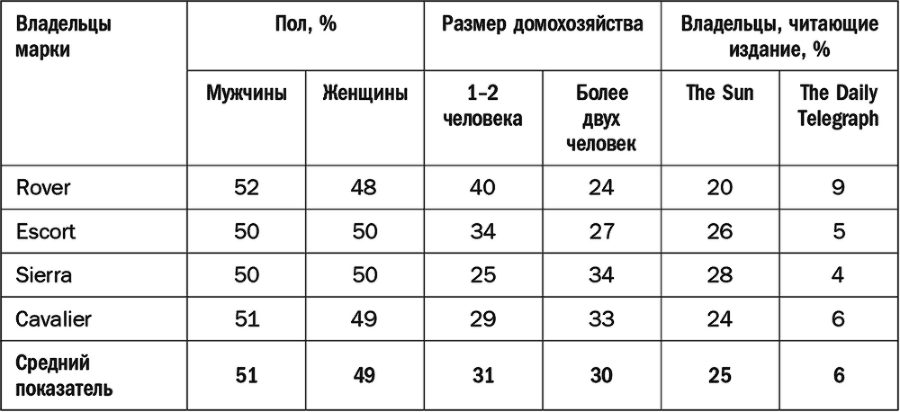

В табл. 5.1 приведены данные о владельцах машин уже за другое десятилетие (1990-е годы), но и здесь четко просматривается та же закономерность. Потребительские базы указанных британских автомобильных брендов очень схожи, даже в выборе прессы. Среди покупателей Rover, владельцев автомобилей элитной марки, насчитывалось больше поклонников бульварной прессы – таблоида The Sun, чем тех, кто читает газету значительно более высокого интеллектуального уровня – The Daily Telegraph. Это в полной мере относится и к владельцам автомобилей других брендов и говорит лишь о том, что The Sun пользуется гораздо большей популярностью, чем The Telegraph. Больше всего клиентские базы автомобильных брендов различаются по размеру домохозяйств. Просто более крупные домохозяйства покупают автомобильные марки более крупного размера (где больше мест и вместительнее багажник). Марки Sierra и Cavalier относятся как раз к такому разряду.

Таблица 5.1. Автомобильные бренды продают свои авто людям сходного типа, Великобритания, 1990-е гг.

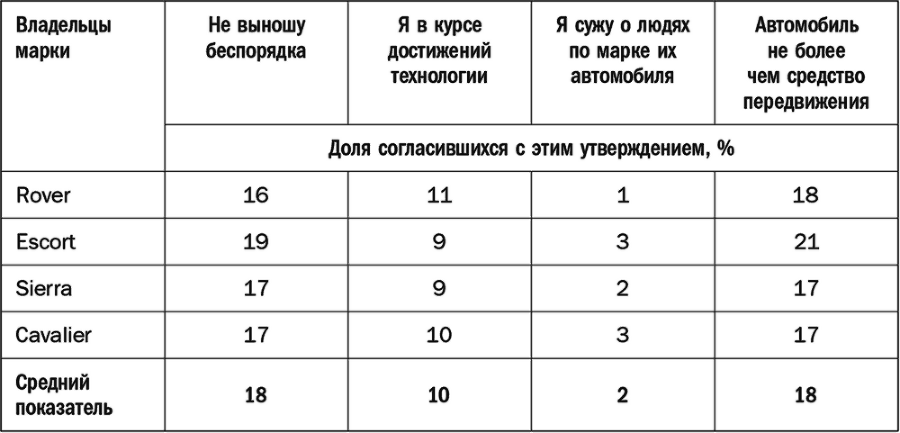

Сходство потребительских баз автомобильных брендов распространяется и на ценности, исповедуемые владельцами разных автомобильных марок. В табл. 5.2 содержится восхитительный набор ценностей, разделяемых потребителями. Видимо, 98 % респондентов покривили душой, утверждая, что не судят о ближнем по марке автомобиля, на которой этот ближний ездит. Но если так, то и честность, судя по всему, не зависит от марки автомобиля.

Таблица 5.2. Сходство ценностей владельцев разных марок автомобилей, Великобритания, 1990-е гг.

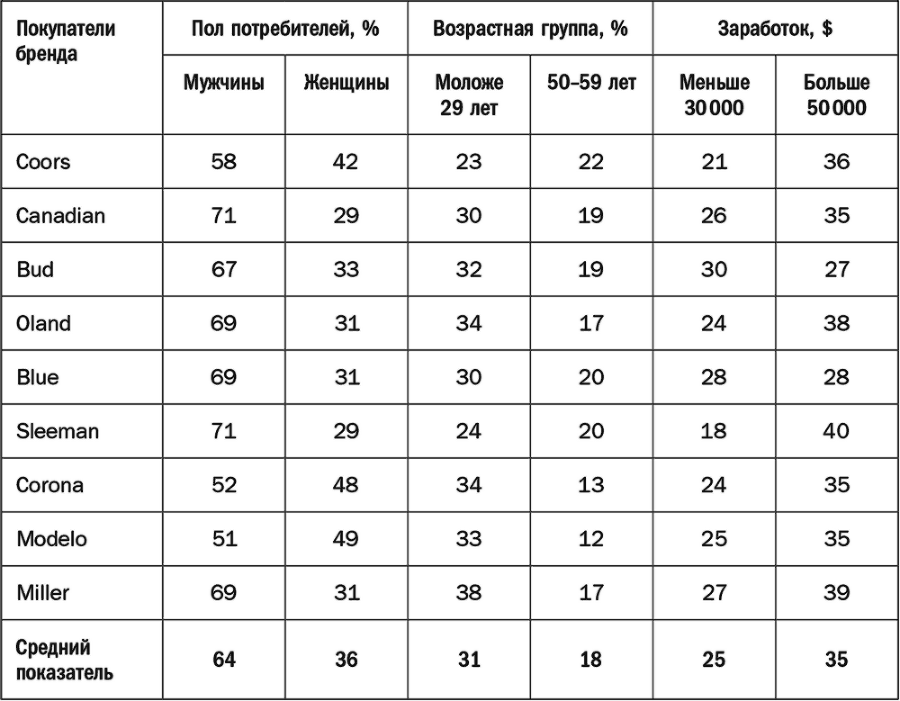

Теперь давайте рассмотрим положение с пивными брендами в Канаде (табл. 5.3) Несмотря на различия брендов в цене, происхождении (от Мехико до Торонто) и имидже, профили клиентов у них практически одинаковы. У брендов Modelo и Corona потребительские базы незначительно смещены в сторону женщин и более молодых любителей пива, но это, пожалуй, единственное сколько-нибудь существенное различие.

Таблица 5.3. Продажи различных брендов пива

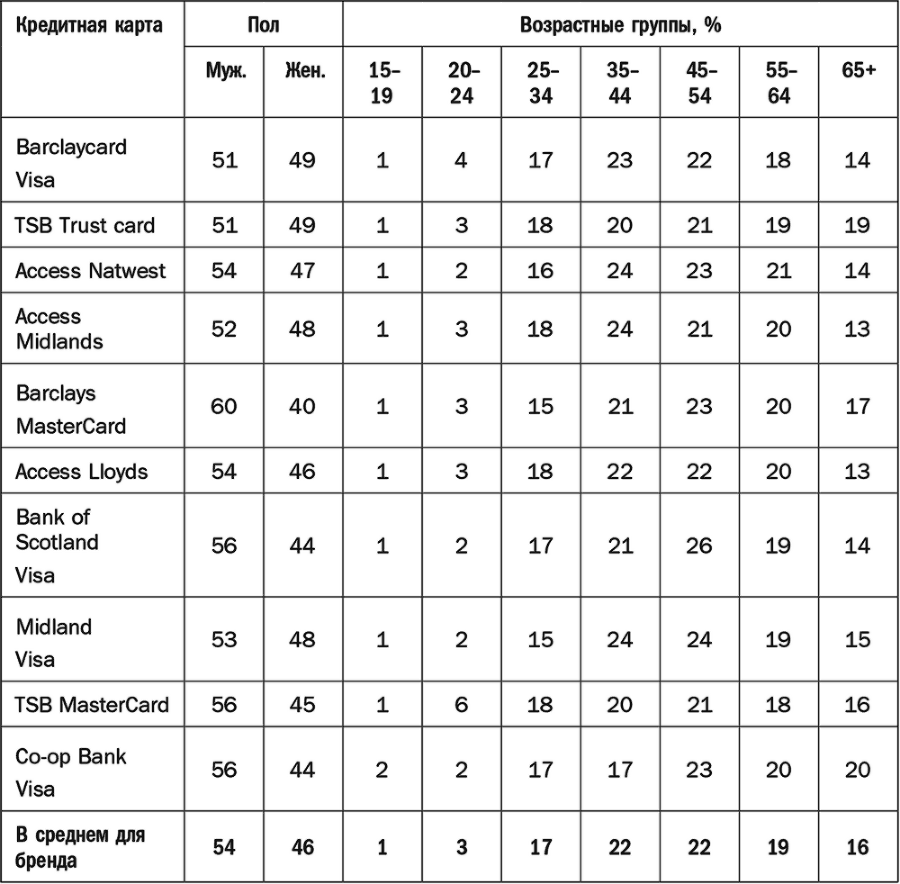

А теперь обратимся к кредитным картам (табл. 5.4). Это продукт из той категории услуг, где возможны существенные особенности, отличающие его от прочих продуктов. Эти особенности могли бы, по всей видимости, привлекать только конкретные рыночные сегменты.

Таблица 5.4. Демографические профили различных брендов кредитных карт, Великобритания

И снова мы видим, что потребительские профили брендов очень близки. У каждого бренда кредитных карт в клиентской базе примерно поровну лиц мужского и женского пола. В клиентской базе карты MasterCard банка Barclays на мужчин приходится 60 % по сравнению со средним показателем 54 % – однако это различие невелико и практического значения в плане маркетинга не имеет. Ни один здравомыслящий маркетолог не станет менять маркетинговую стратегию, опираясь на данные такого рода. Или возьмем другую характеристику клиентов: примерно 40 % держателей кредитных карт – люди в возрасте 35–54 лет; у бренда Access Natwest этот показатель составляет 47 %, но, повторюсь, отличие от среднего слишком мало, чтобы иметь практическое значение.

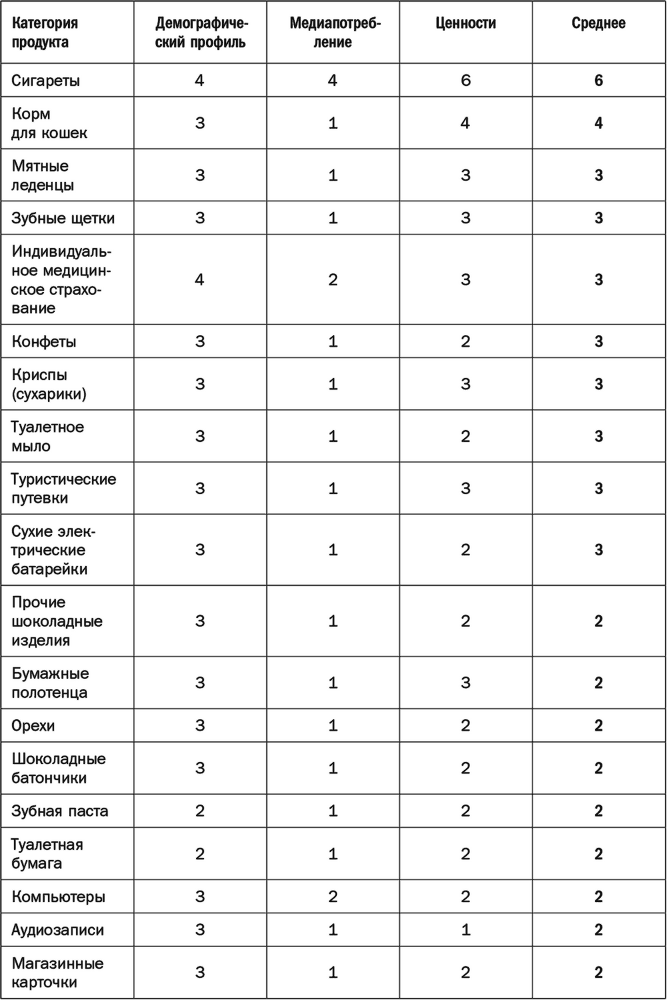

Такого рода мелкие различия – а некоторые из них обусловлены всего лишь случайными колебаниями в выборках – имели место в результатах всех научных исследований. Это показывает табл. 5.5, где отражены средние величины средних отклонений от нормы для бренда для более чем 40 категорий товаров/услуг.

Таблица 5.5. Отклонения от нормы для бренда

В таблице категории продуктов ранжированы по величине отклонения, но, как вы можете заметить, они варьируются незначительно. Типичное отклонение для каждой из таких категорий невелико, за исключением ряда совсем явных различий, как то:

• в Шотландии у местных газет читателей больше, чем в среднем у газетного бренда;

• у зрительской аудитории детских телеканалов детей больше, чем у зрительской аудитории среднего телеканала (хотя все равно почти половину зрителей детских каналов составляют взрослые);

• у брендов высшей ценовой категории в клиентской базе меньше малообеспеченных потребителей.

Такого рода крупные исключения заслуживают управленческого внимания, но, разумеется, они и так прекрасно известны (поэтому-то мы и употребляем такие названия, как «детские телеканалы»).

Таргетинг на особые аудитории

Возможно, реальный мир предстает именно в таком облике потому, что маркетологи не нацеливались на какие-нибудь особенные аудитории. Может быть, приложи они больше усилий, реальность и приобрела бы соответствие с теорией, изложенной в учебниках. Однако приведенный ниже разбор двух примеров из практики позволяет утверждать, что, даже когда маркетологи пробуют нацелить свои «орудия» на совершенно особенные аудитории и делают это в открытую, в итоге получают клиентскую базу более или менее нормального вида (при условии, что удается завоевать долю рынка). Уже по определению чем большую долю рынка они отвоевывают, тем более нормальный (обычный) вид приобретает их клиентская база[43].

Никаких девчонок

Сначала в лондонском торговом заведении из разряда «магазинчиков за углом» мне на глаза попался шоколадный батончик Yorkie, и его упаковка очень позабавила: слоган «Только не для девчонок!» подкреплял перечеркнутое изображение женской фигурки[44]. Судя по упаковке, бренд, должно быть, всерьез решил обзавестись сегментированной клиентской базой, то есть привлечь лишь мужчин.