Разумеется, это такой грубоватый британский юмор, призванный привлечь внимание публики к бренду – и к его телевизионной рекламе[45]. Но еще за десятки лет до того, как компания-производитель Nestle утвердила этот антидевичий слоган, реклама Yorkie последовательно акцентировала внимание на высоком содержании в батончике шоколада[46] и изо всех сил нацеливалась на мужчин рабочих профессий[47]. Первоначальная реклама чаще всего изображала, как водители грузовиков с наслаждением поглощают батончики Yorkie. После длительного перерыва, или периода незапоминающейся рекламы, была запущена кампания «Только не для девчонок!» – вероятно, как возвращение к историческим корням торговой марки. Кто-то из обозревателей отпустил по этому поводу такое замечание: «Судя по рекламе, они нацеливаются не на “британских мужчин”, а на истинных британцев – этаких здоровенных, бородатых, брутальных работяг со стройки. Только сдается, что рынок этот малость узковат…» (Redfern C. Not for girls? The yorkie and echo adverts). Но то ли рынок оценил шутку, то ли таргетинг провалился, но базовый контингент потребителей шоколадных батончиков Yorkie сегодня выглядит следующим образом.

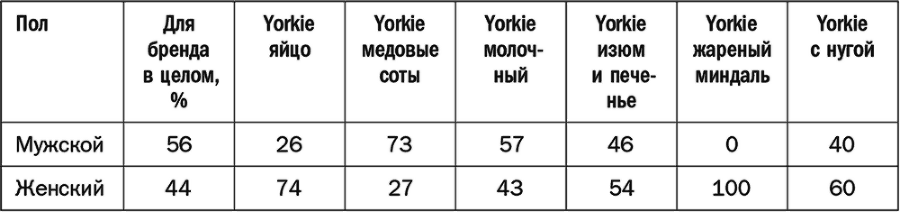

Таблица 5.6. Процентное соотношение по полу покупателей разных батончиков Yorkie

Как показывает табл. 5.6, соотношение потребителей мужского и женского пола варьируется для разных видов батончика, отчасти в силу случайных колебаний в выборках, но общая закономерность распределения покупателей по полу очевиден: батончики Yorkie покупает множество женщин, примерно половина клиентской базы.

Женщины и дети

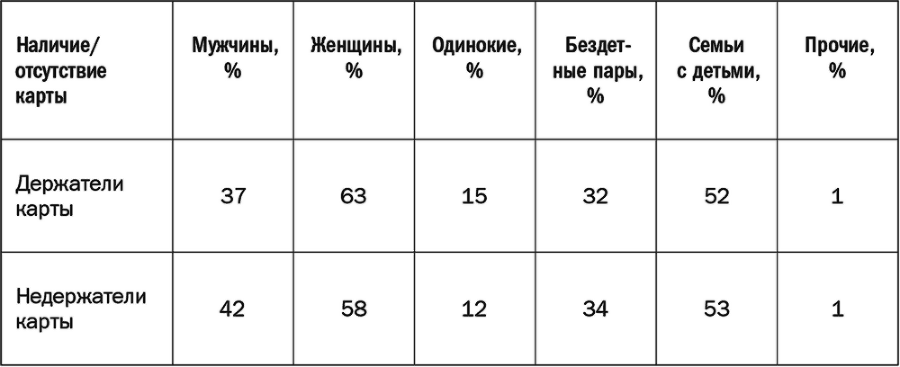

В табл. 5.4 показано, что в категории кредитных карт разница в профилях потребителей разных брендов очень невелика, как, впрочем, и в других категориях. Но вот некий финансовый институт объявил: «Наш бренд не как все», – и, видимо, оказался прав. Это австралийский бренд кредитных карт, и с каждого потраченного по карточке доллара он направляет небольшой благотворительный взнос местному родильному дому. Даже на самой карточке изображен младенец.

Предполагалось, что у подобной кредитной карточки клиентская база будет смещена в сторону женщин. И не только потому, что ее посыл им больше импонирует, но и потому, что он не привлечет молодых мужчин (а может, даже и девушек). В отделе маркетинга нас уверили, что так оно и будет. А потом поступили фактические данные (табл. 5.7). Среди держателей карт женщин оказалось лишь немногим больше, чем среди остальных; но и держатели-женщины, как выяснилось, питают больше склонности к незамужней жизни и менее склонны заводить детей, чем женщины – неклиенты этой карточки. Выходит, совсем не обязательно быть мамашей, чтобы оценить достоинства этой кредитной карточки.

Таблица 5.7. Держатели карты в сравнении с недержателями

Я люблю мою мамочку (а ты любишь свою)

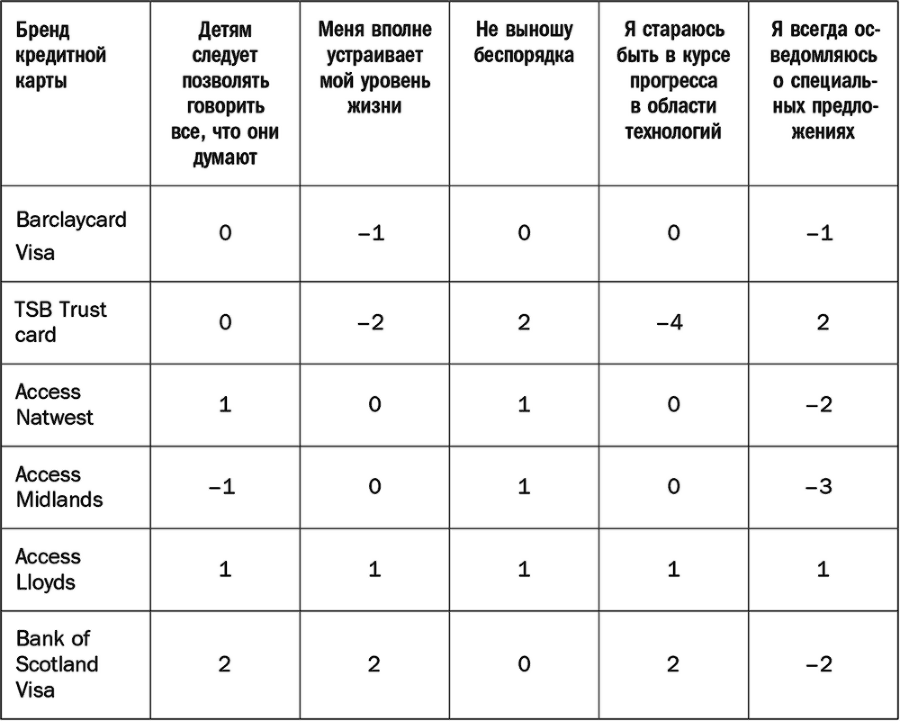

Как обстоят дела с различиями у клиентов в такой сфере, как мировосприятие? Как говорилось выше, покупатели вашего бренда исповедуют такие же ценности, что и покупатели других брендов (табл. 5.8); но как относится этот самый покупатель к вашему бренду?

Таблица 5.8. Отклонение в процентных пунктах от нормы для бренда: ценности, исповедуемые пользователями бренда

Есть лишь один очевидный признак, по которому приверженцы одного бренда могут отличаться от клиентов другого: это их покупательское поведение по отношению к бренду. Именно оно сказывается на отношении клиентов к брендам и на том, что они знают о них. У людей обычно складывается определенное мнение о предпочитаемых брендах, и им не свойственно задумываться или помнить что-нибудь о брендах, которыми они не пользуются. Поведение служит мощным стимулом к формированию осведомленности, восприятия и отношения к бренду[48].

На самом деле отношение к бренду отражает, насколько часто потребитель покупает этот бренд, то есть его лояльность. А мы уже знаем, что показатели лояльности брендов не слишком отличаются. Следовательно, покупатели бренда А имеют такое же мнение о бренде А, какое покупатели бренда В составили себе о бренде В. Я назвал это феноменом «моей мамочки»: моя мама – самая лучшая на свете, она чудесная, но временами может не на шутку допекать. Не похоже ли на то, что вы думаете о своей маме?

Опрос туристов по всему миру, проведенный Институтом Эренберга-Басса, дал еще один пример феномена «моей мамочки». В ходе опроса туристов просили привести причины, по которым они выбрали для прошлогоднего отпуска именно это направление отдыха. Затем сравнивались ответы на открытые вопросы по каждому из маршрутов. К немалому удивлению, исследователи обнаружили значительную степень сходства в причинах выбора каждого направления. Людям хотелось куда-нибудь, где:

• все новое и захватывающе любопытное;

• занятный народ и интересная культура;

• прекрасные возможности шопинга;

• можно расслабиться.

Понятно, что респонденты не упоминали про снег, если выбрали для отдыха пляжные места, или про красоты прибоя, если отправились в горы. Но помимо этих описательных различий, приведенные отдыхающими мотивы и выгоды от того или иного туристического направления демонстрировали поразительное, просто необычайное сходство. Это еще раз показывает, что потребительская база какого-то одного бренда очень схожа с потребительскими базами других брендов.

Разнообразные варианты продуктов

Бренд-менеджеры нередко дополняют товарную линейку бренда различными продуктовыми вариациями – так называемыми SKU (stock keeping units) – в надежде, что это позволит охватить разные категории потребителей. Давайте рассмотрим эти вариации – их четко определенные функциональные различия могли бы означать, что их используют люди разного типа.

В табл. 5.9 представлены обычные доли рынка для обычных безалкогольных напитков (доля рынка составляет 63 %) и диетических / не содержащих сахара (доля рынка – 35 %), а далее – их доли рынка среди конкретных демографических групп[49]. Подобный анализ, часто фигурирующий в докладах по исследованию рынка (где нередко применяются индексы), способен преувеличивать различия. Заявляется, что можно иметь чрезвычайно высокую долю рынка, но в очень малочисленной демографической группе, тогда как ваша потребительская база в целом не слишком отличается от других. Я намеренно выбрал такой стиль анализа, чтобы показать даже мельчайшие потенциальные различия, но, как вы сами видите, демонстрировать здесь особо нечего. Просмотрите сверху вниз показатели сначала в одном столбце, затем в другом. Напиток с нормальным содержанием сахара в целом имеет 2/3 доли рынка – и почти столько же в каждой демографической группе. У диетической разновидности напитка доля рынка составляет 1/3 как в целом, так и по каждой демографической подгруппе. Так что ни один из вариантов не обладает особой притягательностью для какого-либо из сегментов (и это несмотря на многолетние попытки рекламой диетических напитков «зацепить» женскую аудиторию)[50].

Таблица 5.9. Демографические профили разных типов безалкогольных напитков