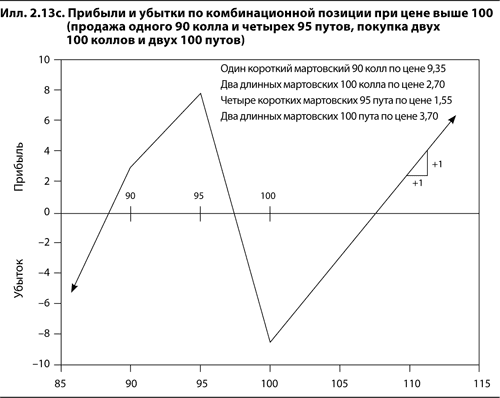

При цене свыше 100 все путы потеряют стоимость, а все коллы будут вести себя как длинные базовые контракты. Поскольку наша чистая позиция эквивалентна одному длинному коллу, то при цене свыше 100 она будет вести себя как длинный базовый контракт. На каждый пункт роста цены базового контракта стоимость позиции будет увеличиваться на один пункт (илл. 2.13с).

Подобным образом можно строить графики прибылей и убытков по любой позиции на день экспирации независимо от ее сложности. Позиция может состоять из базовых контрактов, а также коллов и путов с различными ценами исполнения. Но поскольку срок действия всех опционов истекает одновременно, то стоимость позиции на дату экспирации будет полностью определяться ценой базового контракта.

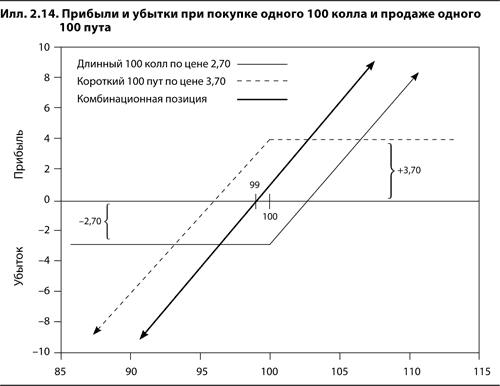

С помощью опционов и базовых контрактов можно также создать позиции, обладающие свойствами других позиций в опционах и базовых контрактах. Какими свойствами обладает, например, следующая позиция:

• один длинный 100 колл по цене 2,70;

• один короткий 100 пут по цене 3,70?

Если базовый контракт стоит при экспирации больше 100, то стоимость 100 пута оказывается нулевой, а колл с той же ценой исполнения ведет себя как длинный базовый контракт. Если базовый контракт стоит при экспирации меньше 100, то стоимость 100 колла оказывается нулевой, а пут с той же ценой исполнения ведет себя как короткий базовый контракт. Однако, поскольку у нас короткая позиция в 100 путе, этот пут в деньгах ведет себя как длинный базовый контракт. Иными словами, позиция имитирует длинную базовую позицию, какой бы ни была цена базового контракта при экспирации (илл. 2.14). Единственное реальное различие между опционной позицией и длинной позицией в базовом контракте заключается в том, что при создании опционной позиции на наш счет зачисляется один доллар.

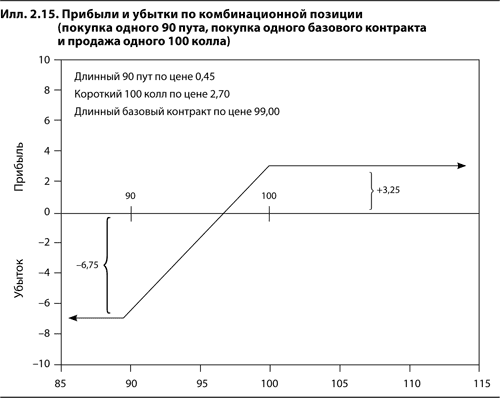

Рассмотрим теперь такую позицию:

• один длинный 90 пут по цене 0,45;

• один короткий 100 колл по цене 2,70;

• один длинный базовый контракт по цене 99,0.

Стоимость позиции при экспирации показана на илл. 2.15. Обратите внимание на сходство этой позиции с той, что показана на илл. 2.10. Единственное различие состоит в том, что мы заменили длинный 90 колл на комбинацию длинного 90 пута и длинного базового контракта. Сочетание длинного 90 пута и длинного базового контракта должно имитировать длинный 90 колл. Чтобы убедиться в этом, читатель может построить график прибылей и убытков при экспирации для следующих двух позиций:

1) длинный 90 колл по цене 1,35;

2) длинный 90 пут по цене 0,45 и длинный базовый контракт по цене 99,00.

Прибыли и убытки по одной позиции несколько отличаются от прибыли и убытков по другой, но графики для обеих позиций будут иметь одну и ту же форму.

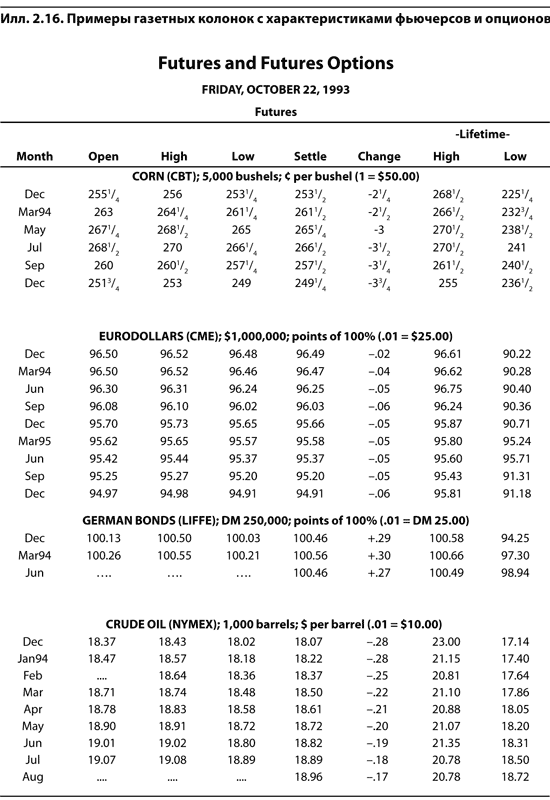

Тем, кто только начинает изучать опционы, полезно почитать деловой раздел какой-нибудь газеты, создать различные позиции в опционах и базовых контрактах и построить соответствующие графики[6]. Это позволит быстрее усвоить многочисленные понятия, введенные в первых двух главах, и значительно облегчит понимание последующего материала. Примеры публикуемых в газетах сводок по фьючерсным опционам и опционам на акции приведены на илл. 2.16.

Хотя простые стратегии, подобные рассмотренным в этой главе, очень удобны для ознакомления новичка с основными характеристиками опционов, в реальной жизни трейдер, создавший позицию, практически никогда не дер жит ее до экспирации. Даже если позиция создавалась с таким намерением, было бы неразумно забыть о ней и вспомнить только к дате экспирации, чтобы узнать, принесла она сколько-нибудь или нет. Рыночные условия непрерывно меняются, и позиция, казавшаяся выгодной вчера, потеряет привлекательность сегодня. С изменением рынка у трейдера возникает желание или потребность изменить стратегию. Это справедливо для всех трейдеров, а не только опционных. Трейдер, купивший акции в расчете на их рост, сделает ошибку, если не переоценит свою позицию при неожиданном падении цены на несколько пунктов. Опционный трейдер, который продает 105 коллы в надежде, что цена базового контракта не превысит 105, также сделает ошибку, если не переоценит ситуацию после повышения цены базового контракта с 99 до 104. Он может по-прежнему считать, что цена базового контракта не превысит 105, но уверенности у него уже не будет. Сегодняшнее решение трейдера более обоснованно, чем вчерашнее.

Серьезному трейдеру необходимо умение находить прибыльные стратегии для существующих рыночных условий. Но этого мало, он должен уметь корректировать свои решения в ответ на изменения рынка и принимать защитные меры в случае неблагоприятного движения цен. В следующей главе мы перейдем к изучению основ теории ценообразования опционов и покажем, как использовать теорию для достижения практических целей.

3. Введение в методы оценки теоретической стоимости опционов

В предыдущей главе мы говорили о простых стратегиях опционной торговли, которыми трейдер может воспользоваться, если у него есть мнение о вероятном изменении цены базового контракта. Такое мнение, на чем бы оно ни основывалось, обычно сопровождают качественными характеристиками, например «почти наверняка», «весьма вероятно», «возможно», «маловероятно». Дело в том, что его трудно охарактеризовать количественно. Действительно, что имеют в виду, когда говорят «почти наверняка» или «крайне маловероятно»? Чтобы действовать на рынках опционов логически, нам нужен способ количественного выражения мнения о будущем изменении цены.

Анализ простых стратегий показывает, что направление изменения цены базового контракта может существенно влиять на результат опционной стратегии. Следовательно, оно имеет большое значение для опционных трейдеров. Однако у опционного трейдера есть и другая проблема: темп изменения цены. Трейдер товарного рынка, который полагает, что в течение определенного периода товар поднимется в цене, может быть уверен в прибыли, если не ошибся. Он просто покупает товар, ждет, когда его цена достигнет целевого уровня, а затем продает товар с прибылью.

В опционной торговле все не так просто. Допустим, трейдер считает, что в течение следующих пяти месяцев цена товара повысится со 100 до 120 долл. Предположим также, что 3-месячный 110 колл можно купить за 4 долл. Если к экспирации цена товара повысится до 120 долл., то покупка указанного колла принесет прибыль в 6 долл. (10 долл. внутренней стоимости минус 4 долл. затрат на покупку опциона). Но гарантирована ли эта прибыль? Что произойдет, если в течение следующих трех месяцев цена товара будет ниже 110 долл. и повысится до 120 долл. только после даты экспирации? Тогда опцион исполнен не будет, и трейдер потеряет свои вложения в размере 4 долл.

Возможно, трейдеру следовало бы купить 110 колл, срок действия которого истекает не через три, а через шесть месяцев. Тогда у него была бы уверенность, что в случае повышения цены товара до 120 долл. стоимость колла будет не меньше внутренней стоимости, т. е. 10 долл. Но что, если цена 6-месячного опциона составляет 12 долл.? В этом случае трейдер может все равно несет убытки. Даже если цена базового товара достигнет 120 долл., нет никакой гарантии, что 110 колл будет стоить больше своей внутренней стоимости.