Соотношение риск/прибыль

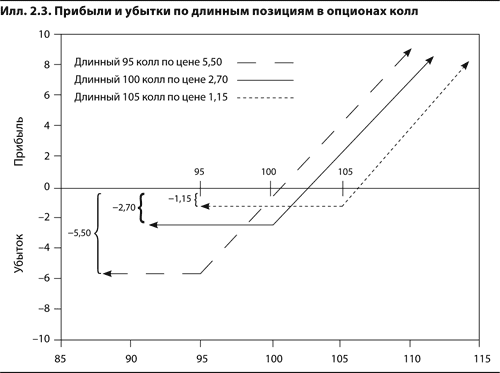

График прибылей/убытков по длинной позиции в опционе колл на момент экспирации всегда имеет ту же форму, что и график на илл. 2.2. Для этой позиции характерны ограниченный убыток при снижении цены базового контракта и неограниченная прибыль при ее росте. Точка графика, в которой убыток становится максимальным (точка изгиба), зависит от цены исполнения и цены опциона. На илл. 2.3 показаны графики прибылей и убытков по длинным позициям в опционах колл с ценами исполнения 95, 100 и 105.

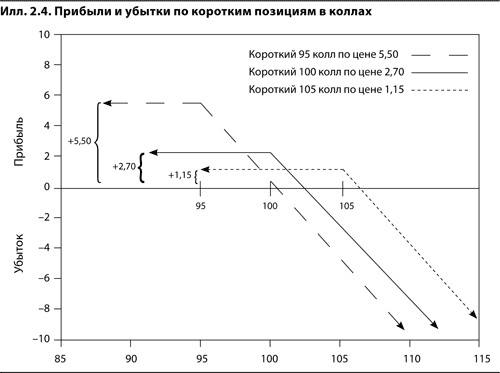

На илл. 2.4 показаны прибыли и убытки по коротким позициям в коллах с ценами исполнения 95, 100 и 105. Как видим, эти графики являются зеркальным отражением графиков на илл. 2.3. Прибыль от таких позиций ограничена суммой премии, за которую эти опционы были проданы, а неограниченный риск потерь при росте цены базового контракта аналогичен риску, характерному для короткой позиции в базовом контракте.

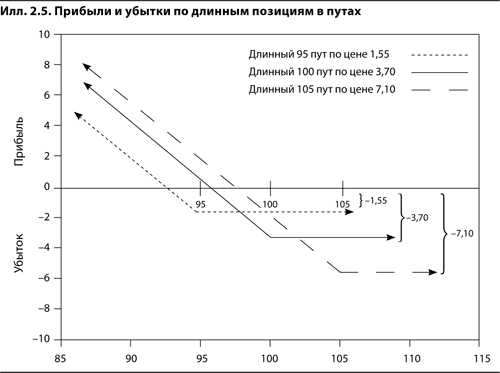

Иллюстрация 2.5 дает представление о прибылях и убытках по длинным позициям в путах с ценами исполнения 95, 100 и 105. Соотношение риск / потенциальная прибыль для данных позиций аналогично соотношению для длинных позиций в коллах, но здесь ограниченный риск связан с повышением цены, а неограниченная прибыль – с ее понижением. Результат покупки опциона будет нулевым, если цена базового контракта окажется ниже цены исполнения ровно на величину цены данного опциона (иными словами, для опциона пут точка безубыточности расположена левее страйка на величину премии). Ниже точки безубыточности потенциальная прибыль от позиции не ограничена и увеличивается на один пункт на каждый пункт снижения цены базового контракта.

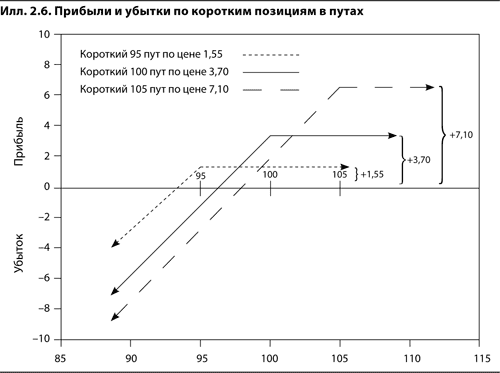

Графики для коротких позиций на илл. 2.6 являются зеркальным отражением графиков илл. 2.5. Потенциальная прибыль по этим позициям ограничена ценой сделки, а убытки не имеют ограничений, как и в случае длинной позиции в базовом контракте.

Иллюстрации 2.3–2.6 демонстрируют две важнейшие характеристики опционов: у покупателей опционов риск ограничен, а потенциальная прибыль нет, в то время как у продавцов опционов ограничена максимально возможная прибыль, а риск неограничен. Говоря точнее, у чистых покупателей (продавцов) коллов возможная прибыль (убыток) не ограничены в случае повышения цены базового контракта, а у чистых покупателей (продавцов) путов потенциальная прибыль (убыток) не ограничены в случае падения цены (у чистого покупателя коллов общее количество купленных коллов больше общего количества проданных коллов. Аналогично для путов. – Прим. науч. ред.).

Обычно на эти рассуждения начинающие трейдеры реагируют одинаково. Зачем вообще рассматривать другие операции, кроме покупки опционов? Раз риск покупателя ограничен, а потенциальная прибыль нет, а у продавца, наоборот, прибыль ограничена, а риск нет, то кто же захочет стать продавцом?

Конечно, перспектива неограниченного риска – серьезная причина избегать подобных сделок. Однако с неограниченным риском сопряжена чуть ли не каждая сделка на фондовом или товарном рынке. Всегда существует возможность резкого неблагоприятного изменения цены, не оставляющего трейдеру времени на закрытие позиции. Тем не менее трейдеры занимают как длинные, так и короткие позиции в акциях и товарах. Это объясняется исключительно тем, что, на их взгляд, вероятность катастрофических убытков невелика и потенциальная прибыль вполне оправдывает риск.

Опытные опционные трейдеры знают, что учитывать нужно не только ограниченность или неограниченность риска и возможной прибыли. Не менее важный фактор – вероятность получения неограниченной прибыли или убытков. Допустим, какой-либо трейдер обдумывает сделку, которая может иметь один из двух результатов: удвоение капитала или разорение. Казалось бы, осмотрительному трейдеру следует отказаться от подобной сделки, поскольку вознаграждение не сопоставимо с риском. Ну а если шанс разориться – один на миллион? Что, если на практике такая ситуация, в которой трейдер мог бы разориться, никогда не возникала? Какой теперь представляется эта сделка? Потенциальная прибыль по-прежнему ограничена, а риск нет. И все же большинство трейдеров заключили бы эту сделку, невзирая на возможность катастрофических результатов.

Помимо собственно риска убытков и потенциальной прибыли, присущих любой сделке, трейдер должен учитывать вероятность того или иного исхода. Достаточна ли возможная прибыль, пусть и ограниченная, для компенсации риска, хотя он и не ограничен? Иногда да, а иногда нет.

Комбинационные стратегии

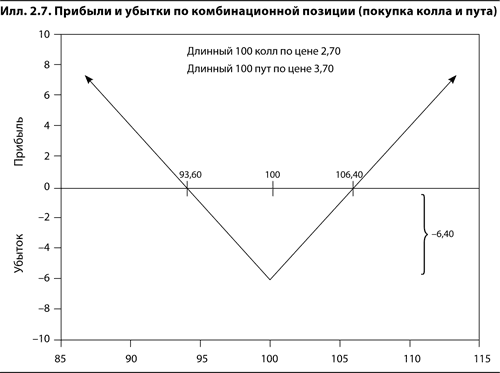

Сделки с опционами не сводятся к покупке или продаже отдельных опционов. Мы можем комбинировать опционные позиции и создавать новые позиции с уникальными характеристиками. На илл. 2.7 показаны прибыли и убытки при экспирации по комбинационной позиции, состоящей из длинного 100 колла за 2,70 и 100 пута за 3,70. Всего мы заплатили 6,40, и это максимально возможный убыток в случае, если ни один из опционов не будет исполнен. Позиция дает убыток, только если цена базового контракта составит при экспирации ровно 100. Если при экспирации цена базового контракта превысит 100, то мы не воспользуемся опционом пут, но позиция в опционе колл будет аналогична длинной позиции в базовом контракте, т. е. с ростом цены базового контракта на один пункт ее стоимость будет увеличиваться на один пункт. Если цена базового контракта упадет ниже 100, то колл утратит свою стоимость, но позиция в путе будет аналогична короткой позиции в базовом контракте, т. е. ее стоимость будет увеличиваться на один пункт на каждый пункт снижения цены базового контракта. Чтобы такая позиция оказалась как минимум безубыточной, она должна стоить, по крайней мере, те 6,40, что мы потратили в самом начале. Это произойдет, если либо 100 колл, либо 100 пут будут стоить 6,40. Для этого при экспирации базовый контракт должен стоить либо 106,40, либо 93,60. За пределами этого диапазона потенциальная прибыль не ограничена.

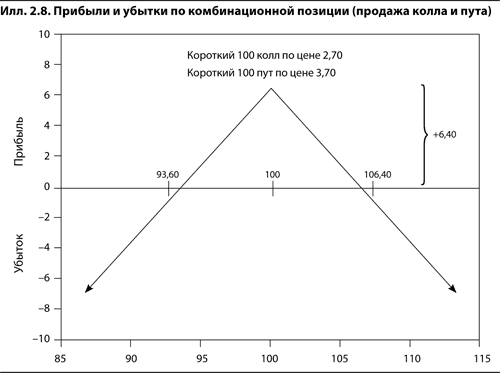

При каких условиях стоит занять позицию, показанную на илл. 2.7? Это имеет смысл, если мы ожидаем значительное движение цены базового контракта в ближайшем будущем, но не знаем его направление. Если цена изменится достаточно заметно (превысит 106,40 или упадет ниже 93,60), то данная позиция окажется прибыльной. Конечно, можно предположить и противоположное, т. е. что цена базового контракта вряд ли упадет ниже 93,60 или превысит 106,40. В этом случае имеет смысл продать оба опциона (илл. 2.8). Теперь наша прибыль ограничена суммарной премией в 6,40, в то время как наш риск в любом направлении не ограничен. Но если есть веские основания полагать, что цена базового контракта не выйдет из диапазона 93,60–106,40 до даты экспирации, то подобный риск может быть вполне оправданным.

Допустим, мы придерживаемся сценария на илл. 2.8, т. е. полагаем, что вероятность значительного изменения цены базового контракта в любом направлении невелика. Но поскольку каждый может ошибаться, нам хотелось бы расширить прибыльный диапазон и выйти за пределы интервала 93,60–106,40. Для этого вместо продажи 100 колл и 100 пут мы продаем 95 пут за 1,55 и 105 колл за 1,15. Прибыль от этой позиции (см. илл. 2.9) будет максимальной и равной 2,7 при любой цене базового контракта в диапазоне от 95 до 105, поскольку оба опциона останутся неисполненными. Нам не грозит убыток, если цена базового контракта не упадет при экспирации ниже 92,30 или не превысит 107,70. В первом случае 95 пут будет стоить минимум 2,70, а в последнем столько будет стоить 105 колл. Конечно, расширение прибыльного диапазона требует жертв. Максимальная прибыль теперь составляет только 2,70, в то время как на илл. 2.8 она достигала 6,40. В обмен на снижение риска мы должны довольствоваться меньшей потенциальной прибылью. Опционным трейдерам постоянно приходится выбирать между вариантами «низкий риск – низкая возможная прибыль» и «высокий риск – высокая возможная прибыль». Если потенциальная прибыль достаточно велика, то можно пойти на большой риск. Если потенциальная прибыль мала, то и связанный со сделкой риск должен быть низким.