2. Простые стратегии

Новичка на рынке опционов может ошеломить количество торгуемых контрактов. В отличие от трейдера ценными бумагами или фьючерсами, у которого выбор инструментов не слишком велик, опционный трейдер имеет дело с большим разнообразием контрактов. Когда одновременно торгуются опционы с тремя месяцами экспирации, для каждого месяца есть несколько цен исполнения (страйков), а для каждого страйка есть колл и пут, наличие четырех десятков различных контрактов следует считать вполне обычным.

Даже если отбросить неактивно торгуемые контракты, все равно останется не менее 15–20 разных опционов. При таком выборе трейдеру необходима определенная логика принятия решений в процессе отбора опционов, предоставляющих реальную возможность получения прибыли. Что следует покупать, что продавать, а что просто не заслуживает внимания? Количество вариантов настолько обескураживает, что многие потенциальные опционные трейдеры так и не решаются реализовать свой потенциал.

Ну а те, кто не сдается, постепенно начинают постигать логику соотношения цен различных опционов. Когда она становится понятной, трейдер может приступить к формулированию потенциально прибыльных стратегий. Поначалу он концентрируется на покупке и продаже отдельных опционов, затем переходит к комбинационным стратегиям. В конце концов приходит очередь сложных стратегий, предполагающих сделки с несколькими разными контрактами.

Как начинающему трейдеру определить стоимость опциона? Проще всего попытаться угадать цену базового контракта на дату экспирации. Если опцион держат до даты экспирации, то его стоимость будет равна либо нулю, когда он на деньгах или вне денег, либо внутренней стоимости, когда он в деньгах. Покупка опциона выгодна, если заплаченная за него сумма (премия) меньше стоимости при экспирации. Продажа опциона выгодна, если полученная за него сумма больше стоимости при экспирации.

Простая покупка и продажа

Предположим, что имеются следующие опционы, срок действия которых истекает через два месяца, и что рыночная цена базового контракта – 99,00:

Допустим, мы полагаем, что к дате экспирации цена базового актива повысится как минимум до 108. Тогда мы можем купить 100 колл за 2,70. Если наши предположения правильны и цена базового контракта к дате экспирации действительно поднимается до 108, то при экспирации мы получаем прибыль в размере внутренней стоимости опциона (8,00) за вычетом 2,70, уплаченных сначала, т. е. 5,30. При тех ценах, которые указаны в таблице, и в предположении роста базового рынка к моменту экспирации до отметки 108, прибыльной будет покупка любого опциона колл с ценой исполнения меньше 110. Внутренняя стоимость каждого из этих опционов при экспирации будет выше его текущей рыночной цены.

А что делать с 110 и 115 коллами? Если мы полагаем, что цена базового контракта может достичь 108,00, но не достигнет 110, то 110 и 115 коллы надо продавать. Если продать 110 колл за 0,45, а цена базового контракта так и не превысит 110,00, то опцион исполнен не будет, и мы полностью получим премию в размере 0,45. Можно также продать 115 колл за 0,20, что даст нам дополнительные 5 пунктов как запас на случай ошибки прогноза в цене базового актива. Если цена базового контракта так и не достигнет 115,00, то 115 колл исполнен не будет, и мы полностью получим премию в размере 0,20.

Тот же подход может использоваться и для оценки потенциальной прибыли от покупки или продажи опциона пут. Как и в случае колла, чтобы покупка пута оказалось выгодной, его внутренняя стоимость при экспирации должна быть больше цены сделки. Если цена базового контракта повысится к экспирации до 108,00, то путы с ценой исполнения не выше 105 исполняться не будут. Если продать любой из этих путов, то прибыль составит всю сумму премии. Если продать путы с ценой исполнения 110 или 115, то при экспирации при цене базового контракта 108 их внутренняя стоимость составит соответственно 2,00 и 7,00. Однако она все равно будет меньше их текущих цен, равных 11,35 и 16,10. Мы получим прибыль 9,35 от продажи 110 пута и 9,10 от продажи 115 пута.

При изменении допущений о возможной цене базового контракта при экспирации изменятся и вероятная прибыль или убытки по опционным позициям. Если цена базового контракта на самом деле повысится не до 108,00, а до 120,00, то покупка 100 колла за 2,70 принесет прибыль не 5,30, а 17,30. В то же время, если базовый контракт упадет в цене до 90,00, то покупка 100 колла принесет убыток в размере всей премии, т. е. в размере 2,70. В последнем случае, если продать 110 пут за 11,35, то вместо прибыли 9,35, соответствующей цене базового контракта 108,00, мы потеря ем 8,65.

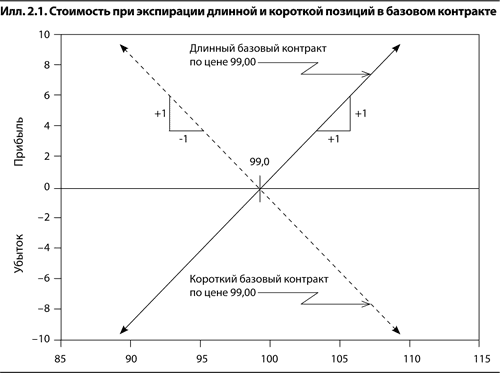

Исходя из того, что стоимость опциона равна либо нулю, либо его внутренней стоимости, мы можем построить график прибылей и убытков при экспирации по любой сделке с опционами, которую можно заключить сегодня. Такие графики не только позволяют начинающему трейдеру оценить потенциальную прибыль от сделки с опционом, но и выявить некоторые необычные свойства опционов. Однако прежде чем обратиться к графикам прибылей и убытков для различных опционных позиций, нам следует изучить график прибылей и убытков по базовому контракту. Поскольку опцион – это производный финансовый инструмент, его стоимость всегда зависит от цены базового инструмента. Стоимость опциона при экспирации полностью зависит от цены базового контракта. В самом деле, если бы мы знали возможную цену базового контракта на какую-либо дату в будущем, то нам вообще не нужно было бы торговать опционами. Гораздо проще было бы купить или продать этот базовый контракт.

На илл. 2.1 показана стоимость при экспирации как длинной, так и короткой позиции в базовом контракте в предположении, что сделка заключена по текущей цене 99,00. По горизонтали отложены цены базового фьючерсного контракта, а по вертикали – прибыли или убытки по нашей позиции. Обратите внимание на то, что график представляет идущую под углом 45° прямую, не ограниченную ни в одном из направлений[5]. Это означает, что потенциальная прибыль или убыток по каждой позиции неограниченны. Заметьте также, что соотношение между изменением цены базового контракта и соответствующим изменением стоимости позиции равно 1:1. Если мы займем длинную позицию, то будем получать прибыль в размере одного пункта на каждый пункт роста цены базового контракта; на каждый пункт падения цены базового актива мы будем терять один пункт. Если мы займем короткую позицию, то все наоборот – на каждый пункт роста (снижения) цены базового контракта мы будем терять (получать) один пункт.

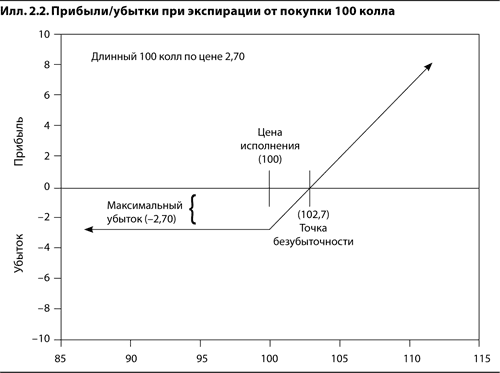

Используя тот же метод оценки, мы показываем на илл. 2.2 прибыли или убытки при экспирации от покупки 100 колла по цене 2,70. Обратите внимание, что в этом случае график уже не прямая линия. Если цена базового контракта упадет при экспирации ниже 100, то 100 колл окажется вне денег, его стоимость станет нулевой, и мы потеряем 2,70, которые заплатили за этот колл. При цене базового контракта свыше 100 этот опцион будет в деньгах, а его стоимость будет расти вместе с ценой базового контракта – на один пункт на каждый пункт роста стоимости базового контракта. Если к дате экспирации цена базового контракта достигнет 102,70, то стоимость 100 колла будет равна его внутренней стоимости, т. е. 2,70, и наши прибыль/убыток окажутся нулевыми (102,70 – это точка безубыточности для данной позиции). Выше 102,70 прибыль от покупки 100 колла будет потенциально неограниченной, точно так же, как и прибыль от длинной позиции в базовом контракте.