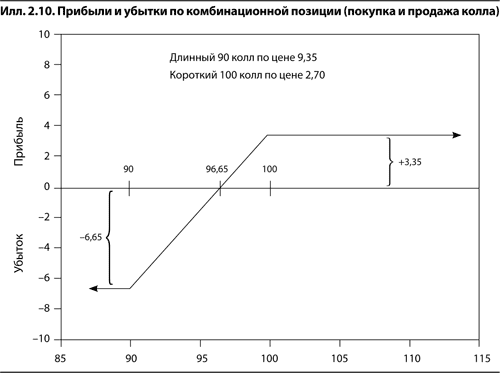

Для позиций на илл. 2.7–2.9 характерны либо неограниченная потенциальная прибыль, либо неограниченный риск, поскольку речь идет о чистых длинных или о чистых коротких опционах. Но если покупать и продавать равное количество опционов одного и того же типа, то можно создать позиции, для которых характерны и ограниченный риск, и ограниченная возможная прибыль. Например, можно купить 90 колл за 9,35 и продать 100 колл за 2,70, расходы при этом составят 6,65 (илл. 2.10). Если цена базового контракта упадет к дате экспирации ниже 90,00, то оба опциона не будут исполнены и мы потеряем все наши инвестиции в размере 6,65. Если же цена базового контракта превысит 100, то 90 колл будет стоить ровно на 10 пунктов больше, чем 100 колл, и мы получим максимальную прибыль в 3,35. При цене в диапазоне от 90 до 100 стоимость позиции составляет от 0 до 10 пунктов. Чтобы позиция была безубыточной, нужно вернуть хотя бы первоначальные инвестиции в размере 6,65. Это возможно, если цена базового контракта при экспирации составит не менее 96,65, т. е. 90 колл будет стоить как минимум 6,65. Как и при прямой покупке колла, прибыль по этой позиции растет с ростом цены базового контракта, однако ограничена 3,35. Мы отказываемся от неограниченной потенциальной прибыли, связанной с прямой покупкой 90 колла, в обмен на частичную защиту от риска, которую дает продажа 100 колла. Эта позиция бычья, но и риск, и возможная прибыль ограниченны.

Если мы играем на понижение, то можем ограничить риск и прибыль, заняв позицию, противоположную показанной на илл. 2.10. Иначе говоря, мы продаем 90 колл и покупаем 100 колл. В этом случае максимальная прибыль составит 6,65, если цена базового контракта к дате экспирации упадет ниже 90, а максимальный убыток – 3,35, если цена базового контракта превысит 100.

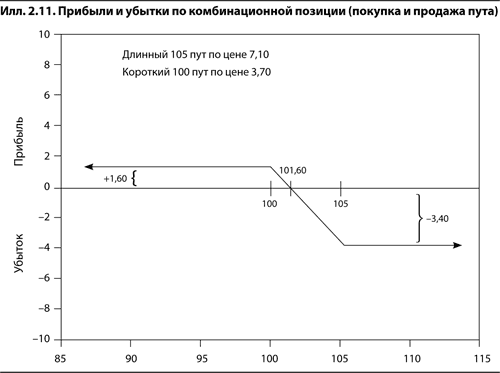

Медвежью позицию с ограниченным риском и ограниченной прибылью можно также создать, купив пут с более высокой ценой исполнения и продав пут с более низкой ценой исполнения. Например, мы можем купить 105 пут за 7,10 и продать 100 пут за 3,70 при суммарных затратах в 3,40 (илл. 2.11). Если на день экспирации цена базового контракта упадет ниже 100, то 105 пут будет стоить ровно на 5 пунктов больше, чем 100 пут, и мы получим максимальную прибыль 1,60. Если же цена базового контракта превысит 105, то оба опциона не будут стоить ничего и мы потеряем все наши инвестиции в размере 3,40. Позиция безубыточна, если цена базового контракта составляет 101,60, поскольку при этом 105 пут стоит 3,40. Эта позиция медвежья, как и прямая покупка пута. Однако мы отказываемся от неограниченной потенциальной прибыли при падении цены, которую дает прямая покупка 105 пута, в обмен на частичную защиту от риска, которую обеспечивает продажа 100 пута.

Построение графика прибылей и убытков на дату экспирации

Приведенные выше примеры позволяют сформулировать несколько простых правил построения графиков прибылей и убытков по позиции на дату экспирации.

1. Если график имеет точку перегиба, то эта точка всегда соответствует цене исполнения того или иного опциона, входящего в позицию. Следовательно, можно рассчитать прибыль или убыток при каждой цене исполнения и соединить полученные точки прямыми.

2. Если позиция состоит из равного количества длинных и коротких коллов (путов), то максимальный убыток по позиции при движении цены базового актива вниз (вверх) равен совокупным затратам на создание этой позиции (затраты возникают, когда суммарная премия по купленным опционам превышает суммарную премию по проданным опционам; в противном случае вместо максимального убытка следует говорить о максимальной прибыли по позиции).

3. Выше самой высокой цены исполнения все коллы оказываются в деньгах, поэтому позиция в целом ведет себя как длинные или короткие базовые контракты в количестве, равном количеству чистых длинных или чистых коротких коллов. Ниже самой низкой цены исполнения все путы оказываются в деньгах, поэтому позиция в целом ведет себя как короткие или длинные базовые контракты в количестве, равном количеству чистых длинных или чистых коротких путов.

Чтобы понять, как эти правила могут использоваться при построении графика прибылей и убытков при экспирации, рассмотрим следующую позицию:

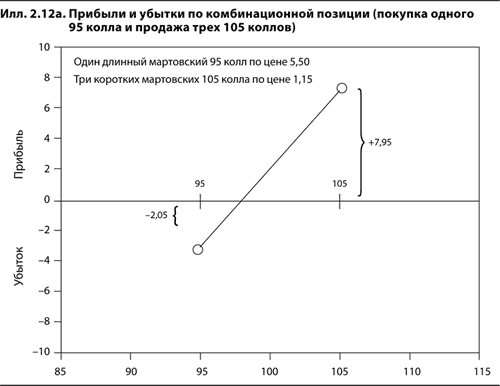

• длинный 95 колл по цене 5,50;

• три коротких 105 колла по цене 1,15.

Первый шаг – определить прибыль и убыток при каждой цене исполнения (95 и 105). Если цена базового контракта составит 95, то 95 и 105 коллы не исполняются и их стоимость равна нулю. Поскольку на создание позиции было потрачено 2,05 (–5,50 + 1,15 × 3), то при цене базового контракта 95 позиция принесет убыток, равный 2,05. Если цена базового контракта составит 105, то 95 колл будет стоить 10,00, а 105 колл не будет стоить ничего. Поскольку у нас есть 95 колл, позиция будет стоить 10 минус первоначальные расходы 2,05, т. е. 7,95. Нанесем эти точки на график и соединим их (илл. 2.12а).

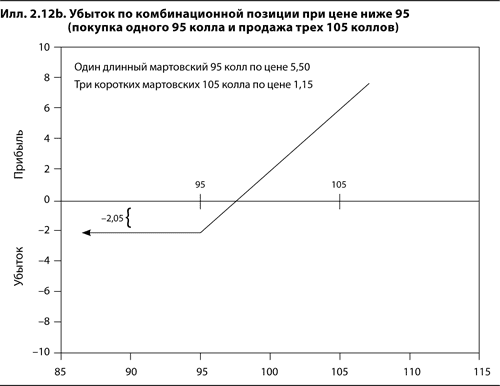

Так как в нашей позиции нет путов, максимальный убыток при падении цены равен тем 2,05, которые потребовались для создания позиции. Такой убыток мы получаем при ценах ниже 95 (илл. 2.12b).

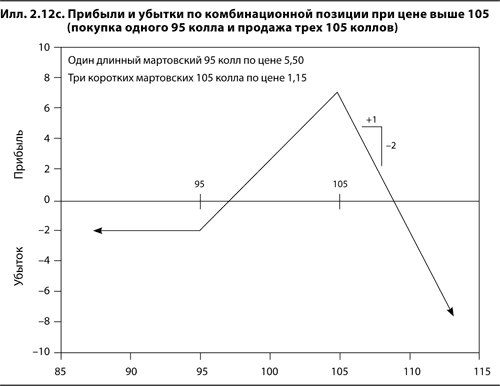

Наконец, при цене выше 105 оба колла – и 95-й, и 105-й – окажутся в деньгах, поэтому все опционы будут вести себя как длинные базовые контракты. У нас будет один длинный базовый контракт в виде 95 колла и три коротких базовых контракта в виде трех 105 коллов. Чистый результат при цене выше 105 – позиция, эквивалентная двум коротким базовым контрактам. На каждый пункт роста цены базового контракта наша позиция будет терять в стоимости два пункта (илл. 2.12с).

Усложнив пример, построим график прибылей и убытков при экспирации для следующей позиции:

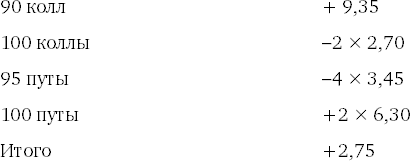

• один короткий 90 колл по цене 9,35;

• два длинных 100 колла по цене 2,70;

• четыре коротких 95 пута по цене 1,55;

• два длинных 100 пута по цене 3,70.

Во-первых, что произойдет при трех ценах исполнения? При цене базового актива, равной 90, получим:

При цене, равной 95, получим:

При цене, равной 100, получим:

Нанесем эти значения прибыли и убытков при каждой цене исполнения на график и соединим полученные точки (илл. 2.13а).

При цене ниже 90 стоимость всех коллов станет нулевой, а все путы будут вести себя как короткие базовые контракты. Поскольку чистая позиция эквивалентна двум коротким путам, график будет соответствовать двум длинным базовым контрактам. На каждый пункт падения цены базового контракта ниже 90 позиция будет дешеветь на два пункта (илл. 2.13b).