Как и на любом конкурентном рынке, цена опциона, или премия, определяется соотношением спроса и предложения. Покупатели и продавцы делают на рынке конкурентные предложения о покупке и продаже. Когда цена покупателя совпадает с ценой продавца, совершается сделка. Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость опциона – это сумма, которая поступит на счет держателя опциона, если он исполнит опцион и закроет позицию в базовом контракте по текущей рыночной цене. Например, если золото торгуется по цене 435 долл. за унцию, то внутренняя стоимость 400 колла равна 35. Исполнив опцион, держатель 400 колла может купить золото по 400 долл. за унцию. Если он продаст унцию золота по рыночной цене, т. е. за 435 долл., то на его счет поступит 35 долл. Если акции продаются по 62 долл., то внутренняя стоимость 70 пута – 8. Исполнив опцион, держатель пута сможет продать акции по 70 долл. за штуку. Если затем он снова купит их по рыночной цене 62 долл., то заработает 8 долл.

Опцион колл имеет внутреннюю стоимость, только если его цена исполнения ниже текущей рыночной цены базового контракта. Опцион пут имеет внутреннюю стоимость, только если его цена исполнения превышает текущую рыночную цену базового контракта. Величина внутренней стоимости опциона зависит от того, насколько цена исполнения колла ниже или цена исполнения пута выше текущей рыночной цены базового контракта. Внутренняя стоимость опциона не может быть меньше нуля.

Обычно цена опциона на рынке выше его внутренней стоимости. Дополнительная сумма, которую трейдеры готовы заплатить сверх внутренней стоимости опциона, – это временная стоимость. Иногда ее называют временной премией или внешней стоимостью опциона. Как будет показано ниже, участники рынка платят за опцион больше из-за его меньшей рискованности по сравнению с длинной или короткой позицией в базовом контракте.

Премия опциона всегда равна сумме его внутренней и временной стоимости. Если 400 колл на золото торгуется по 50 долл., а золото стоит 435 долл. за унцию, то временная стоимость колла составляет 15 долл., поскольку его внутренняя стоимость – 35 долл. В сумме оба компонента должны давать премию опциона, т. е. 50 долл. Если 70 пут на акции продается за 9 долл., а акции продаются по 62 долл., то временная стоимость опциона составляет 1 долл., поскольку его внутренняя стоимость – 8 долл. Внутренняя и временная стоимость в сумме должны давать опционную премию, т. е. 9 долл.

Опционная премия всегда складывается из внутренней и временной стоимости, однако бывает, что один или оба этих компонента имеют нулевое значение. Если у опциона нет внутренней стоимости, то его цена на рынке равна временной стоимости. Если у опциона нет временной стоимости, то его цена равна внутренней стоимости. В последнем случае говорят, что опцион торгуется по паритету.

В то время как внутренняя стоимость опциона не может быть меньше нуля, временная стоимость европейских опционов способна принимать отрицательные значения (см. главу 12, посвященную досрочному исполнению опционов). В таких случаях опцион торгуется ниже паритета. Однако, как правило, компоненты премии опциона не бывают отрицательными.

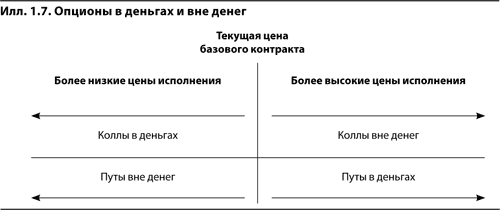

Об опционе с положительной внутренней стоимостью говорят, что он в деньгах (in-the-money) на величину внутренней стоимости. Если акции стоят 44 долл., то 40 колл в деньгах на 4 долл. Если курс немецкой марки – 57,75, то 59 пут в деньгах на 1,25. Об опционе, у которого нет внутренней стоимости, говорят, что он вне денег (out-of-the-money). Цена такого опциона равна временной стоимости. Чтобы колл (пут) был в деньгах, его цена исполнения должна быть ниже (выше) текущей цены базового контракта. Обратите внимание: если колл в деньгах, то пут с той же ценой исполнения и тем же базовым контрактом должен быть вне денег. И наоборот, если пут в деньгах, то колл с той же ценой исполнения должен быть вне денег.

Наконец, об опционе, цена исполнения которого совпадает с текущей ценой базового контракта, говорят, что он на деньгах (at-the-money). Технически такой опцион вне денег, так как у него нет внутренней стоимости. Однако мы проводим грань между опционами на деньгах и вне денег, поскольку временная премия опционов на деньгах больше и торговля ими идет очень активно.

Строго говоря, цена исполнения опциона на деньгах равна текущей цене базового контракта. Однако в биржевой практике к категории «на деньгах» относят коллы и путы с ближайшей к текущей цене базового контракта ценой исполнения. Если акции стоят 74 долл., а цены исполнения изменяются с шагом в 5 долл. (65, 70, 75, 80), то опционами на деньгах будут считаться 75 колл и 75 пут, т. е. опционы колл и пут, цены исполнения которых наиболее близки к текущей цене базового контракта.

Система гарантий

Для всех участников рынка крайне важна его надежность. Вряд ли какой трейдер захочет торговать на рынке, допускающем возможность неисполнения обязательств по контракту контрагентом. При покупке опциона трейдеру нужна уверенность в том, что в случае исполнения опциона продавец выполнит условия контракта.

Чтобы гарантировать надежное и устойчивое функционирование рынка, биржи вводят многоуровневую систему ответственности за выполнение условий опционного контракта. Первичную ответственность несет индивидуальный трейдер. Если продавец опциона назначен контрагентом по исполнению опциона, то он должен быть готов занять требуемую длинную или короткую позицию в базовом контракте по установленной цене исполнения. На практике это означает, что трейдеру необходим доступ к капиталу в объеме как минимум внутренней стоимости опциона.

Если индивидуальный трейдер не может выполнить условия контракта, то ответственность ложится на его клиринговую фирму. Клиринговая фирма – это член биржи, который обрабатывает заключенные индивидуальным трейдером сделки и соглашается взять на себя ответственность за выполнение всех вытекающих из этих сделок финансовых обязательств. Никто не может торговать на бирже без предварительного заключения договора о клиринговом обслуживании с одной из клиринговых фирм.

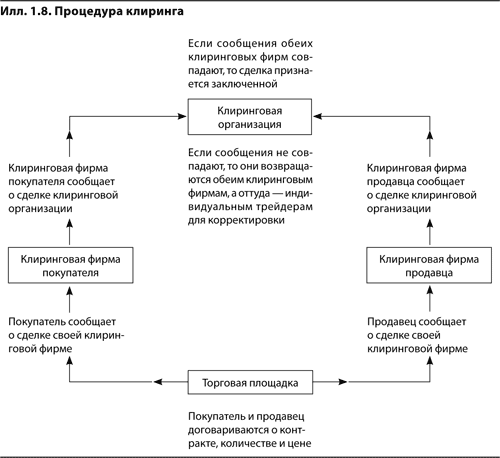

Если клиринговая фирма не может выполнить условия контракта, то конечную ответственность несет клиринговая организация. Каждая биржа является членом клиринговой организации или учреждает собственную клиринговую организацию, которая гарантирует выполнение условий всех сделок. После заключения сделки по покупке или продаже опциона отношения покупателя и продавца прекращаются, а клиринговая организация выступает в роли покупателя для всех продавцов и продавца для всех покупателей. Если бы центральной клиринговой организации не было, то в случае исполнения опциона покупатель целиком зависел бы от добросовестности продавца или его клиринговой фирмы. Поскольку клиринговая организация гарантирует все сделки, покупатели могут быть уверены, что при исполнении опциона всегда найдется контрагент, готовый осуществить поставку или принять поставленный актив. Процедуру клиринга показывает илл. 1.8.

Такая система гарантий доказала свою эффективность на опционных биржах. Хотя время от времени индивидуальные трейдеры и клиринговые фирмы нарушают свои обязательства, в США не было ни одного случая дефолта клиринговой организации.

Требования в отношении маржи

Если трейдер проводит на бирже сделку («открывает позицию»), то биржа может потребовать от него внесения в клиринговую организацию определенной маржи или гарантийного обеспечения[4]. Такой депозит служит гарантией того, что трейдер выполнит все вытекающие из сделки финансовые обязательства, даже если цены изменятся неблагоприятным для него образом.