Где в такой ситуации окажутся надежные и безопасные зоны инвестирования? Обнаружится, что их нет или почти нет. И, естественно, начнутся сговоры и усиление транснациональных компаний и банков, которые, не будучи ответственными за бюджеты, за социальные расходы, за инфраструктуру, за политическую стабильность, в этой ситуации окажутся самыми "отвязанными", не ограниченными почти никакими рамками, – и, значит, как правило, самыми успешными игроками. Многие из них в подобной ситуации, конечно, также окажутся одной из "страдательных сторон". Но при этом будут тем более решительно и безоглядно искать возможности "поправить дела" и вернуть и нарастить капитал, тем самым провоцируя новые витки финансово-экономической дестабилизации.

Всё это вместе будет означать затяжной мировой экономический и политический кризис. И почти очевидно, что социальная и политическая дестабилизация – и в США, и в других регионах мира – окажется несовместима с политическим и экономическим либерализмом. Государствам неизбежно придется самым прямым и непосредственным образом вмешиваться в экономику, вводить все более жесткое регулирование – как минимум, так, как это делала кризисная администрация Рузвельта в наиболее острой фазе кризиса 30-х годов.

Причем уже звучат голоса – и в США, и в других местах, – которые подчеркивают, что времена и люди изменились очень сильно. Особенно сильно изменился этнокультурный состав наций в США и Европе (который стал очень пестрым), а также представление об индивидуальных свободах (которое очень резко расширилось). И далее говорится, что все это означает, что в будущем кризисе начала XXI века для обуздания хаоса к государственным мерам экономического регулирования неизбежно придется добавлять комплекс крайне жестких военно-полицейских мер.

В подобном ракурсе, кстати, сейчас очень серьезно рассматривают события энергетического кризиса в Калифорнии, приведшие к массовым протестам и волнениям. Впервые очень громко и публично признается, что важнейший инфраструктурный сегмент государственного масштаба, будучи дерегулирован и отдан на откуп частным корпорациям, оказался под управлением, которое преследует корпоративные цели и отрицает цели государственные, что в конечном итоге привело к инфраструктурному краху. В результате сейчас штат Калифорния срочно выпускает долговые обязательства на 10-12 млрд. долл., на которые собирается выкупить у банкротящихся частных компаний энергетические активы, включая электростанции и распределительную сеть. Для нас же этот живой пример может служить неким предостережением и поводом задуматься о том, к чему может привести развал РАО ЕЭС в России.

Еще раз подчеркнем: описанные экономические кризисные явления обязательно будут приводить к форсированному, широкомасштабному вмешательству государства в экономику и ужесточению внутригосударственных политических режимов. Но одновременно конкуренция между рынками, таможенные и тарифные барьеры, таможенные и тарифные войны, попытки сбыть и невозможность сбыть товары – все это обязательно приведет к мировой политической конфронтации. То есть политическое лицо мира при таком кризисе не может не измениться вместе с экономическим.

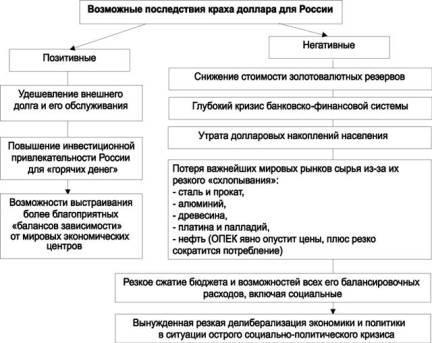

Что может означать крах доллара для России (см. рис.11)? Рассмотрим "про" и "контра". Первое, что бросается в глаза (и уже озвучивалось СМИ) из возможных позитивных последствий, – это удешевление внешнего долга и его обслуживания. Дешевый доллар – значит, нам меньше платить по внешним долгам, которые у нас, в основном, в долларах. И, соответственно, меньше тратить на обслуживание внешнего долга.

Рис.11.

Следующий возможный позитивный результат обрушения доллара, который сейчас активно обсуждается российскими аналитиками и в кулуарах, и в прессе, – повышение инвестиционной привлекательности России для "горячих" денег. Те деньги, которым некуда будет деваться, с американского рынка побегут. Куда они побегут? Они побегут по всему миру искать ликвидные активы, которые еще можно недорого купить, вложив в них обесценивающиеся доллары. Считается, что одной из главных зон, где такие ликвидные активы еще имеются в большом количестве, является Россия и что мы в результате краха доллара якобы получим у себя беспрецедентный инвестиционный бум. Хотя шансы на это, по нашему мнению, мизерны, и ниже мы покажем почему.

И, наконец, в контексте этой темы постоянно говорится о возможности выстраивания Россией более благоприятных балансовых зависимостей от мировых финансово-экономических центров. Зависимости эти признаются всеми, и вопрос в их оценке. Сейчас наша экономика действительно чрезмерно привязана к экономической и иной политике США как через влияние США на МВФ, ВТО, Всемирный Банк, так и через ситуацию с нашими государственными и корпоративными долгами. И было бы лучше, если бы существовал некий баланс зависимостей.

Все понимают, что до реальной независимости экономической политики России далеко. Но, если существующие зависимости будут переформатированы так, чтобы ни один из внешних экономических субъектов во влиянии на Россию не доминировал, на этом можно играть, можно торговаться по тем или иным вопросам с разными партнерами, заключать тактические союзы; конечно, при таком балансе зависимостей жить легче.

Перечисленное, на наш взгляд, в основном исчерпывает перечень крупных возможных позитивных последствий краха доллара для России и для нашей экономики.

Теперь – о вероятных негативных последствиях.

Неизбежно снизится стоимость наших золотовалютных резервов, т.к. по последним данным, которые приводились экспертами, у нас в долларах примерно 17-18 млрд ЗВР. Если даже доллар падает не в три раза, как предполагалось выше в связи с анализом его необеспеченности активами, а всего в два раза, то мы потеряем около 10млрд. долл: для нашего бюджета, для нашей экономики – гигантская потеря! Кроме того, поскольку значительная часть активов и резервов наших государственных и коммерческих банков также содержится или номинируется в долларах, наступит глубочайший кризис всей банковско-финансовой системы. То есть произойдет тяжелейшая хаотизация наших финансов, возможно, в гораздо худших вариантах, чем мы наблюдали после августа 1998-го года.

Конечно же, произойдет очень болезненный удар по долларовым накоплениям населения. Экспертами приводятся довольно разные цифры, но если говорить о наиболее вероятных, то у российского населения только "в чулках" – примерно 60 млрд. долл., и почти столько же – в банковских депозитах. Даже если речь идет о половине из них, это будет крайне болезненной потерей. Во всяком случае, в результате такой потери о социальной стабильности и устойчивой поддержке власти, о благостном, лучезарном, оптимистичном взгляде в будущее российского населения, особенно его наиболее социально активной части – высшего и, главное, якобы складывающегося "среднего" класса (у которых-то и есть в основном эти доллары) – говорить уже не придется.

Кроме того, наша экономика потеряет важнейшие мировые рынки сырья из-за их резкого схлопывания, то есть падения мирового спроса. А для нас эти рынки сырья жизненно важны. Здесь и сталь, и прокат, и алюминий, и древесина, и платина-палладий – катализаторы автомобильного выхлопа (автомобильный рынок тоже начнет схлопываться, а это основное потребление наших платины и палладия).

Но, главное, наверняка резко упадет рынок нефти, т.к. ОПЕК в ситуации с резким падением доллара просто не может не опустить цены. ОПЕК обязательно опустит цены, причем очень глубоко, можно полагать – примерно до 7-8долл. за баррель. Именно такими цифрами эксперты оценивают среднее "ценовое дно" рентабельности для большинства стран – членов ОПЕК. А при таких ценах подавляющая часть российской нефтедобычи, с учетом повышенных накладных расходов и очень дальней транспортировки, просто убыточна. Плюс – за рынком нефти с лагом в несколько месяцев обязательно повалится вниз экспортный рынок газа. Для России это – конец, крах той части нашей экспорториентированной экономики, которую называют "экономикой трубы".