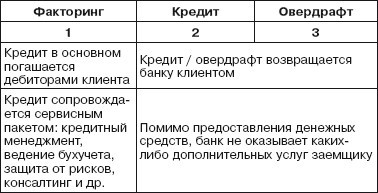

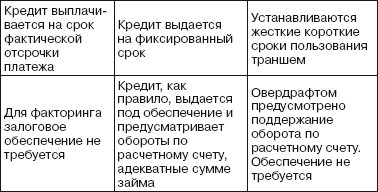

2. Сравнительная таблица факторинга, кредита и овердрафта

3. Особенности факторинга: «размер фактического финансирования не ограничен и может увеличиваться по мере роста объема продаж клиента; • продолжается бессрочно; «погашается из денег, выплачиваемых дебиторами клиента; «сопровождается управлением дебиторской задолженностью клиента; «по требованиям, составляющим дебиторскую задолженность не должны истечь сроки исковой давности; « дебиторы клиента не должны находиться в стадии банкротства или ликвидации; « договор финансирования под уступку денежного требования, по которому финансовый агент передает или обязуется передать клиенту денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров (работ, услуг) третьему лицу , а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

50. ВИДЫ ФАКТОРИНГОВЫХ ОПЕРАЦИЙ

Виды факторинговых соглашений зависят от условий договора, специфики требований поставщика к фактору, а также использования разных форм документов.

1. Соглашение о полном обслуживании, включающее обязательство банка вести для клиента бухгалтерский учет, а также предоставлять клиенту иные финансовые и консалтинговые услуги (в том числе анализировать платежеспособность его контрагентов), связанные с денежными требованиями, являющимися предметом уступки либо соглашение о частичном обслуживании.

Факторинг, где предметом уступки является денежное требование, срок платежа по которому уже наступил, называется существующее требование, либо право на получение денежных средств, которое возникнет в будущем, – будущее требование.

2. Соглашение с условием о кредитовании банком клиента в форме предоплаты или оплаты финансовых требований к определенной дате.

Денежное требование передается с правом регресса к клиенту банка, без права регресса или с частичным регрессом, при котором банк-фактор и клиент делят между собой кредитные риски в определенной пропорции.

Реверсивный факторинг – предусмотрен специально для покупателей товаров и услуг, с получением ими отсрочки платежа. Реверсивный факторинг нацелен на финансирование закупок покупателя; стороны по договору: поставщик – банк-фактор.

3. Соглашение о дисконтировании (учете) счетов-фактур, неоплаченных контрагентом банковского клиента.

Форфейтинг. По договору о форфейтинге банк обязуется приобрести коммерческие векселя (тратта) контрагента клиента банка, акцептованные банком контрагента, и при наступлении срока платежа предъявить их плательщику. Риски платежа переходят без права регресса к клиенту и это порождает необходимость страхования рисков форфейтинга.

Учет векселей. Векселедержатель (клиент банка) может передать все права по индоссаменту, получив вексельную сумму, уменьшенную на дисконт за досрочное получение денежных средств. В этом случае банку вместе с векселем переходят риски неплатежа, но клиент банка как предыдущий векселедержатель отвечает перед банком солидарно вместе с другими должниками.

От форфейтинга учет векселей отличается прежде всего тем, что вексель необязательно должен быть акцептован банком.

51. ДОГОВОР ФИНАНСИРОВАНИЯ ПОД УСТУПКУ ДЕНЕЖНОГО ТРЕБОВАНИЯ

Характеристика договора факторинга (финансирования под уступку денежного требования):

• возмездный;

• реальный или консенсуальный;

• финансовый;

• цель факторинга заключается в получении клиентом денежных средств в обмен на уступаемое им право требования;

• возможность обеспечительного характера;

• стороны – финансовый агент и клиент. Участником факторинговых отношений является также и должник по уступаемому требованию;

• предмет – денежное требование, уступаемое в целях получения финансирования. Это может быть как существующее требование, т.е. требование, срок платежа по которому уже наступил, так и будущее требование, т.е. право на получение денежных средств, которое возникнет в будущем. ГК РФ устанавливает условия идентифицируемости уступаемого денежного требования. Существующее требование в договоре должно позволить идентифицировать это требование в момент заключения договора, а будущее требование – не позднее, чем в момент его возникновения.

Ответственность клиента. По ГК РФ клиент несет перед финансовым агентом ответственность за действительность уступаемого денежного требования, и ему не должны быть известны какие-либо обстоятельства, вследствие которых должник вправе не исполнять уступаемое требование. За неисполнение или ненадлежащее исполнение должником переданного требования клиент, по общему правилу, не отвечает перед финансовым агентом.

Обязанность должника произвести платеж финансовому агенту наступает лишь при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж. Последствием неисполнения клиентом либо финансовым агентом обязанности по уведомлению должника является сохранение должником права произвести платеж первоначальному кредитору, при этом такое исполнение будет надлежащим и прекратит существующее между должником и кредитором денежное обязательство. Такое же последствие наступает в случае неисполнения финансовым агентом просьбы должника о представлении ему в разумный срок доказательств того, что уступка требования финансовому агенту действительно имела место.

52. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ

Кредитные операции с залогом недвижимости дополнительно к ГК РФ регулируются ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)».

Ипотека – это залог недвижимости или права ее аренды.

Функции ипотеки:

• способ обеспечения основного обязательства;

• финансовый механизм создания и привлечения дополнительных финансовых средств для поддержания и развития материального производства;

• дополнительный инструмент обеспечения оборота и перераспределения имущества;

• инструмент создания многопорядкового мультиплицируемого капитала на основе закладной и производных ипотечных ценных бумаг;

• способ соединения экономических интересов денежного рынка, рынка ценных бумаг и рынка недвижимости.

Договор ипотечного кредита по Закону об ипотеке содержит:

• предмет ипотеки (наименование и местонахождение предмета, а также иные данные, достаточные для идентификации этого предмета);

• оценку предмета;

• обязательство, обеспечиваемое ипотекой (его сумма, основание возникновения, размер и срок исполнения обязательства, обеспеченного ипотекой); если это обязательство основано на каком-либо договоре, то должны быть указаны стороны этого договора, дата и место его заключения;

• право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа государственной регистрации, зарегистрировавшего право залогодателя на недвижимое имущество;

• если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки соответствующих платежей и их размеры, либо условия, позволяющие определить эти размеры;

• если права залогодержателя удостоверены закладной, на этот факт делается указание в договоре. Форма договора ипотечного кредита: обязательность нотариального удостоверения и государственной регистрации. Могут быть варианты конструкции договора: