Примерно в том же ключе делают выводы и аналитики Airbus, чей прогноз развития мирового рынка авиаперевозок и рынка коммерческих самолетов на период 2014-2033 гг. был также опубликован в прошлом году. По мнению европейских экспертов, объем авиаперевозок вырастет за 20 лет в 2,5 раза. Поэтому авиаперевозчикам мира необходимо будет сформировать к 2033 г. парк воздушных судов совокупной численностью 34,8 тыс. самолетов, что на 107% превысит показатель 2013 г. (16,9 тыс. самолетов). В итоге, по оценкам аналитиков Airbus, за следующие 20 лет авиакомпании мира приобретут в общей сложности 30,6 тыс. новых пассажирских лайнеров и 800 грузовых самолетов – парк последних вырастет за 20 лет с 1605 до 2645 штук, т.е. на 65%. Таким образом, общий объем закупок новых коммерческих самолетов на перспективу 20 лет составит, по оценке европейских аналитиков, 31,4 тыс., из которых наиболее значительная часть – около 19 тыс. машин – пойдет на развитие мирового авиапарка, а на замену выбывающих из строя машин придется примерно 12,4 тыс. самолетов, Их совокупная каталожная стоимость составит порядка 4,6 трлн долл.

Основная доля прогнозируемого американскими экспертами «самолетного пирога», примерно 70% в численном выражении и 49% в стоимостном, придется на узкофюзеляжные авиалайнеры, которых в следующие 20 лет будет закуплено порядка 25,7 тыс. (общий парк в 2013 г. – 13,6 тыс., в 2033 г. – 29,5 тыс.), на совокупную сумму по каталожным ценам порядка 2,56 трлн долл. Основными их потребителями станут, по мнению американских экспертов, быстрорастущие низкобюджетные авиаперевозчики. На долю широкофюзеляжных авиалайнеров придется 8,6 тыс. машин (23% авиапарка в численном выражении и 49% – в стоимостном), которые обойдутся заказчикам в 2,54 трлн долл. Кроме того, эксперты ожидают, что в период 2014-2033 гг. будет также приобретено 2,49 тыс. реактивных региональных авиалайнеров на сумму 100 млрд долл., что составит только 7% в численном и 2% в стоимостном выражении.

По мнению же экспертов Airbus, из общего количества в 31,4 тыс. новых коммерческих самолетов, прогнозируемых к закупке в период 2014-2033 гг., на долю узкофюзеляжных авиалайнеров придется 22,1 тыс. (70,4% в численном выражении и 45% – в стоимостном), тогда как на долю широкофюзеляжных – 7,8 тыс. машин (24,8% и 44% соответственно), а на долю сверхбольших широкофюзеляжных авиалайнеров – 1500 самолетов (4,8% и 11% соответственно).

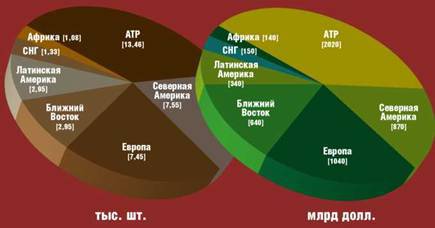

Распределение закупок новых авиалайнеров по регионам мира, по мнению аналитиков Boeing, в период 2014-2033 гг. будет следующим: Азиатско-Тихоокеанский регион – 13,46 тыс. самолетов на 2,02 трлн долл. (37% в численном и 39% в стоимостном выражении), Северная Америка – 7,55 тыс. самолетов на 870 млрд долл. (21% и 17% соответственно), Европа – 7,45 тыс. самолетов на 1,04 трлн долл. (по 20%), Ближний и Средний Восток – 2,95 тыс. самолетов на 640 млрд долл. (8% и 12%), Латинская Америка – 2,95 тыс. самолетов на 340 млрд долл. (8% и 7%), Россия и СНГ – 1,33 тыс. самолетов на 150 млрд долл. (по 3%), Африка – 1,08 тыс. самолетов на 140 млрд долл. (по 3%).

Прогноз объемов мировых закупок новых пассажирских самолетов в 2014-2033 гг. по версии аналитиков Boeing

Распределение закупок новых пассажирских самолетов в 2014-2033 гг. по регионам мира по версии аналитиков Boeing

Данные уровни по закупкам являются прямым отражением тех темпов развития рынков авиаперевозок, которые американские аналитики прогнозируют на следующие 20 лет. Так, наиболее активно данный сегмент будет развиваться, по их оценке, на направлении Ближний/Средний Восток – Азиатско-Тихоокеанский регион, где ожидается среднегодовой прирост 7,4% при среднемировом уровне роста 5,0%. Высокие темпы роста рынка авиаперевозок будут также характерны для Латинской Америки (6,9%), Китая (6,6%) и АТР (6,3%).

Европейские эксперты также считают, что основная часть спроса на новые авиалайнеры придется на Азиатско-Тихоокеанский регион (40% совокупного спроса на новые коммерческие самолеты), на страны Европы и СНГ придется 24%, на Северную Америку – 18%, на страны Латинской Америки и Ближнего/ Среднего Востока – по 7%, на Африку – 3%.

В целом схожие тенденции видят эксперты Airbus и по развитию мирового рынка авиаперевозок по регионам: Азиатско-Тихоокеанский регион к 2033 г. займет долю в 36%, Европа – 20%, Северная Америка – 17%, Ближний и Средний Восток – 13%, Латинская Америка – 6%, страны СНГ – 5% и, наконец, Африка – 3% от общего объема перевозок. При этом средний ежегодный рост объема общемировых перевозок в предстоящие 20 лет составит 4,7%, а самый бурный рост, по мнению европейских авиационных экспертов, ожидается в Индии — его средний ежегодный прирост составит в период 2014-2033 гг. не менее 9,5%. На втором месте – авиаперевозки по направлению Азия – Китай (средний ежегодный прирост 7,5%), на третьем – внутрикитайский рынок (7,1% в год).

Согласно обнародованному в октябре 2014 г. очередному прогнозу World Air Cargo Forecast аналитиков Boeing, в течение следующих 20 лет объемы грузовых авиаперевозок будут расти со среднегодовым темпом 4,7%, в результате чего их общемировой объем к 2033 г. должен вырасти вдвое. «Мы наблюдаем признаки восстановления рынка грузовых авиаперевозок после нескольких лет стагнации», – подчеркивает в этой связи вице-президент по маркетингу Boeing Commercial Airplanes Рэнди Тинсет. По оценкам экспертов, мировой рынок грузовых авиаперевозок начал расти во втором квартале 2013 г., причем за первые 7 месяцев 2014 г. он вырос по сравнению с аналогичным периодом предыдущего года на 4,4%.

По оценкам американских аналитиков, наиболее крупный объем грузовых авиаперевозок будет наблюдаться на таких направлениях, как Азия – Северная Америка и Европа – Азия, а наиболее стремительный рост в данном секторе будет наблюдаться на внутриазиатских направлениях (6,5%), в Китае (6,7%) и на маршрутах на направлении Азия – Северная Америка (5,4%). Аутсайдером здесь, кстати, будут внутриевропейские перевозки – со среднегодовым ростом всего в 2,0%.

Подобный рост объемов грузовых авиаперевозок, естественно, приведет к росту объемов закупок грузовых самолетов. В частности, американские аналитики прогнозируют, что в течение следующих 20 лет совокупный парк грузовых воздушных судов вырастет с нынешних 1690 самолетов до 2730. Из них основная часть – около 40% – придется на Азиатско-Тихоокеанский регион, тогда как на одну Северную Америку – около 30%.

В указанный период заказчики приобретут 840 новых «грузовиков» каталожной стоимостью около 240 млрд долл. и закажут конвертацию в грузовые варианты 1330 пассажирских авиалайнеров.

На торжественной церемонии передачи первой партии самолетов Су-35С в истребительную авиацию ВВС России, Комсомольск-на-Амуре, 12 февраля 2014 г.

Акцент на гособоронзаказ – 3. Российское военное самолетостроение в 2014 году

Андрей ФОМИН

В 2014 г. российской авиационной промышленностью было изготовлено почти сто новых боевых и учебнобоевых самолетов (не включая самолето-комплекты для лицензионной сборки истребителей Су-30МКИ в Индии). Это примерно на 20% больше, чем годом раньше. Рост обеспечен, главным образом, за счет резкого увеличения производства по контрактам с Министерством обороны России: по Гособоронзаказу в 2014 г. было изготовлено 88 боевых и учебно-боевых самолетов – почти на треть больше, чем в 2013 г. (тогда российским ВВС было сдано 68 самолетов МиГ-29К/КУБ, Су-34, Су-35С, Су-30СМ и Як-130). В связи с успешным завершением в 2011-2013 гг. ряда экспортных контрактов объем производства российских боевых самолетов для зарубежных заказчиков снизился и составил 10 машин.