3) повышение разнородности населения. Данная проблема проявляется в растущей дифференциации социально-культурных характеристик индивидов, уровня грамотности в сфере финансовых услуг и современных технологий, что приводит к росту доли индивидов, не вовлеченных в потребление финансовых услуг. К таким группам, как правило, относятся индивиды с низким уровнем дохода, расовые или национальные меньшинства, иммигранты, беженцы и аборигены, проживающие в бедных районах или сельской местности.

Развитие финансовых рыков, усложнение характеристик финансовых услуг и процедур их потребления происходит намного быстрее, чем потребители и государственные организации в состоянии приспособиться к ним в плане аккумулирования информации, ее оценки и принятия решений, а также изменения институциональных форм регулирования финансовых рынков. Поэтому во многих странах, таких как США, Великобритания, Австралия, Корея, Канада и Чехия, общепризнанна необходимость вмешательства государства в форме разработки и реализации национальной стратегии повышения ФГ, обеспечивающей выработку механизмов повышения ФГ, координацию действий многочисленных субъектов, реализующих мероприятия в рамках данной стратегии.

Целесообразность осуществления государственной политики в области ФГ определяется существованием ряда проблем, самостоятельное решение которых рынком ассоциируется с запретительно-высокими издержками:

1) необходимость агрегирования интересов. Структура стимулов потенциальных субъектов, формирующих и распространяющих информационно-образовательные программы повышения уровня ФГ, различна и не всегда отвечает интересам всех релевантных групп (государство, потребители финансовых услуг, частные организации, представляющие рынок финансовых услуг). Например, при отсутствии вмешательства государства из целевых аудиторий могут быть исключены наименее защищенные слои населения – пенсионеры, индивиды с низким доходом, отсутствием опыта потребления финансовых услуг и т. д.;

2) необходимость координации действий при осуществлении программ (рационирование усилий частных, некоммерческих и иных организаций, производящих соответствующую информацию для потребителей финансовых услуг). В рамках реализации данных функций происходит экономия издержек как потребителей, так и производителей соответствующей информации посредством минимизации дублирования усилий ее производства, агрегирования на защищенных от недобросовестного манипулирования источниках;

3) необходимость контроля качества информации. Некачественная информация, приводящая к потерям для потребителей, может дискредитировать не только ее непосредственного производителя, но и идею образовательных программ в области ФГ. Стимулы производителей финансовых услуг ориентированы прежде всего на извлечение наибольшей прибыли, а не на повышение уровня образования своих клиентов. Именно поэтому роль государства должна включать контроль как информации, являющейся основой информационно-образовательных программ, так и информации, раскрываемой производителями финансовых услуг при осуществлении сделки.

Реализацией функций, направленных на решение указанных выше задач, в большинстве рассматриваемых стран заняты специальные государственные ведомства, агентства, либо организации, финансируемые государством: в США – Комиссия по финансовой грамотности и образованию (Financial Literacy and Education Commission); в Австралии – Служба финансовой информации (FIS); в Канаде – Служба защиты потребителей финансовых услуг (FCAC); в Великобритании – Управление по финансовым услугам (FSA). В зависимости от функциональных особенностей указанных организаций и поставленных перед ними целей их деятельность охватывает сферы реализации информационно-образовательных программ, поддержки и защиты прав потребителей финансовых услуг.

Опыт развитых стран в области повышения уровня ФГ населения демонстрирует различные по своему характеру формы участия государства при разрешении проблемы ФГ населения. Государство может:

1) выступать «центральным агентом», координируя деятельность субъектов, реализующих информационно-образовательные программы, обеспечивая функционирование единых информационных баз и каналов распространения информации;

2) финансировать (полностью или частично) реализацию информационно-образовательных программ;

3) обеспечивать формирование стандартов распространяемой производителями финансовых услуг информации, характера процедур ее раскрытия;

4) полностью реализовывать всю технологическую цепочку действий.

Данные формы участия государства в повышении уровня ФГ, как правило, комбинируются и не выступают как чистые формы. Самостоятельная реализация всех мероприятий в технологической цепочке является наиболее централизованной формой участия государства, однако, не используется на практике в рассматриваемых странах, которые, как правило, привлекают негосударственные организации для расширения охвата реализуемых программ. В идеале вмешательство государства должно иметь место в тех случаях, когда такое вмешательство является необходимым условием осуществления мероприятия или же ведет к значительной экономии издержек и повышению эффективности его реализации, поэтому на разной стадии реализации информационно-образовательных программ (от разработки, до распространения среди адресатов) характер и степень участия государства варьируют.

В таких странах, как Австралия, США, Великобритания и Канада, специализированные государственные организации (или организации, финансируемые государством) чаще всего выполняют функции «центрального агента» с элементами финансирования информационно-образовательных программ и контроля за их реализацией. В рамках их компетенции, как правило, лежат следующие действия:

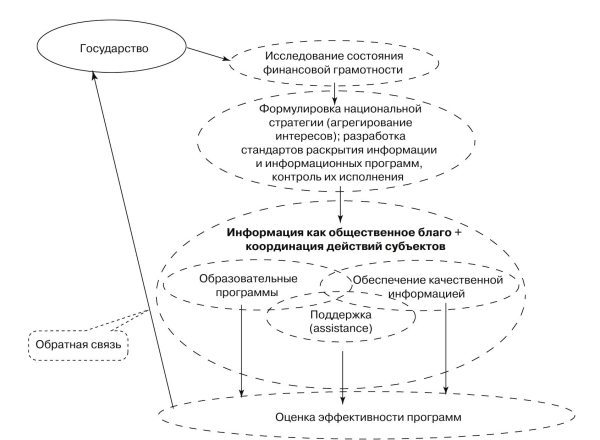

1) осуществление исследований в области ФГ населения;

2) формулировка национальной стратегии, т. е. постановка целей и задач, определение перечня мероприятий, субъектов их реализующих и механизма оценки их эффективности с целью выявление точек совершенствования стратегии;

3) разработка стандартов (в том числе и школьных программ) распространяемой в рамках информационно-образовательных программ информации и контроль их исполнения субъектами, реализующими мероприятия стратегии;

4) распространение информации (создание и поддержание единых каналов распространения);

5) координация действий субъектов, осуществляющих информационно-образовательные программы, с целью снижения издержек, возникающих при дублировании действий;

6) оценка результатов программ.

С точки зрения характера программ действия как государственных, так и негосударственных организаций сосредоточены в рамках трех основных направлений:

1) создание достоверных и доступных источников информации для потребителя финансовых услуг;

2) реализация образовательных программ (семинары, тренинги и т. п.);

3) обеспечение поддержки консультационного характера и защиты прав потребителей непосредственно при выборе и потреблении финансовых услуг.

Суммируя вышесказанное, формы участия и направления деятельности государства в рамках повышения уровня ФГ можно схематично изобразить следующим образом (рис. 1.3).

Рис. 1.3. Формы участия государства и направления реализации стратегии повышения уровня финансовой грамотности

В зависимости от указанных направлений определяется перечень субъектов, способных реализовывать мероприятия, а также характеристики предоставления информации адресатам информационно-образовательных программ. В случае с образовательными программами, в зависимости от целевой аудитории и сферы приложения соответствующей программы используются такие формы предоставления информации, как специализированные семинары, тренинги на рабочих местах, в школах и университетах. При создании информационных ресурсов для самостоятельного их использования потребителем финансовых услуг такими формами являются выпуск брошюр, буклетов, DVD дисков и создание специализированных web-сайтов. При поддержке принятия решений в процессе потребления финансовой услуги наиболее распространенными формами являются консультирование и ведение переговоров от лица потребителя с продавцом финансовой услуги. Примером такого рода программ может быть использование в США услуг консультирования кредитования (Credit Counseling Services), в рамках которых потребителю предоставлялись не только поддержка при ведении переговоров с кредитором, но и образовательные программы, обучающие управлению финансовыми ресурсами и т. п.