4) копия документов об образовании (аттестаты, дипломы и т. п.);

5) копия свидетельства о браке;

6) копия свидетельства о рождении детей;

7) копия о разводе;

8) военный билет;

9) водительское удостоверение (при отсутствии – справка из психоневрологического и наркологического диспансера);

10) копия трудовой книжки Заемщика (Созаемщика), заверенная Работодателем;

11) справка с места работы о размере дохода за предыдущий и текущий год (форма 2-НДФЛ или запрос работодателю для подтверждения информации о получаемых доходах);

12) краткая информация о роде деятельности (в произвольной форме);

13) копия налоговой декларации за предыдущий отчетный период, заверенная налоговой инспекцией (при наличии);

14) копия трудового контракта (при наличии);

15) при наличии дополнительных доходов от других организаций: трудовой контракт и справку с места дополнительной работы о всех произведенных выплатах за последний год;

16) документы, подтверждающие наличие в собственности квартиры (дома);

17) документы, подтверждающие наличие в собственности дорогостоящего имущества (дача, автомобиль, земельные участки, яхта и т. д.);

18) документы, подтверждающие наличие счетов в банках (карточных, депозитных, текущих, до востребования и т. п.), с выписками за период шесть месяцев;

19) документы, подтверждающие наличие в собственности ценных бумаг (выписки из реестров акционеров);

20) в случае владения акциями (учредительство) в какой-либо коммерческой организации:

– копии учредительных документов (устав, договор, свидетельство);

– баланс предприятия за последний отчетный период;

21) копии кредитных договоров (договоров займа, с рассрочкой платежа) с выписками со ссудных счетов;

22) копии кредитных договоров с выписками со ссудных счетов и финансовых документов, подтверждающих факт исполнения обязательств.

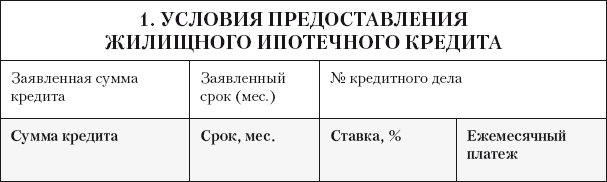

От банка к банку список документов может меняться, но в общем он соответствует приведенному выше, также приводим примерный вид заявления на получение ипотечного кредита (табл. 7.3). В каждом банке присутствует своя форма указанного документа, данные которой незначительно меняются. Приведенный документ позволит будущему заемщику понять, какие сведения ему будет необходимо сообщить

банку при получении кредита. Ипотечный кредит – один из наиболее «документоемких» видов кредитов для физических лиц.

Таблица 7.3

Примерный вид заявления – анкеты клиента на получение ипотечного кредита

Заявление-анкета на жилищный ипотечный кредит

Просьба заполнять аккуратным, разборчивым почерком шариковой или чернильной ручкой. Все доходы (расходы) в рублях пересчитываются в доллары США по курсу ЦБ РФ на последний день расчетного месяца. Если Вам будет недостаточно места в отведенных графах, пользуйтесь листом дополнений.

(вписать недостающую информацию, отметить нужное

)

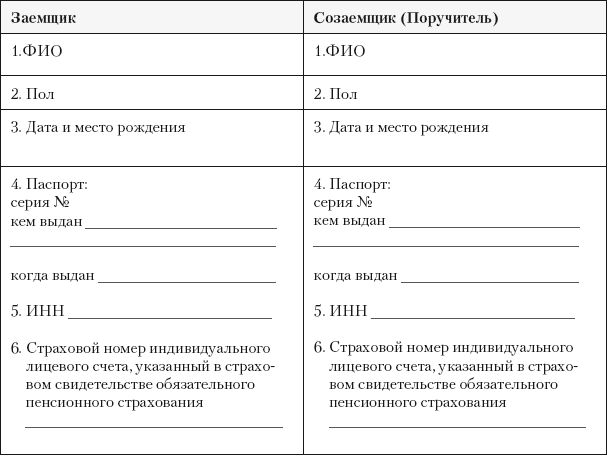

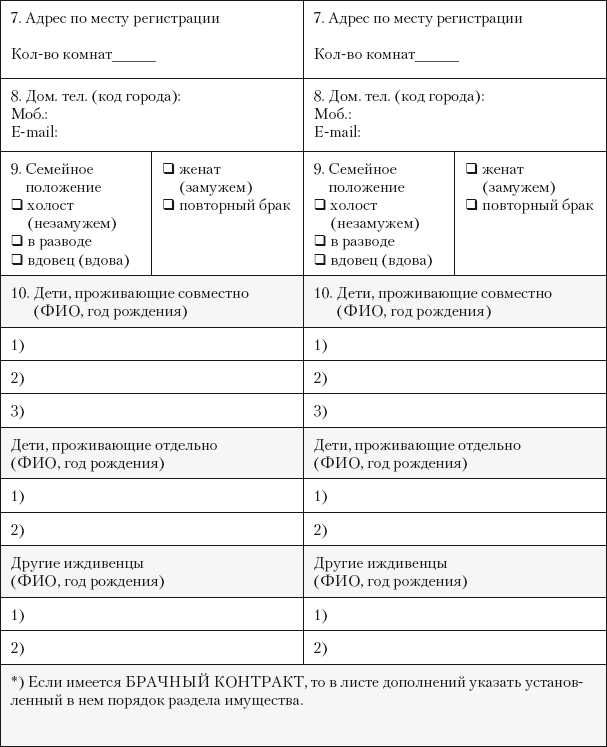

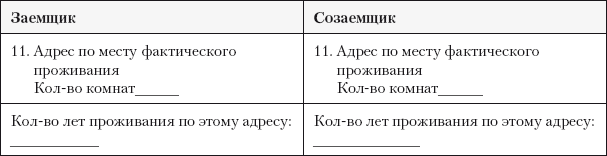

2. СВЕДЕНИЯ О ЗАЕМЩИКЕ И СОЗАЕМЩИКЕ

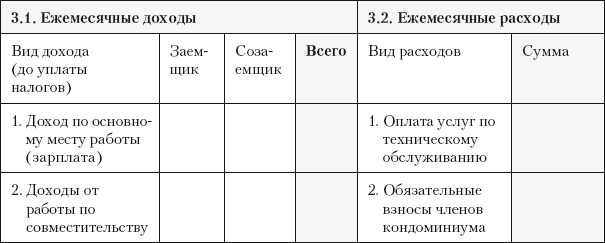

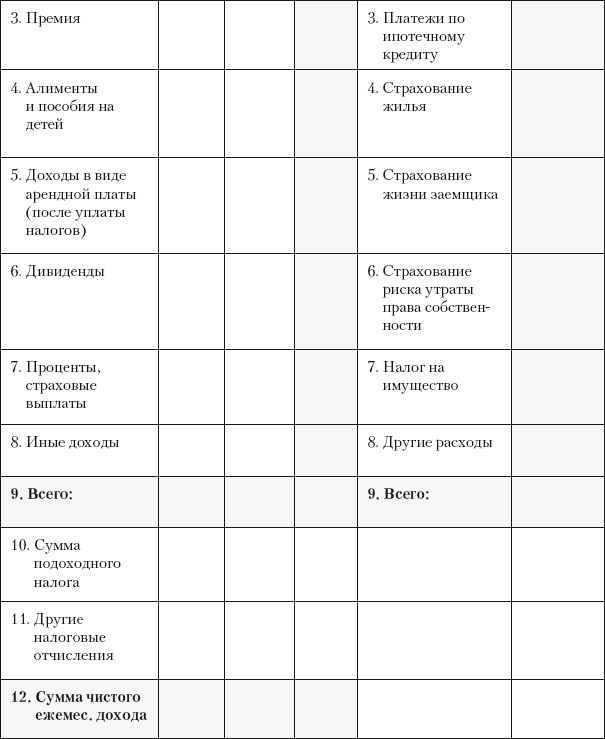

3. ЕЖЕМЕСЯЧНЫЕ ДОХОДЫ ЗАЕМЩИКА И СОЗАЕМЩИКА И РАСХОДЫ ПО ПРИОБРЕТАЕМОМУ ЖИЛЬЮ

Укажите иные источники доходов, которые Вы предполагаете использовать для погашения кредита

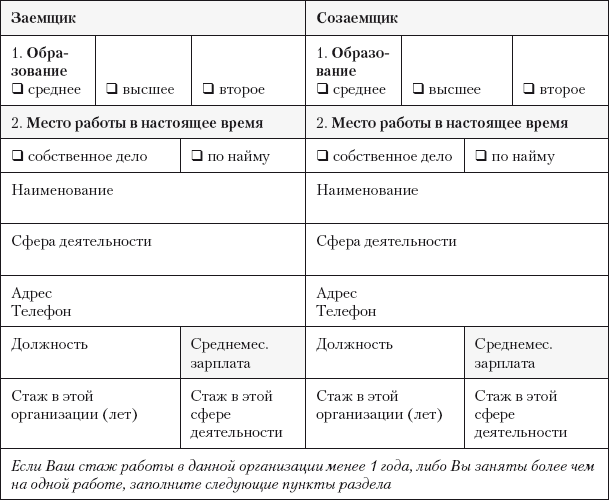

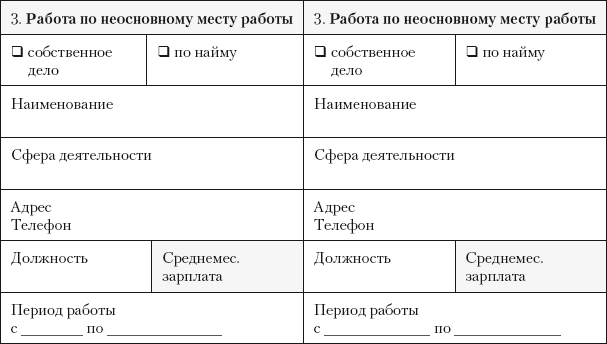

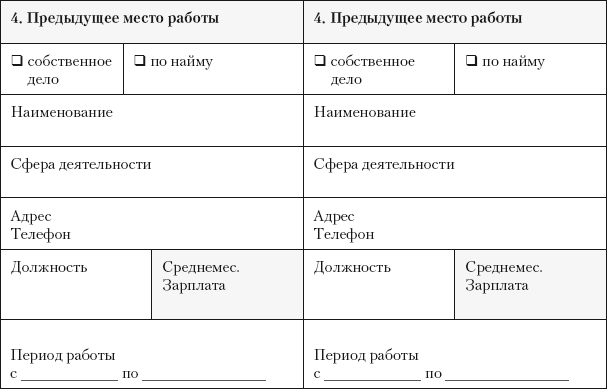

4. СВЕДЕНИЯ ОБ ОБРАЗОВАНИИ И ЗАНЯТОСТИ ЗАЕМЩИКА И СОЗАЕМЩИКА

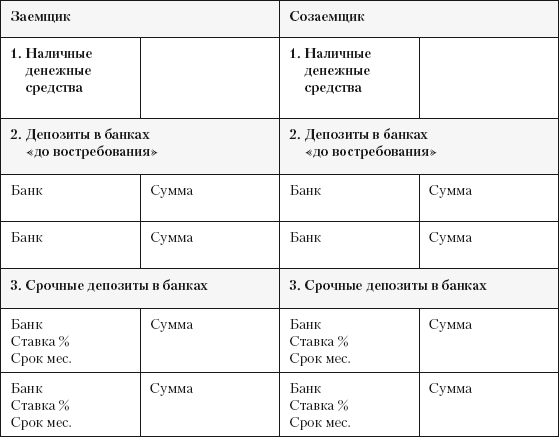

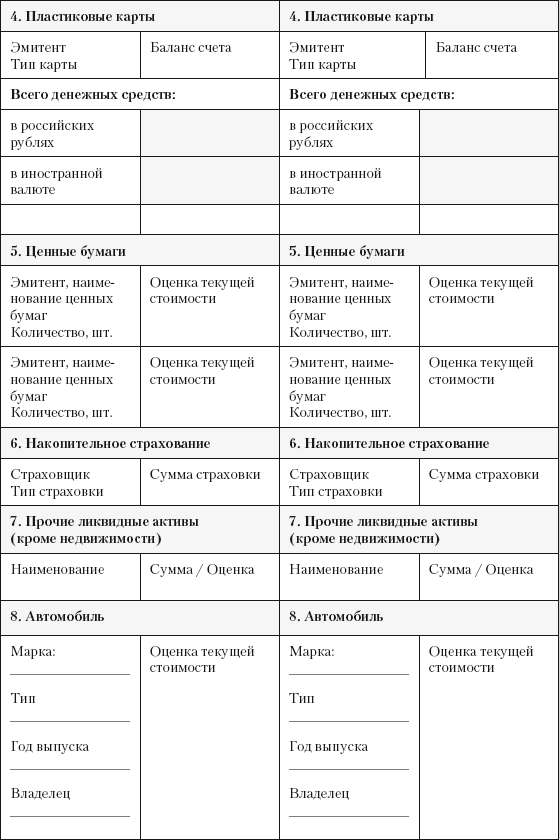

5. АКТИВЫ ЗАЕМЩИКА И СОЗАЕМЩИКА

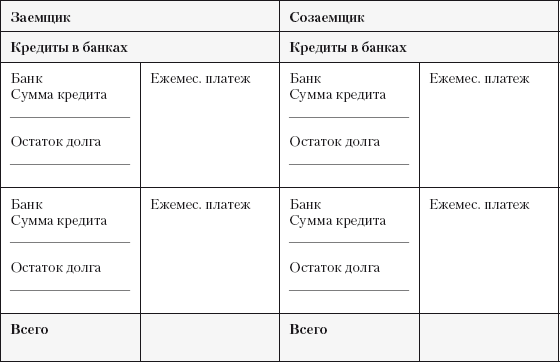

6. ОБЯЗАТЕЛЬСТВА ЗАЕМЩИКА и СОЗАЕМЩИКА

7. ДРУГИЕ ТЕКУЩИЕ ЕЖЕМЕСЯЧНЫЕ РАСХОДЫ ЗАЕМЩИКА И СОЗАЕМЩИКА, НЕ СВЯЗАННЫЕ С ПРИОБРЕТАЕМОЙ НЕДВИЖИМОСТЬЮ

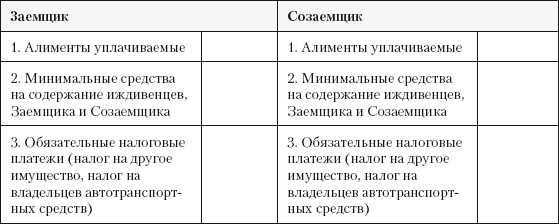

7.1. Расходы, относящиеся к обязательным ежемесячным платежам:

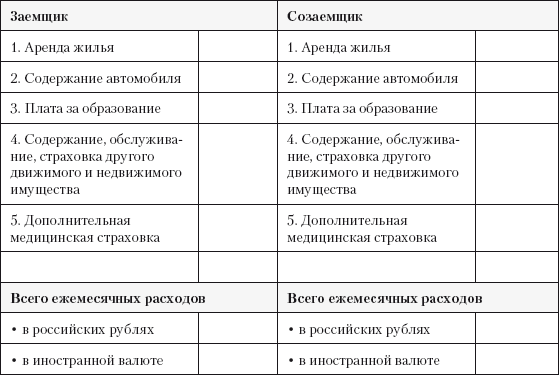

7.2. Другие ежемесячные расходы:

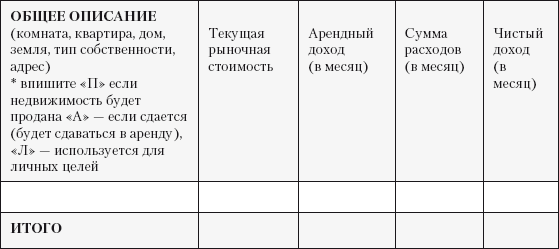

8. НЕДВИЖИМОЕ ИМУЩЕСТВО В СОБСТВЕННОСТИ СОЗАЕМЩИКОВ

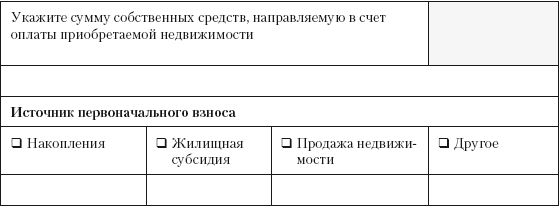

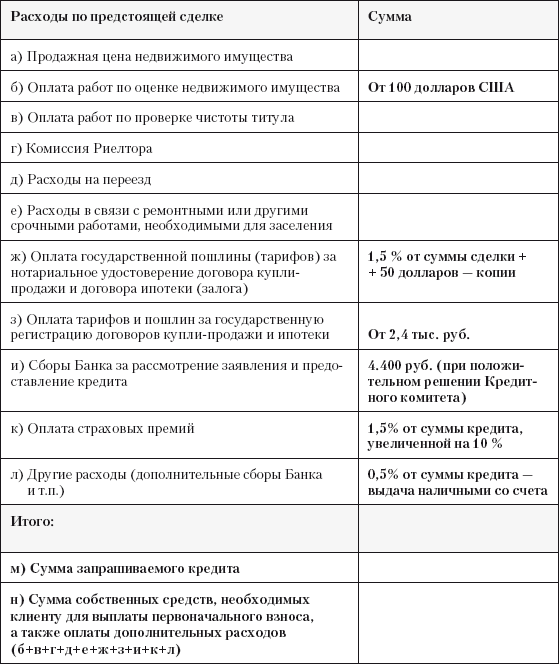

9. ПЕРВОНАЧАЛЬНЫЙ ВЗНОС

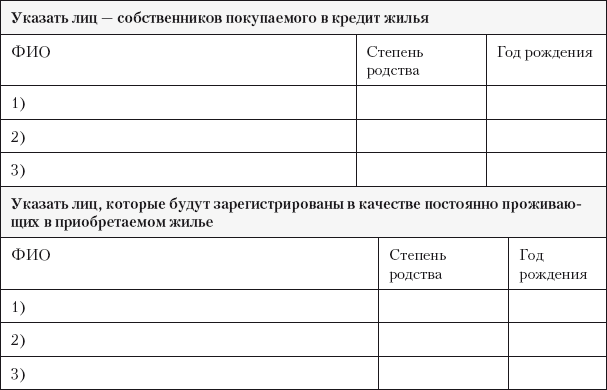

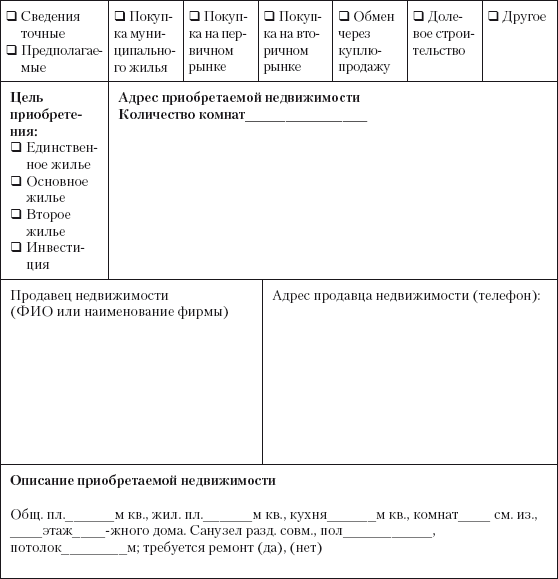

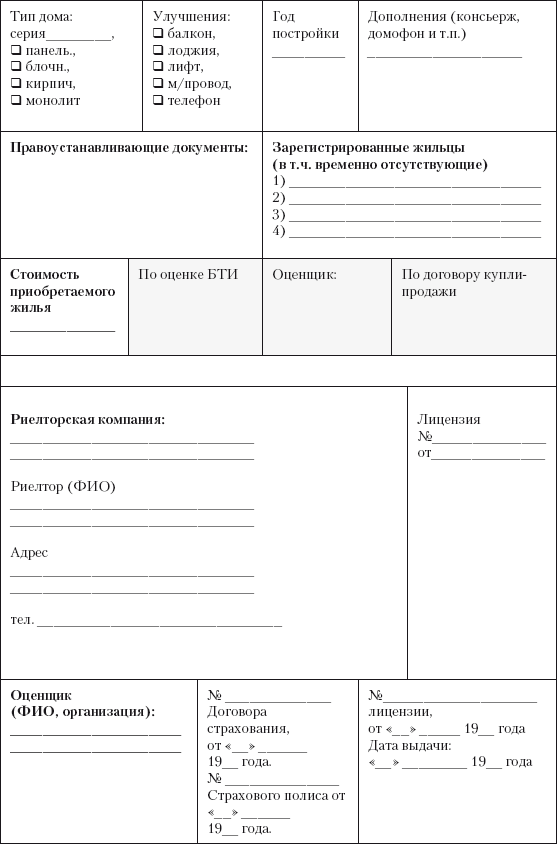

10. СВЕДЕНИЯ О ПРИОБРЕТАЕМОЙ НЕДВИЖИМОСТИ

11. СВЕДЕНИЯ О ПРЕДСТОЯЩЕЙ СДЕЛКЕ

После рассмотрения заявки и документов банк проводит проверку платежеспособности и определения максимально возможного размера кредита. На данном этапе есть два основных подхода:

1) банк по результатам андеррайтинга рассчитывает предварительную сумму, после чего заемщик может приступить к подбору квартиры. Окончательная сумма кредита определяется после оценки квартиры. Даже если она устраивает банк, сумма кредита может снизиться, так как стоимость квартиры по результатам оценки может быть ниже цены покупки. Окончательное решение о выдаче и сумме кредита определяется на кредитном комитете банка после проведения всех оценок. Такой подход наименее рискованный для банка, но неудобен для клиента, так как в этом случае он, внеся залог за квартиру, до конца не уверен в том, что получит необходимую сумму. Например, по рассказам одного из заемщиков, после подбора квартиры и внесения залога за нее, кредитный комитет вынес решение о выдаче 90 тыс. дол., вместо рассчитанных ранее 100 тыс. дол. Заемщикам пришлось срочно найти недостающие 10 ООО, но далеко не все могут себе позволить быстро подыскать недостающую сумму. В противном случае сделка может сорваться, в результате чего залог скорее всего может быть потерян, а он составляет 1 500-3 000 дол. Согласитесь, потеря нескольких тысяч долларов чувствительна для любого клиента;

2) второй вариант предполагает решение кредитного комитета на первом этапе после рассмотрения заявки и дополнительных документов, до подбора квартиры клиентом. В этом случае кредитный комитет определяет максимальную сумму кредита, как наименьшее значение из рассчитанной платежеспособности и процентного соотношения к стоимости квартиры. Например, 50 тыс. дол. США, но не более 70 % от оценочной стоимости квартиры. В таком случае кредитный комитет сразу определяет для заемщика оценочную и страховую компании, которые должны обслуживать данную сделку. Задача кредитного подразделения – проконтролировать выполнение всех параметров этого решения при оформлении кредитной сделки. Это более клиентоориентированный подход, хотя, конечно, и более рискованный для банка. В этом случае подобранная клиентом квартира может быть не достаточно ликвидна для банка. Хотя, учитывая наличие значительного дисконта и оценку квартиры независимой оценочной компанией, риски банка скорее заключаются в потере времени на реализацию квартиры, чем в реальных рисках потери части выданного кредита.