Разветвленность инфраструктуры – это фактор, которому клиенты также недостаточно часто придают должного значения, что в дальнейшем может доставить много неудобств и значительно увеличить реальную стоимость услуги. Данный параметр во многом сходен с первым («месторасположение и график работы банка»), но применим нами при выборе банка в ситуации ограниченного выбора. Например, при получении кредита в магазине приходится выбирать из небольшого количества банков, которые могут и не иметь отделений или банкоматов с функцией приема наличных денег в непосредственной близости от вашего дома или работы, но покупку хочется совершить здесь и сейчас. Ярким примером выступает потребительское кредитование в торговых точках, пионеры этого рынка пришли максимально близко к потребителю, заняв самую удобную для клиента позицию. Если какое-то время назад требовалось прийти в банк, заполнить стопку документов, принести справки о доходах, трудовую книжку, найти поручителей и т. д., а потом еще ждать несколько дней решения кредитного комитета и только после всего этого получать долгожданный кредит, то в «магазинном» кредитовании стало достаточно иметь паспорт и получить кредит в тот же день, когда решили совершить покупку. Это удобство за последнее время стало причиной лавинообразного роста потребительского кредитования, но именно в этой услуге клиенту важно оценить не только стоимость услуги, но и просчитать, где и как он сможет потом гасить кредит, чтобы не допускать просрочки платежа и не платить дополнительных штрафов. Может оказаться, что банк имеет достаточно мало отделений или других точек приема платежей, которые могут принять денежные средства для погашения кредита, и расположены они совсем не рядом с домом или работой заемщика. В этом случае каждый месяц будет возникать проблема с тем, чтобы добраться до банка и погасить кредит или воспользоваться альтернативными способами погашения: через почту, другой банк или, написав заявление в бухгалтерию на перечисление части зарплаты в погашение кредита. При этом два первых способа, удорожают для заемщика стоимость кредита за счет дополнительных процентов, которые возьмут почта или другой банк за выполнение услуги, учитывая необходимость ежемесячно пользоваться этой услугой, стоимость полученного кредита станет значительно выше той, что планировал заемщик. Перечисление части зарплаты в погашение кредита более дешевый и удобный способ, но имеет свои особенности. Во-первых, далеко не каждая бухгалтерия согласится брать на себя лишние обязанности, а во-вторых, согласно Трудовому кодексу РФ, любые удержания из зарплаты не должны превышать 50 % от официального дохода работника. Поэтому если ваши официальные доходы значительно меньше реальных, то этот способ не подойдет, так как бухгалтерия будет оперировать суммой «белой» зарплаты. Это, кстати, еще один из факторов, которые должны воздействовать на работодателей, которые не выплачивают «официальные» заработные платы. Еще существуют возможности использования систем электронных денег или интернет-банкинга того банка, где у клиента есть счет, но не все банки имеют такие системы для физических лиц. Конечно, на наш взгляд, эра «магазинного» кредитования завершается и ей на смену приходят кредитные карты, использование которых не требует заключения каждый раз нового кредитного договора и потратить кредит с них клиент может в любом магазине, а не только в том, где есть представители банка. Кредитная карта позволяет клиенту более свободно распоряжаться своим кредитом и получать его в любой момент и в любой точке мира. Но даже по карте кредит придется погашать, и в большинстве случаев ежемесячно, так что основные проблемы с недостатком инфраструктуры принятия платежей, описанные для потребительского кредитования, актуальны и для кредитных карт. Похожая проблема существует и при использовании дебетовых карт, но в рамках наличия банкоматной сети банка-эмитента или его партнеров. В большинстве случаев снятие наличных в банкоматах банка, выдавшего карту, значительно дешевле, чем в банкоматах сторонних банков. А так как пока еще ощущается дефицит торговых точек, принимающих карты к оплате, придется каждый раз переплачивать за снятие наличных денег, если ваш банк имеет маленькую банкоматную сеть. Тем более банкоматы сейчас начинают использоваться не только для снятия наличных, они переходят в разряд многофункциональных устройств: выдающих наличные, принимающих платежи за Интернет, мобильные телефоны и даже коммунальные платежи, а также выполняют пополнения карточных счетов, погашение кредитов, размещение депозитов и валютообменные операции. Именно с развитием сети таких многофункциональных банкоматов и пытаются некоторые банки решить проблемы с приемом платежей в погашение выданных кредитов физическим лицам (рис. 5.2). По мировым масштабам количество банкоматов на душу населения в России еще очень мало и составляет около 140 банкоматов на 1 млн населения. В Европе эта цифра превышает 600, в Англии – 800, а в Америке более 1 тыс. банкоматов на 1 млн жителей.

Рис. 5.2. Многофункциональные банкоматы в зале аэропорта, Барселона, Испания, 2007 г.

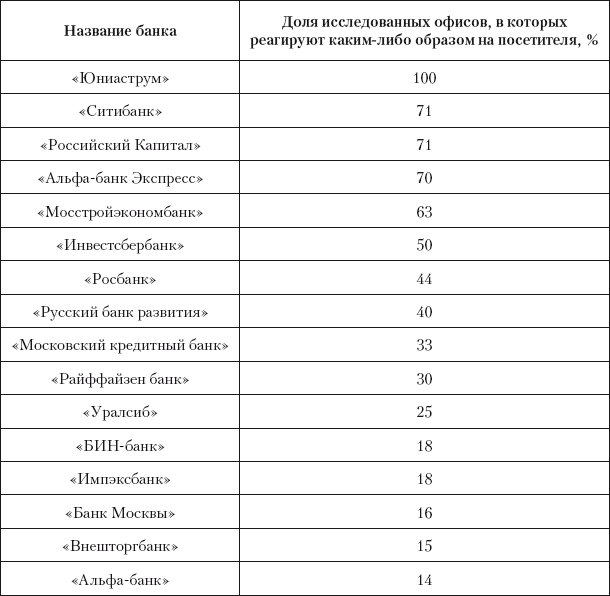

Удобство и качество предоставления услуг. Для примера можно упомянуть, что по предыдущим трем показателям явным лидером является Сбербанк: огромное количество отделений в каждом районе с продленным графиком работы, надежность, поддерживаемая государственным участием, и наиболее развитая инфраструктура отделений и банкоматов. При этом далеко не все клиенты довольны качеством обслуживания и удобством предоставления услуг. Справедливости ради надо заметить, что положительные сдвиги присутствуют у этого монополиста. Учитывая недостаточно долгий и полный опыт взаимодействия с коммерческими банками, для российского клиента особенно важным является полнота консультаций сотрудниками банка, подбор той услуги или продукта, которые действительно необходим клиенту. Правильное взаимодействие с клиентом при первичном и последующем обращениях в офис банка позволяют наладить долгосрочное взаимовыгодное сотрудничество. К сожалению, даже лидеры розничного банковского рынка пока не в полной мере могут правильно мотивировать персонал и выделить консультантов для работы с клиентами, которые смогут уточнить цель визита и направить к профильному специалисту. Часто консультанты банков нагружены дополнительными задачами и не успевают в должной мере реагировать на клиентов, бывает, что первичный контакт с клиентами выполняют охранники, которые не имеют достаточной квалификации для этого. Более того, в большинстве банков посетители предоставлены сами себе и персонал банка не реагирует на их присутствие до тех пор, пока клиент сам не обратится с вопросом. Исследование, проведенное российской консалтинговой компанией «Финист» «Эффективность организации банковской сети Москвы», в нескольких московских банках в какой-то мере может демонстрировать общий уровень «внимательности» банков к клиентам, т. е. уровень реакции сотрудников на появление посетителя. В настоящее время ситуация в этих и других банках не слишком кардинально отличается от данных, приведенных в табл. 5.1.

Говоря о качестве обслуживания, немаловажным фактором является прямое общение с клиентом, так как имея самые качественные банковские продукты и удобный способ их доставки до потребителя, общее качество взаимодействия клиента и банка может оказаться неэффективным и выглядеть для клиента некачественным в связи с недостаточно «дружелюбным» отношением. Любой контакт с клиентом, неважно потенциальным или постоянным, должен начинаться с приветствия и улыбки, тем самым высказывая расположение клиенту. Именно поэтому уже сейчас в некоторых банках, к сожалению, чаще всего российских «дочках» иностранных банков, появляется вакансия специалиста по приему посетителей.

Таблица 5.1

Рейтинг «внимательности» банков