• проведение общих для предприятия мероприятий (походы в музеи и театры, чествование юбилеев и торжественных дат, массовые спортивные соревнования и т. п.);

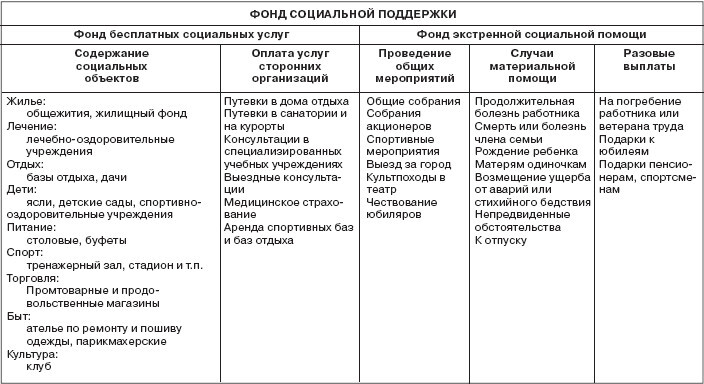

• оказание экстренной целевой материальной помощи в случаях, которые оговариваются коллективным договором и контрактами. Фонд социальной поддержки в соответствии с направлениями использования разделяется на фонд бесплатных социальных услуг (ФБСУ) и фонд экстренной социальной помощи (ФЭСП) (табл. 13.1). Средства ФБСУ предназначены для оказания бесплатных социальных услуг персоналу предприятия, покрывают текущие расходы социальной службы на предоставление социальных услуг, содержание ее подразделений, а также расходы на получение социальных благ от сторонних организаций.

Таблица 13.1

Структура фонда социальной поддержки

Каждый работник имеет право на бесплатные социальные блага, предоставляемые подразделениями СИП. Их объем зависит от вклада сотрудника в общие результаты работы предприятия. В качестве показателей, оценивающих этот вклад, используются уровень заработной платы работника и категория персонала, к которой он отнесен.

Объем бесплатных услуг для конкретного работника рассчитывается исходя из начисленной ему фактической заработной платы, коэффициента категории персонала и установленной доли бесплатных социальных услуг, которая определяется СИП на основе соотношения ФБСУ и фонда заработной платы предприятия. При этом заработная плата категории А учитывается с коэффициентом 2, В – с коэффициентом 1, С – с коэффициентом 0,5.

Каждый работник имеет право выбрать любое социальное благо из набора бесплатных социальных благ сообразно своим потребностям и причитающейся ему суммы бесплатно предоставляемых социальных благ.

В соответствии с действующим налоговым законодательством в цене некоторых бесплатно предоставляемых социальных благ учитывается сумма подоходного налога на приобретаемый товар (например, на предметы длительного пользования – телевизор, холодильник и т. д.).

Часть средств ФСП резервируется в ФЭСП с целевым назначением на оказание экстренной социальной помощи. Во-первых, это материальная помощь в случае:

• продолжительной болезни работника;

• смерти или продолжительной болезни члена семьи работника;

• рождения ребенка (помимо средств, предусмотренных законодательством);

• тяжелого материального положения матерей-одиночек (помимо средств, предусмотренных законодательством);

• возмещения ущерба от аварии или стихийного бедствия;

• других непредвиденных обстоятельств, приведших к значительному ухудшению материального положения работника;

• отпуска.

Во-вторых, это разовые выплаты:

• на оплату основных ритуальных принадлежностей (на погребение) работника организации или ветерана труда, находящегося на пенсии;

• подарки к юбилейным датам, передовикам производства, пенсионерам, при выходе на пенсию, лучшим спортсменам и т. д.;

• цветы к торжественным и юбилейным датам.

В-третьих, это финансирование расходов по проведению общих для предприятия мероприятий:

• общих собраний;

• собраний акционеров;

• спортивных мероприятий;

• выездов за город;

• культпоходов;

• чествования юбиляров, торжественных дат и т. п. Представленная модель обладает определенной практической и научной ценностью, но, на наш взгляд, не бесспорна. Прежде всего обращает на себя внимание достаточно вольная оценка категорий работников и распределение их по группам А, В, С, а также недостаточно аргументированное присвоение этим категориям коэффициентов.

Методы социального управления имеют несомненную историческую ценность, но возможность их применения в современных условиях ограничена. Поэтому требуются новые методики, учитывающие лучший опыт.

Контрольные вопросы

1. Какова последовательность формирования социальной стратегии организации?

2. Какие существовали способы распределения средств на социальные цели в Советском Союзе?

3. Какие были разработаны методы для управления социальным развитием в 70–80 гг.?

4. Какую роль играла методика социального паспорта?

5. Какие существуют уровни социальных стратегий?

Литература

1. Кузнецов А. Л. Социальные стратегии предприятия. – Ижевск: Изд-во ИжГТУ, 2000.

Тема 14

Современная методика оценки уровня социального развития организации

Структура социальных показателей – Методика оценки уровня социального развития организации – Раздел 1. Социальная структура коллектива – Раздел 2. Условия труда и культурно-бытовые условия – Раздел 3. Оплата и дисциплина труда – Раздел 4. Состояние объектов социальной инфраструктуры – Расчетная оценка уровня социального развития организации (уровня гуманизации труда и уровня качества трудовой жизни)

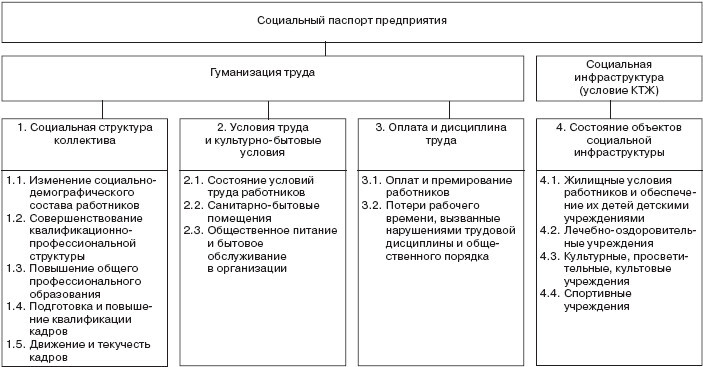

Основным инструментом построения методики социального развития организации является социальный паспорт. А. Л. Кузнецов[160], учитывая специфику расчета некоторых социальных показателей, а также отечественный опыт составления социальных паспортов, предложил новую структуру социального паспорта организации (рис. 14.1). В отличие от предлагаемых ранее данный социальный паспорт состоит из двух частей. Кроме того, в него добавлены важные социальные параметры, которые характерны для акционерных обществ: среднемесячный размер дивидендов, получаемых различными категориями работников, среднемесячный доход и т. п. Данный социальный паспорт носит универсальный характер и, как показывает практика, может быть адаптирован к любой организации[161]. Единообразная структура социальных показателей позволяет заинтересованным органам государственного и местного управления сопоставлять состояние социального развития с соответствующим состоянием других организаций территории и вырабатывать по отношению к ним обоснованную налоговую и кредитную политику. Социальный паспорт состоит из 15 таблиц, в которых отражены социальные процессы, описываемые 15 коэффициентами по 70 показателям (см. Практикум 2).

Рис. 14.1. Структура социального паспорта предприятия

Первая часть паспорта – «Гуманизация труда» – содержит показатели, характеризующие состояние социальных процессов непосредственно в самой организации, которые объединены в три блока: «Социальная структура коллектива», «Условия труда и культурно-бытовые условия», «Оплата и дисциплина труда». Такое разделение позволяет оценить состояние по каждому направлению в отдельности и определить потенциальные резервы повышения эффективности производства за счет отдельных групп социальных факторов.

Вторая часть – «Социальная инфраструктура (условия качества трудовой жизни)» – позволяет судить не только об обеспеченности работников различными объектами социальной инфраструктуры, но и о социальной миссии предприятия по отношению к жителям той территории, на которой оно находится.

Суть методики определения уровня социального развития, разработанной А. Л. Кузнецовым, состоит в сопоставлении показателей социального паспорта с нормативными значениями социальных параметров аналогичных направлений; она также может быть применена и при определении угроз экономической безопасности организации. Отличительными чертами методики являются[162]:

• отдельный расчет по социальным процессам, характеризующим гуманизацию труда и состояние объектов социальной инфраструктуры (как условие качества трудовой жизни);