Идеи теории анализа финансовой отчетности представителей третьей школы (например, Джеймса Блисса, Артура Винакора) базируются на взаимосвязи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности компании, и обобщающих показателей финансово-хозяйственной деятельности. Главная задача этой школы состоит в построении пирамиды (системы) финансовых показателей и разработке на ее основе имитационных моделей.

Представители четвертой школы сделали основной упор на анализе финансовой устойчивости компании, предпочитая перспективный анализ ретроспективному. По их мнению, ценность бухгалтерской отчетности заключается исключительно в ее способности обеспечить предсказуемость возможного банкротства. Первые попытки анализа деятельности фирм-банкротов были предприняты в 30-е годы, в наиболее законченном виде методика и техника прогнозирования банкротства представлена в работах Эдварда Альтмана и Уильяма Бивера. Исследования зарубежных ученых в области предсказания банкротства предприятий позволяют сделать вывод о том, что из множества используемых коэффициентов можно выбрать лишь несколько полезных и более точно предсказывающих банкротство. Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера, который проанализировал за пятилетний период 30 коэффициентов по группе компаний, половина из которых обанкротилась. Наибольшую известность в этой области получила работа известного западного экономиста Э. Альтмана, разработавшего с помощью аппарата множественного дискриминантного анализа методику расчета кредитоспособности, которая позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. При построении индекса банкротства Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась, а половина работала успешно. Впервые в 1968 г. Э. Альтман по данным 33 компаний исследовал 22 финансовых коэффициента, базировавшихся данных одного периода перед банкротством, отобрал из них 5 наиболее значимых для прогноза, которые включил в линейную дискриминантную функцию: рентабельность, оборачиваемость активов, задолженность кредиторам, реинвестирование прибыли в активы, доля собственных средств в активах. На основе данных коэффициентов Альтман создал окончательную Z-модель (счета), которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США. Позднее, в 1983 г., Э. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже. Данные модели позволяют высказать суждения о возможном в обозримом будущем (2–3 года) банкротстве одних и достаточно устойчивом финансовом положении других.

В 1972 г. Дж. Блисс разработал собственную четырехфакторную модель оценки финансового состояния предприятия с целью диагностики банкротства для Великобритании.

В 1977 г. британские ученые Р. Тафлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Одно из приложений метода множественного дискриминантного анализа (МДА) – оценка платежеспособности фирм на основе модели французов Ж. Конана и М. Голдера, позволяющей оценить вероятность задержки платежей предприятием.

За последние 30 лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценить с помощью МДА можно не только организацию, но отрасли в регионах.

Пятая школа представляет собой самое новое по времени появление научного направления в систематизированном анализе финансовой отчетности. Последователи этой школы (например, Джордж Фостер) считают, что ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в те или иные ценные бумаги и степени связанного с ним риска.

Исследования зарубежных ученых в области предсказания банкротства предприятий показывают, что из множества финансовых показателей можно выбрать лишь несколько полезных и более точно предсказывающих банкротство.

Как уже было сказано, одной из первых попыток было использование аналитических коэффициентов для прогнозирования банкротства в работе У. Бивера.

Он проанализировал за пятилетний период 20 коэффициентов по группе компаний, половина из которых обанкротилась.

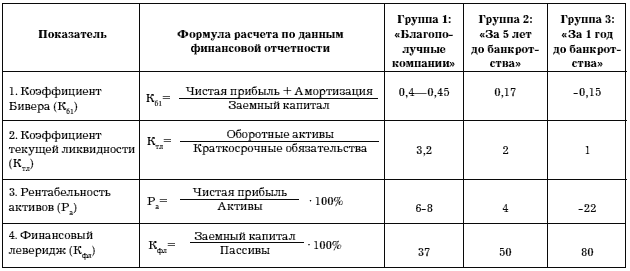

Система показателей У. Бивера для оценки финансового состояния предприятия представлена в табл. 9.

С помощью этих показателей используются тренды показателей для диагностики предприятий.

Таблица 9

Система показателей диагностики банкротства У. Бивера

Коэффициент Бивера имеет следующее значение:

0,4–0,45 – благополучное состояние предприятия;

0,17 – настораживающий норматив, по которому вероятность банкротства возможна в течение пятилетнего периода;

0,15 (отрицательное значение норматива) – это уже вероятность кризиса, который может наступить в течение текущего года.

Существует простая двухфакторная модель, для которой выбирают два ключевых показателя. От этих показателей, по мнению Э. Альтмана, зависит вероятность банкротства.

Формула двухфакторной модели записывается в виде:

Z = – 0,3877 – 1,0736 · X1 + 0,0579 · X2

X1 – коэффициент покрытия (характеризует ликвидность), отношение текущих активов к текущим обязательствам;

Х2 – коэффициент финансовой зависимости (характеризует финансовую устойчивость), отношение заемных средств к общей величине пассивов.

Если результат расчета значения Z < 0, то вероятность банкротства невелика, если Z > 0, то высока вероятность банкротства, если Z=0, то вероятность банкротства равна 50 %.

Достоинство модели – в возможности применения в условиях ограниченного объема информации о предприятии, но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияние на финансовое состояние предприятия других важных показателей (рентабельности, отдачи активов, деловой активности).

При построении индекса банкротства Э. Альтманом обследовано 66 предприятий промышленности, половина которых обанкротилась, а половина работала успешно.

На основе данных коэффициентов Э. Альтман разработал пятифакторную Z-модель, которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США:

Z-счет = 1,2 Коб + 1,4 Кнп + 3,3 Кр + 0,6 Кп + 1,0 Кот,

Коб – доля оборотных средств в активах (отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов);

Кнп – рентабельность активов, исчисленная по нераспределенной прибыли, т. е. отношение нераспределенной прибыли к общей сумме активов (рентабельность активов (перераспределенная прибыль к сумме активов);

Кр – рентабельность активов (уровень доходности активов (отношение прибыли к сумме активов));

Кп – коэффициент покрытия собственного капитала (коэффициент соотношения собственного и заемного капитала или отношение рыночной стоимости акций к заемному капиталу);

Кот – отдача всех активов (оборачиваемость активов (или отношение выручки от реализации к сумме активов).

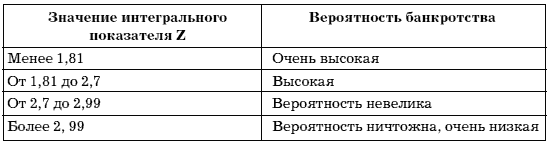

Уровень угрозы банкротства в модели Альтмана оценивается согласно табл. 10.

Таблица 10

Уровень угрозы банкротства в модели Альтмана

Чем больше Z-счет превышает значение 2,99, тем меньше вероятность банкротства у предприятия в течение двух лет.

В модели Таффлера отобраны доступные к объективному определению показатели и отражающие наиболее существенные связи с платежеспособностью. К ним отнесены: коэффициенты, характеризующие отношение прибыли (убытка) от реализации к краткосрочным обязательствам (X1), отношение оборотных активов к сумме обязательств (X2), отношение краткосрочных обязательств к сумме активов (X3), отношение выручки от реализации к сумме активов (X4).