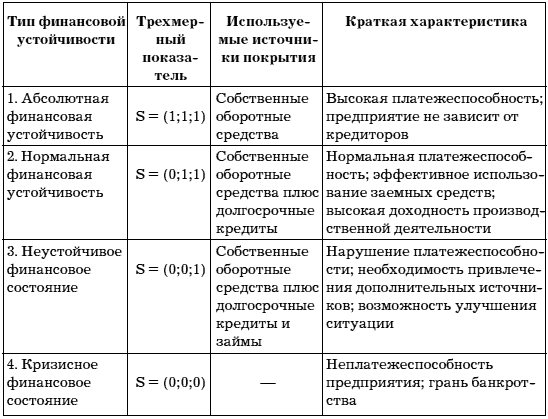

Таблица 7

Типы финансовой устойчивости

Исходные данные для анализа показателей платежеспособности и ликвидности (табл. 8) приведены в приложении.

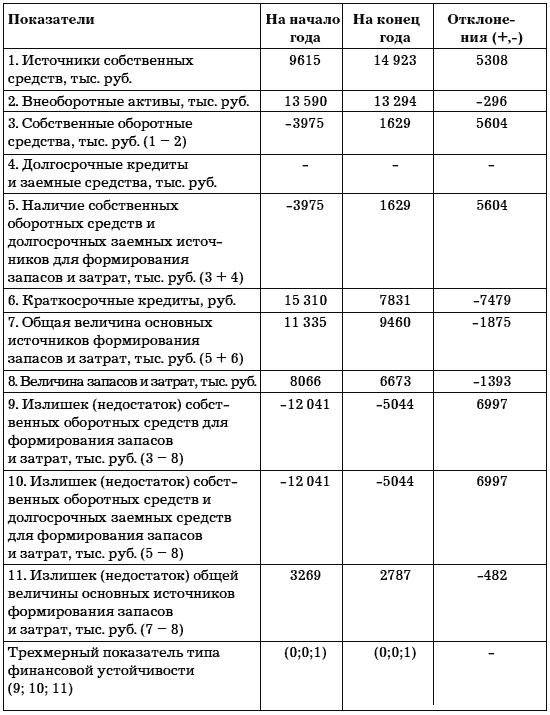

Таблица 8

Определение типа финансовой устойчивости ООО «Полет» за 2007 г.

Трехмерный показатель финансовой устойчивости ООО «Полет» в 2007 году относится к неустойчивому типу финансовой устойчивости. Недостаток собственных оборотных средств организации на начала года –12041 тыс. руб. отражает ухудшение финансового положения. На конец года ситуация не изменилась, недостаток составил –5047 тыс. руб.

Данные таблицы свидетельствуют, что организация не привлекала долгосрочные заемные средства, поэтому наличие собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат равны. Запасы и затраты ООО «Полет» покрываются за счет общей величины основных источников их формирования.

Показатели финансовой устойчивости предприятия характеризуют структуру используемой предприятием капитализации с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Устойчивость предприятия оценивается с помощью следующих коэффициентов.

Коэффициент финансовой устойчивости (Кфу) позволяет проанализировать финансовую структуру:

где СК – собственный капитал;

ДО – долгосрочные кредиты и заемные средства;

ВБ – валюта баланса.

Значение коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Коэффициент соотношения собственных и заемных средств (Ксз) в источниках финансирования предприятия характеризует степень его финансовой независимости о кредиторов:

где СС – собственные средства;

ЗС – кредиты и заемные средства.

Коэффициент финансовой независимости (Кфн) характеризует зависимость предприятия от внешних займов:

где СА – суммарный актив.

Долгосрочные обязательства к внеоборотным активам (Дова) показывает, какая доля основных средств финансируется за счет долгосрочных займов:

где ДА – долгосрочные активы.

Об интенсивности использования ресурсов предприятия, способности получать прибыль судят по показателям рентабельности, отражающим как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственником капиталом.

Коэффициенты рентабельности показывают, насколько прибыльно предприятие.

Рентабельность продаж (Рп) показывает долю чистой прибыли в объеме продаж предприятия:

где Пп – прибыль от продаж;

В – выручка.

Рентабельность активов (Ра) показывает долю прибыли до налогообложения к средней стоимости активов:

где Ас – средняя стоимость активов;

П – прибыль до налогообложения.

Рентабельность собственного капитала (Рск) показывает долю прибыли до налогообложения в сумме инвестированного собственного капитала:

где ИСК – инвестированный собственный капитал.

Фондорентабельность внеоборотных активов (Фва) показывает обеспеченность достаточности объема прибыли до налогообложения по отношению к основным средствам предприятия:

где С – основные средства.

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности.

Оборачиваемость активов (Оа) измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли:

Фондоотдача (Ф) показывает, сколько выручки получено на рубль основных фондов:

где ОФс – средняя стоимость основных фондов предприятия.

Оборачиваемость дебиторской и кредиторской задолженности (Одкз) показывает, сколько раз в год взыскивается и уплачивается дебиторская и кредиторская задолженность:

ДКЗс – средняя за период сумма дебиторской и кредиторской задолженности.

Оборачиваемость собственного капитала (Оск):

СКс – средняя за период сумма собственного капитала.

Коэффициенты, входящие в группу показателей рыночной активности, позволяют оценить текущую деятельность предприятия внешним и внутренним пользователям информацией о работе организации и определить, на что они могут рассчитывать в будущем.

Прибыль на одну акцию (Па) показывает долю прибыли, приходящуюся на одну акцию:

где Пч – чистая прибыль;

А – число обыкновенных акций.

Соотношение рыночной цены акции и прибыли на одну акцию (СРЦ) показывает, какую сумму согласны заплатить инвесторы за единицу прибыли, а также насколько быстро могут окупиться инвестиции в акции компании:

где РЦ – рыночная цена акции.

Норма дивиденда ( Нд)показывает текущую доходность акции:

где Да – сумма дивиденда на одну акцию;

Ра – рыночная стоимость акции.

Доля выплаченных дивидендов (Двд) показывает долю прибыли, израсходованную на выплату дивидендов:

Двд = Да / Па

где Па – прибыль на одну акцию.

Рассмотренные коэффициенты позволяют оценить риск, связанный с деятельностью предприятия, и в будущем прогнозировать вероятность наступления его несостоятельности (банкротства).

3.3. Российская и зарубежная практика диагностики и прогнозирования несостоятельности предприятий

Для оценки потенциального банкротства предприятий в зарубежной практике О. В. Антоновой выделены количественные и качественные показатели, отражающие положение предприятия.

К количественным показателям относят:

• высокая величина показателя отношений долговых обязательств к акционерному капиталу и к общей сумме активов;

• низкая величина показателя отношения движения денежных средств к общим обязательствам;