75. Ликвидность предприятия – это:

а) продолжительность времени трансформации активов в денежные средства;

б) наличие оборотных активов в размере, достаточном для покрытия краткосрочных обязательств;

в) способность активов преобразовываться в денежные средства.

76. Кредиторская задолженность – это задолженность:

а) предприятий и физических лиц данному предприятию;

б) данного предприятия другим предприятиям и физическим лицам;

в) ни то, ни другое.

77. Дебиторская задолженность – это задолженность:

а) предприятий и физических лиц данному предприятию;

б) данного предприятия другим предприятиям и физическим лицам;

в) отраженная на забалансовых счетах.

78. Характеристикой нормальной финансовой устойчивости компании является следующее соотношение:

а) запасы и затраты меньше нормальных источников их формирования, но больше чистого оборотного капитала;

б) запасы и затраты больше нормальных источников их финансирования, но меньше чистого оборотного капитала;

в) ни то, ни другое.

79. Оценка имущества в ликвидационном балансе осуществляется по:

а) восстановительной стоимости;

б) ликвидационной стоимости;

в) рыночной стоимости.

80. Внутренними критериями неудовлетворительной структуры баланса являются:

а) коэффициент финансовой устойчивости;

б) коэффициент оборачиваемости активов;

в) коэффициент обеспеченности оборотными средствами.

81. К показателям эффективности использования ресурсов относят:

а) рентабельность продаж;

б) коэффициент быстрой ликвидности;

в) оборачиваемость активов.

82. К коэффициентам деловой активности относятся:

а) коэффициент оборачиваемости активов;

б) коэффициент текущей ликвидности;

в) коэффициент финансовой независимости.

83. Коэффициент текущей ликвидности определяется как:

а) (Краткосрочные вложения + Денежные средства) / Краткосрочные обязательства;

б) (Сумма оборотных активов / Краткосрочные обязательства) – (Доходы будущих периодов + Резервы предстоящих расходов и платежей);

в) Сумма всех активов/ Сумма всех обязательств.

84. Чистый оборотный капитал – это:

а) оборотные активы;

б) краткосрочные обязательства;

в) оборотные активы за вычетом краткосрочных обязательств.

85. Наиболее ликвидные активы – это:

а) денежные средства и краткосрочные финансовые вложения;

б) дебиторская задолженность покупателей;

в) основные средства и незавершенное строительство.

86. Кризисное состояние предприятия имеет место, когда:

а) стоимость внеоборотных активов меньше собственного капитала;

б) собственный капитал уменьшился за счет добавочного капитала;

в) сумма денежных средств, краткосрочных финансовых вложений и дебиторской задолженности меньше наиболее срочных обязательств.

87. Мобильность имущества предприятия определяется:

а) высокой оборачиваемостью;

б) отсутствием убытков;

в) эффективностью использования.

88. Рентабельность продаж определяется как отношение:

а) прибыли от продаж к объему продаж (выручке);

б) прибыли до налогообложения к активам;

в) оборотных активов к краткосрочным обязательствам.

89. Точка безубыточности инвестиционного проекта оказывает:

а) объем производства, при котором выручка от реализации продукции равна себестоимости производства;

б) период, за который поступления от производственной деятельности предприятия покроют затраты на первоначальные инвестиции;

в) общую прибыль, получаемую предприятием от реализации продукции.

90. В бухгалтерском балансе предприятия основные средства отражаются:

а) по первоначальной стоимости;

б) по восстановительной стоимости;

в) по остаточной стоимости.

91. К постоянным затратам относится:

а) заработная плата основных рабочих;

б) арендная плата;

в) затраты на сырье и материалы.

92. К условно-постоянным затратам не относятся:

а) амортизационные отчисления;

б) административные расходы;

в) расходы на приобретение сырья и материалы.

93. Анализ деятельности должника должен включать:

а) анализ внешних и внутренних условий, анализ рынков;

б) анализ экономической политики;

в) анализ учетной политики.

94. Какие пассивы относятся к группе источников собственных оборотных средств:

а) уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль;

б) полученные авансы;

в) уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль; полученные авансы.

95. Коэффициент обеспеченности оборотных активов собственными средствами характеризует:

а) наличие собственных оборотных средств предприятия;

б) финансовую устойчивость предприятия;

в) обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности.

96. Структура баланса может быть признана неудовлетворительной, если коэффициент текущей ликвидности имеет значение:

а) меньше 3,0;

б) меньше 5,0;

в) меньше 2,0.

97. В рамках пятифакторной модели Альтмана высокую вероятность банкротства (для открытых АО) означает величинаZ:

а) равная 2,68;

б) ниже 1,81;

в) в диапазоне 1,81—2,68.

98. Ускорение оборачиваемости кредиторской задолженности и увеличение остатков текущих активов в балансе приведет:

а) к притоку денежных средств;

б) к оттоку денежных средств;

в) величина денежных средств не изменится.

99. Замедление оборачиваемости кредиторской задолженности и увеличение остатков текущих активов в балансе приведет:

а) к притоку денежных средств;

б) к оттоку денежных средств;

в) величина денежных средств не изменится.

100. Деловая активность компании зависит от:

а) динамики чистой прибыли;

б) маркетинговой политики;

в) величины текущих активов.

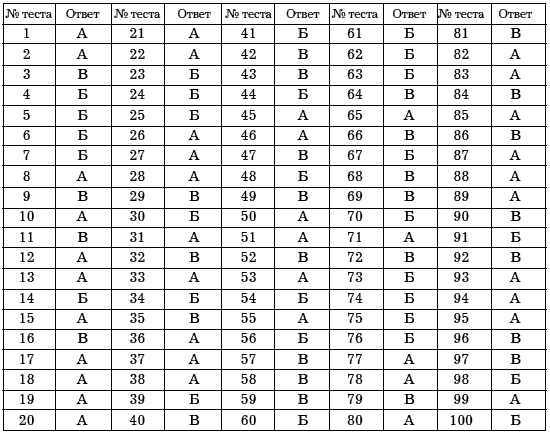

Ответы к тестам

Глоссарий

А

Агрегированный баланс – свернутый, уплотненный баланс, объединяющий однородные статьи и группы.

Административный управляющий – лицо, осуществляющее по назначению арбитражного суда функции арбитражного управляющего при проведении в отношении организации-должника судебной процедуры финансового оздоровления.

Арбитражный управляющий – временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий, утвержденный арбитражным судом для проведения процедур банкротства.

Адрес юридический – официально зарегистрированный и занесенный в реестр юридического лица.

Акт банкротства – правовые действия по признанию банкротства. Действия, связанные с банкротством, обычно могут быть начаты только тогда, когда существуют доказательства того, что должник совершил акт банкротства.

Актив – одна из двух частей бухгалтерского баланса, в которой отражаются внеоборотные и оборотные активы. Риск, связанный с их использованием, несет организация. В активе аккумулируются средства, вложенные организацией с целью получения экономической выгоды. Актив может быть изменен путем использования в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенной для продажи; обмена на другой актив; погашения кредиторской задолженности; распределения между собственниками организации; получения доходов. Актив показывает вероятное получение организацией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе активу противостоит пассив.