Показатели ликвидности применяются для оценки способности организации выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности организации не только на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент текущей ликвидности (Ктл) позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства:

где ОА – оборотные активы;

КО – краткосрочные кредиты и заемные средства.

Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов. Если Ктл высокий, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с ростом дебиторской задолженности. Постоянное снижение Ктл означает возрастающий риск неплатежеспособности. Рекомендуемая величина 1,0–2,0.

Коэффициент критической ликвидности (промежуточного покрытия) (Ккл):

Ккл = (ДС + ЦБ + ДЗ) / КО

где ДС – денежные средства;

ЦБ – краткосрочные финансовые вложения (ценные бумаги);

ДЗ – дебиторская задолженность.

Ккл показывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Ккл отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение Ккл 0,8–1,0.

Коэффициент абсолютной ликвидности (коэффициент срочности) (Кал):

Кал = (ДС + ЦБ) / (КЗ + КО)

где КЗ – кредиторская задолженность.

Кал показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время, его величина может колебаться от 0,1 до 0,7 и зависит от отраслевой принадлежности организации.

Коэффициент платежеспособности (Кпл) рассчитывается по формуле:

Кпл = (ДСост + ДСпост) / ДСрасх

где ДСост – остаток денежных средств на начало года, руб.;

ДСпост – поступление денежных средств, руб.;

ДСрасх – расход денежных средств, руб.

Кпл рассчитывается как прогнозный в смете движения денежных средств. Чем выше величина этого показателя, тем выше платежеспособность организации.

Относительным показателем финансовой устойчивости является коэффициент обеспеченности собственными средствами (Косс):

где ЕС – собственные оборотные средства;

ОС – оборотные средства.

Косс характеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение: от 0,1 до 0,5.

Коэффициент маневренности (Кмск)собственного капитала рассчитывается по формуле:

где СК – собственный капитал.

Он показывает, какая часть собственных оборотных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Рекомендуемое значение в пределах 0,2–0,5.

Структуру финансовых источников организации и его финансовую независимость характеризует коэффициент автономии, или независимости (Ка):

где ВБ – валюта баланса (итоговая сумма по статьям актива и пассива).

Показывает, насколько организация может уменьшить величину актива без нанесения ущерба интересам кредиторов. Рекомендуемое значение больше или равно 0,5.

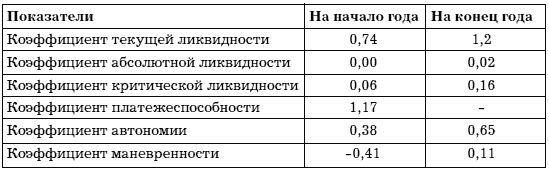

Исходные данные для анализа показателей платежеспособности и ликвидности приведены в приложении (см. также табл. 5).

Таблица 5

Анализ показателей платежеспособности и ликвидности ООО «Полет» за 2007 г.

Как видно из данных таблицы, значение коэффициентов не соответствуют рекомендуемым значениям. Рост показателей в динамике оценивается положительно, но недостаточно, для того чтобы своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используется ряд показателей (см. табл. 6).

Таблица 6

Система показателей для определения источников формирования запасов и затрат

Собственные оборотные средства (ЕС).

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

Собственные оборотные средства и долгосрочные заемные источники для формирования запасов и затрат (ЕТ).

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

ЕТ = ЕС + ДО = (ИС + ДО) – ВА

Общая величина основных источников средств для формирования запасов и затрат (ЕО).

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов:

ЕО = ЕТ + К = (ИС + ДО+ КО) – ВА

На основе трех этих показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат.

Излишек (+) или недостаток (-) собственных оборотных средств:

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

± Ет = ЕТ – З = (ЕС+ ДО) – З,

Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат:

± Ео = ЕО – З = (ЕС+ ДО+ КО) – З.

Показатели обеспеченности запасов и затрат источниками их формирования (± Ес; ± Ет; ± Ео) являются базой для классификации финансового положения организации по степени устойчивости.

При определении типа финансовой устойчивости используется трехмерный (трехкомпонентный) показатель:

S = (S1(X1); S2(X2); S3(X3)),

где X1 = ± Ес; X2 = ± Ет; X3 = ± Ео.

Функция S(X) определяется следующим образом:

S(X) = 1, если X ≥ 0;

S(X) = 0, если X ≤ 0.

На основании вышеизложенного определяется тип финансовой устойчивости, а затем рассчитываются коэффициенты, это подтверждающие.

Различают несколько типов финансовой устойчивости, они представлены в табл. 7.