Но продолжим дальше пример.

Итак, получается, что на производстве выстроен процесс, в своей основе создающий существенные погрешности в достоверности учета, на которые рядовые сотрудники не могут повлиять. И по результатам инвентаризации на производстве, разумеется, получаются сильные отклонения от книжного остатка – как недостачи, так и излишки.

Для корректировки этих отклонений придумали метод «переоприходывания» продукции.

Его применение возможно, так как программа производственного учета не выделена в отдельный контур и внутри одного бухгалтерского счета эти манипуляции схлопываются, становятся не видны в общем итоге.

В чем смысл переоприходования?

1. Если обнаружена недостача фасоли красной, сырье переоприходуется из ниоткуда и дебет покрывается кредитом счета.

2. Налог на прибыль платить не надо, недостачу удерживать с сотрудников тоже не надо.

3. Отпадает необходимость разбираться с нарушением технологической дисциплины, отклонением от стандарта качества продукта, неточностью технологических карт.

4. И для удобства, а также для экономии ставки бухгалтера сотрудникам производства дали возможность корректировать самостоятельно технологические карты.

Апофеозом такого подхода однажды стало то, что в течение месяца для производства килограмма гречки отварной в карту входило всего лишь 10 г крупы гречки.

При всей абсурдности такой ситуации тем не менее она всем удобна: производственники имеют возможность подгонять остатки, ставка бухгалтера сэкономлена.

Вот только инвестор получает совсем не достоверную картину. Как по себестоимости каждой единицы продукции, так и в целом по производству.

В итоге управлять таким производством становится невозможно. По факту им управляют сами производственники. Правда, делают это без четко поставленной цели.

Да, заниматься достоверностью технологических карт, добавлять единицу в бухгалтерию, создавать и поддерживать справочники в актуальном состоянии, синхронизировать их с названиями поставщиков и между собой на всех этапах от получения сырья на складе до составления технологических карт – все это требует работы квалифицированных технологов и увеличивает затраты на административно-управляющий персонал. Поэтому давайте посмотрим, что из разобранной ситуации можно извлечь и как на этом получить прибыль.

Анализ себестоимости произведенной продукции

Переходим к следующему триггеру управления доходностью предприятия – анализу себестоимости произведенной продукции.

Что входит в анализ себестоимости? В идеале, конечно, при разработке продукции и одобрении ее на ввод на дегустационном совете надо:

• фиксировать плановый food cost;

• сравнивать его с фактически получившимся.

Но такое случается крайне редко, так как предприятие живет с большим количеством SKU в ассортименте и фиксировать (бюджетировать) плановый food cost по всем позициям сложно.

Поэтому на практике чаще всего:

• либо применяют простое сравнение себестоимости позиций от месяца к месяцу и от сезона к сезону;

• либо ставят целевое значение food cost не выше какого-то уровня (например, 30 %).

Работаем именно с удельным показателем, так как изменение продажной цены, скидки, маркетинговые действия существенно влияют на уровень доходности продукции.

Кроме того, есть еще момент автоматизации формирования продажной цены.

Бизнес-кейс 3

На одном из предприятий столкнулись с тем, что назначение цены текущего месяца проводил робот. То есть по заданной формуле – с использованием коэффициента от продуктовой себестоимости – робот проходил по всем позициям ассортимента и выставлял продажную цену. Идея на входе казалась правильной, только на практике при активной работе технологов, разработчиков продукта все их старания повысить доходность путем снижения закупочной цены, оптимизации сырьевого набора, повышения классности сырья, применения передовых технологий приводило не к росту доходности, а к поддержанию ее на одном уровне. Потому что в формулу не были включены ограничения, подразумевающие, что при понижении себестоимости продажная цена не должна понижаться.

И этот пример важно помнить при работе с автоматизацией процессов и возникновении чувства гордости от применения «искусственного интеллекта».

Управление доходностью при ежемесячном анализе себестоимости

Теперь поговорим об управлении доходностью при ежемесячном анализе.

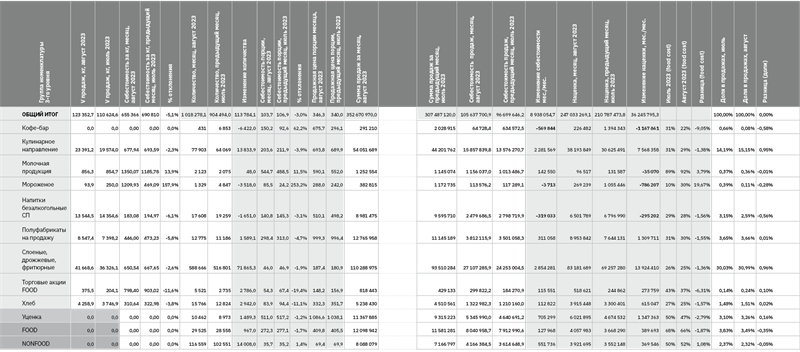

Для наглядности разберем реальный отчет одного из предприятий.

В Таблице 1.4 «Анализ себестоимости и food cost» приведен свернутый отчет по категориям ассортимента. В нем финансовый департамент провел анализ изменений месяца к месяцу ассортиментных групп и каждого SKU в натуральных показателях, в себестоимости как единицы, так и всего объема проданной продукции, изменение наценки, а также доли каждой категории в объеме реализации.

Таблица 1.4

Обратите внимание, что при анализе себестоимости рассматривается одновременно:

• себестоимость продаж в целом;

• себестоимость каждой порции;

• объем реализации,

так как могут происходить изменения продукции по качеству, изменяться потребительские предпочтения, влиять сезонные факторы. При выявлении таких влияющих факторов их тоже обязательно нужно учитывать в анализе себестоимости.

Свернутый отчет по категориям дает общее представление по сети в целом. Он показывает:

• как продаются и какую доходность приносят разные группы продукции;

• анализ каждого изделия в группе;

• влияние факторов на изменение себестоимости и food cost.

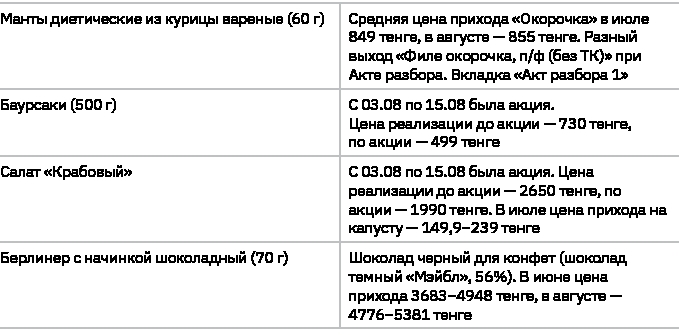

Последний пункт возникает, если сотрудник финансового департамента глубже погрузится в детали технологической карты. Все это и видно в Таблице 1.5 «Анализ изменения себестоимости и food cost».

Таблица 1.5

В нем отражены:

• изменение закупочных цен;

• влияние скидок и проводимых акций;

• рост закупочной цены упаковки;

• влияние неправильного формирования в системе учета таких документов, как акт разбора и акт переработки.

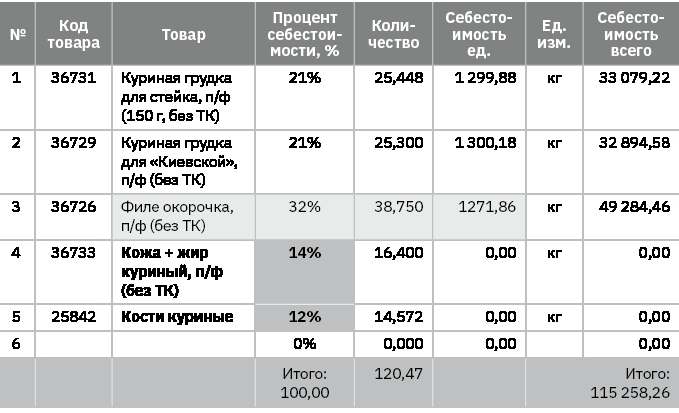

Надо понимать, что акт разбора – очень важный и полезный документ. При работе с сырьем, в процессе переработки которого получается несколько полуфабрикатов, без него не удастся достоверно определить себестоимость этих полуфабрикатов. И в предыдущей книге, «Учебник food-фабриканта: от цеха до фабрики», я подробно останавливалась на необходимости и даже обязательности этого документа для достоверного учета.

Но если формирование этого документа отдано либо самим производственникам, либо сотрудникам бухгалтерии или технологам, которые находятся в подчинении у завпроизводством, то появляются «чудесные» превращения куриной грудки в филе окорочка, как это показано в Таблице 1.6 «Акт разбора “Грудка куриная”».

Таблица 1.6

Акт разбора NºFab5598 от 31.08.2023

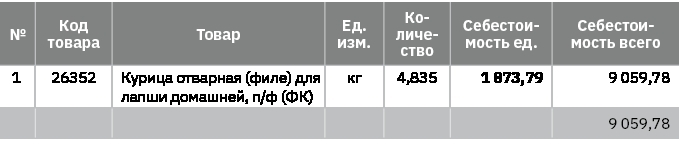

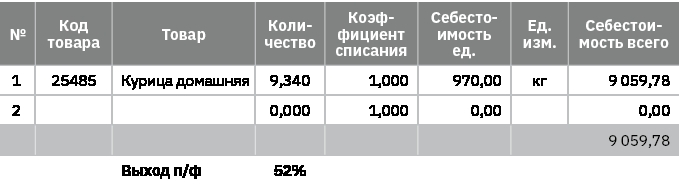

Или проценты потерь начинают превышать все допустимые границы, как это видно в Таблице 1.7 «Акт переработки “Курица отварная”».

Таблица 1.7

Акт переработки NºFab5788 от 17.07.2023