Но вернемся к бюджетированию доходов.

Если у нас есть каналы В2В со своими законами:

• фиксация цен на полгода или год;

• объем реализации по сезонам;

• зависимость объема продаж от сезона;

• структура продаж по ассортиментным группам по сезонам и т. д., – также их описываем и создаем прогноз.

Не нужно бояться ошибки. Никто не отменял корректировку бюджета ежемесячную, квартальную или полугодовую. Важна задаваемая цель, ее точная формулировка, а затем обязательный контроль ее достижения. Работа эта кросс-функциональная, в которую включаются руководители и сотрудники разных отделов и разных уровней. Идет обмен информацией, обсуждение цифр, трендов, влияющих факторов. Именно на стыке рождается понимание закономерностей и направлений. Это не только прогноз, это еще и командообразование, формирование общности целей организации.

Анализ расходов

Что касается расходной части, то и его я предлагаю вести раздельно по каналам рынков сбыта для того, чтобы видеть, какой финансовый результат имеет каждый из них. И здесь тоже:

• не нужно бояться допущений при разделении затрат по каналам сбыта;

• важно иметь детальное описание процессов производства, логистики и т. д. и соответствие разделения затрат процессам.

Если на каждом этапе нет счетчиков, нет очень точного учета, то отклонения от реальных процессов в учете и бюджетировании возможны, но если они понятно описаны, то в процессе деятельности их можно детализировать и приводить в соответствие. Но любая точность имеет свои границы и допустимые разумные пределы. Любая система учета имеет свою цену. И следует взвешивать соотношение цены этой системы (в ресурсах людей, программного обеспечения, стоимости железа) и экономического результата от ее применения.

Разберем на примере наиболее значимые статьи затрат.

Это, конечно, ФОТ (фонд оплаты труда) и себестоимость продукции.

Многие фабрики не имеют поцехового учета. То есть в программе учета:

• не фиксируются все операции передела продукции по каждому цеху отдельно в натуральных и стоимостных показателях;

• не учитываются трудозатраты сотрудников в часах по каждому цеху на объем выпущенной продукции.

При таком положении дел автоматизированно и достоверно разделить ФОТ и себестоимость реализации по каналам сбыта невозможно. Но вручную на отрезке времени, на котором присутствуют различные рынки сбыта, выгрузить и посчитать эти показатели в объемах вполне реально.

Посмотрим, как это работает.

Бизнес-кейс 1

Фабрика выпускает продукцию как для собственной сети розницы (рестораны и магазин кулинарии), так и для канала B2B. Учет разделен не по привычным цехам (овощной, холодный, горячий), а по ассортименту – кондитерский цех и кулинарный.

Из табелей возможно выделить сотрудников кондитерского направления и кулинарного.

В кондитерском цехе выпускается продукция на В2В только двух наименований: сырники и блины. В кулинарном цехе нет возможности при большом пересечении кодов готовой продукции в разные каналы сбыта выделить объемы выпуска по разным каналам.

В таком случае предлагаю в кондитерском цехе:

• выбрать вручную объем реализации сырников и блинов;

• по соотношению объемов разделить выпускаемый тоннаж на розницу и В2В;

• по полученному соотношению уже разделить трудозатраты (ФОТ) на этот объем выпуска;

• уже это соотношение (абсолютное значение рублей на килограмм произведенной продукции) применять при формировании продажной цены как коэффициент трудозатрат на единицу продукции. То есть при ценообразовании отталкиваться при назначении продажной цены не от сырьевой себестоимости продукции, а от более полной, включающей и трудозатраты.

Конечно, в случае, если формовка сырников идет по двум разным технологиям: на котлетомате для В2В и вручную для собственной сети, с большим объемом ручного труда, – такое распределение может показаться несправедливым. При этом в кулинарном цехе, где нет возможности выделить производство полуфабрикатов по объемам выпуска на разные каналы сбыта, отклонение при разделении ФОТ по тоннажу будет еще существеннее. И опять можно будет услышать упрек в недостоверности оценки.

Но если оценить процессы в целом, то в рознице идет выпуск продукции малыми партиями каждого наименования, эти продукты не имеют общей базы в полуфабрикатах, что означает в производстве огромные непроизводительные потери времени.

И здесь важно помнить, что в ценообразовании применяется принцип назначения цены от продуктовой себестоимости плюс фиксированный коэффициент наценки. То есть в продажную цену на канале В2В входит коэффициент по ретростатистике, включающий в себя вообще все без какого-либо разделения затрат по видам сбыта. Это еще более неправильно, так как при таком подходе гарантировано, что один вид сбыта берет на себя издержки другого. И цена может оказаться в каком-то из них неконкурентной.

Таким образом, постепенное, год за годом уточнение и разделение статей затрат по каналам сбыта даст все более точную картину. Достоверная информация при вдумчивом ее осознании приведет к более точным выводам и станет триггером для начала корректировки статей бюджета. Важно, чтобы эта детализация отражалась не только в учете, но и в ценообразовании.

Бизнес-кейс 2

Фабрика-кухня, включающая в себя ремесленную пекарню, кулинарию и цех полуфабрикатов, была создана на базе мясо-колбасного завода. Как отдельный центр финансовой ответственности она не выделялась из бюджета всего завода, то есть:

• она не бюджетируется отдельно;

• по ней не составляется отчет по прибылям и убыткам;

• выводы и предложения по развитию строятся на отдельных аналитических отчетах по запросам.

Руководители разных подразделений компании по-разному отвечали на вопрос, доходна или убыточна эта фабрика-кухня. Многие говорили, что она доходна. Но при этом:

• понятиями food cost и labor cost при анализе не пользуются;

• нет единого понимания в вопросе направлений развития различных каналов продаж;

• все планерки и многие совещания продолжают проводиться совместно с заводом, при этом приоритетность отдается флагману – мясо-колбасному заводу.

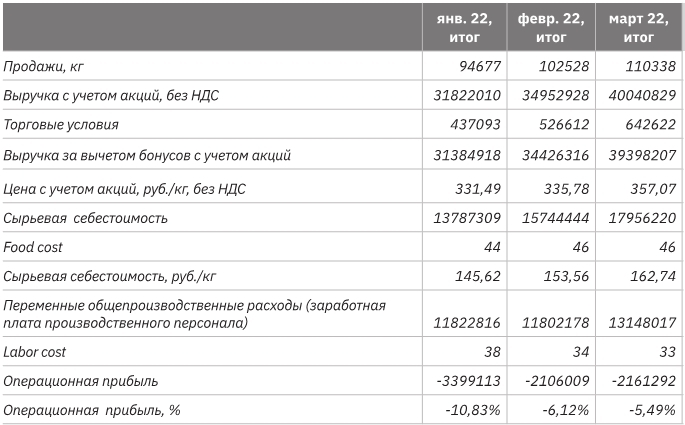

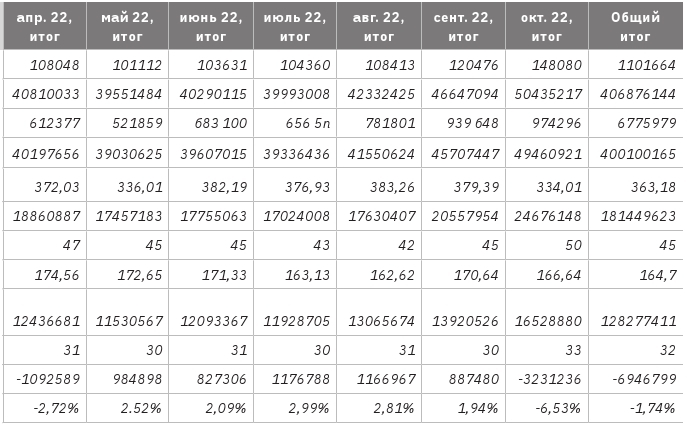

С сотрудниками финансовой и экономической служб я провела выделение отчета о прибылях и убытках на базе имеющихся данных. Выделить отдельно фабрику не представилось возможным. Из управленческого учета получилось выделить производящее подразделение со всеми каналами продаж – собственную сеть и франчайзинговую сеть с затратами на управляющую компанию, отнесенными сюда по соотношению объемов реализации. То есть получился отчет о прибылях и убытках вида бизнеса, который я условно назвала «Фабрика за десять месяцев 2022 года». Его итоги можно увидеть в Таблице 1.2 «БДР фабрики консолидированный без НДС».

Таблица 1.2

БДР фабрики консолидированный в разрезе каналов продаж, БЕЗ НДС, 10 месяцев·2022 г. (ФАКТ)

При анализе этого отчета видно, что операционно фабрика убыточна. При этом food cost составляет в среднем за десять месяцев 45 %, а labor cost – 32 %. В labor cost включена оплата труда как сотрудников фабрики, так и продавцов собственной и франчайзинговой сети, логистов и т. д.

Таким образом, применяемая наценка в размере 60–65 %, о которой мне говорили в ходе интервью, не может покрыть даже прямые расходы на сырье и труд на производстве и в продажах (45 % + 32 %).

При таком подходе в дальнейшем будет тиражироваться убыточный вид бизнеса. Заниматься доходностью направления «Фабрика» у руководителей управляющей компании нет мотивации, так как в показателях эффективности отражается операционная прибыль предприятия в целом. А так как завод – это доходный вид бизнеса и доля влияния финансовых показателей «Фабрика» на него незначительна, то и мотивация сотрудников снижена.