Глава 1

Разработка продукта

Триггеры управления доходностью фабрики

Согласно современной теории управления организацией, управление – это постановка цели (планирование), мотивация на действия по достижению поставленной цели, контроль выполнения и действия по корректировке отклонений фактически достигнутых показателей от плана.

Вроде все просто и понятно, но, как показывает наблюдение за предприятиями отрасли пищевой промышленности, людей, знающих такие формулировки, много, а вот тех, кто имеет устойчивые навыки по реальному систематическому выполнению этих правил, на фабриках-кухнях мало. Почему так происходит?

Пищевое производство – многофакторное, работающее с «живым» сырьем и «живым» продуктом предприятие. В чем это выражается?

1. Сам процесс (если он не слишком автоматизирован) зависит от сотрудников с их навыками и характерами, а также от условий их работы, включающих в себя тяжелые ручные процессы в смену, длящуюся по 12 часов, при необходимости частых переработок.

2. Произведенный продукт зависит от покупателей: их спроса, вкусовых предпочтений, требовательности и моды. Все это существенно различается в разных целевых аудиториях. Одним покупателям хочется видеть свежий продукт с так называемой «чистой» этикеткой (то есть в списке ингредиентов не должно быть консервантов), но при этом такой, чтобы можно было его получить в сумке курьера в удобном месте (то есть, например, на работе), привезти домой и использовать еще несколько дней, получая сбалансированный рацион на каждый прием или день недели; а другим, наоборот, нужен максимально калорийный продукт по доступной цене без претензий на «чистоту» этикетки. Для третьих важна визуальная составляющая продукта, его эстетичность, соответствие принципам здорового образа жизни или индивидуальных предпочтений вроде веганства или религиозных убеждений.

Все это предполагает очень разные процессы разработки продукта, его производства и продвижения. И все эти требования могут совмещаться на одном производстве. Уследить за разнонаправленными наслаивающимися факторами, предпочтениями и человеческими потребностями крайне сложно. Тем более что за ними стоят и эмоции людей, и, что сложнее для специалистов-управленцев, «птичий» язык профессионалов отрасли – узко специализирующихся технологов или инженеров.

Спусковыми механизмами (триггерами), запускающими процедуры управления доходностью пищевых производств, являются:

1. Бюджетирование фабрики;

2. Подготовка ежемесячных отчетов:

• о прибылях и убытках с план-фактным анализом и разработкой корректирующих мер по устранению отрицательных отклонений;

• о себестоимости произведенной продукции также с план-фактным анализом и выработкой корректирующих мероприятий;

3. Дегустационный совет, в ходе которого анализируются экономические показатели разрабатываемого продукта (полная себестоимость и food cost).

О дегустационном совете мы поговорим позже. Сейчас же остановимся на базовых инструментах управления:

• бюджетировании;

• анализе расходов;

• отчете о прибылях и убытках;

• анализе себестоимости произведенной продукции.

Поскольку в управление пищевым производством я пришла из сферы финансов, я глубоко убеждена, что достоверные цифры, отражающие реально происходящие процессы, плюс к этому детальный анализ и доверительный разговор с людьми по конкретным вопросам планирования и учета процессов и операций помогают понять проблематику и направить процессы в нужное русло. То есть управлять ими.

Бюджетирование фабрики-кухни

Если речь идет про уже сложившееся производство предпринимательского типа, где ранее процесс составления, исполнения, контроля и анализа исполнения бюджетов не проводился, то бюджетирование фабрики-кухни – это кошмар любого профессионального финансиста. И если еще с бюджетами расходов сотрудники могут как-то справиться, то бюджетирование доходов вызывает массу эмоций, сводящихся к тому, что предсказать это нет возможности.

Бюджетирование доходной части

Поэтому оставим пока в стороне расходы, обсудим доходы.

По здравом размышлении в бюджетировании доходной части нет ничего невозможного. Просто нужно разобраться в разнообразии каналов сбыта. И прогнозирование вести по каждому каналу отдельно в доходной части:

1. Если это сеть собственных ресторанов, рестобуфетов или кулинарий, то определяем их форматы.

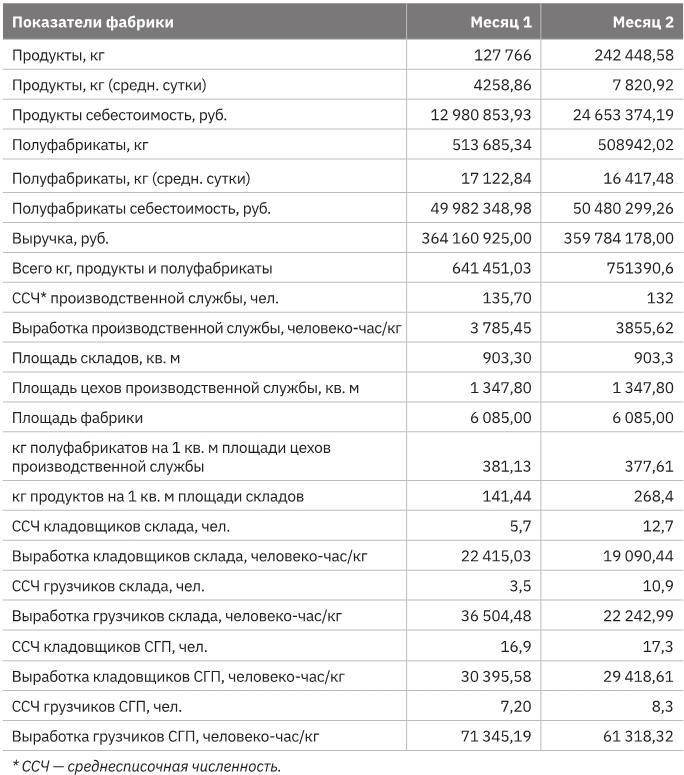

2. На основании ретростатистики по каждому формату создаем реализацию в натуральных показателях (см. Таблицу 1.1 «Отчет о прибылях и убытках (P&L) с натуральными показателями»);

Таблица 1.1

(Почему натуральные показатели? Цена или стоимость – фактор, зависящий от инфляции, маркетинговой активности, структуры продаж и т. д. Проводить по ним ретростатистику невозможно: все факторы не получится выделить. Поэтому при бюджетировании, определении выработки производственных сотрудников нельзя опираться на стоимостные показатели.)

3. Обязательно прорабатываем допущения по структуре продаж. Только делаем все формализованно, описываем все по пунктам текстом. Например:

• Для прогнозирования на следующий год отбрасываем более низкие показатели продаж за январь – апрель, так как в апреле рядом открылся бизнес-центр и выручка повысилась в связи с большим количеством новых постоянных гостей. Это стабильная тенденция.

• На следующий год прогнозируем средний чек выше на 7 % в связи с изменением структуры продаж: гости из бизнес-центра больше выбирают блюда из рыбы, крупнокусковое мясо и более дорогие десерты.

• Может, наоборот, прогноз по выручке понижаем по сравнению с предыдущим периодом, так как рядом открылся конкурент (дискаунтер) с пересекающимся ассортиментом и структура продаж изменилась навсегда.

• Либо убираем из ретростатистики какие-то месяцы в связи с ремонтом метро, потому что это временный фактор и по прошествии какого-то периода объем продаж восстановится до прежнего уровня.

• Если это канал продаж корпоративного питания, то могут быть такие факторы: планируется открыть четыре новые корпоративные столовые с кормлением N человек со средним чеком (или структурой ассортимента), как в столовой X. Либо ведутся переговоры на поставку вендинговых аппаратов со структурой продаж Y и оборотом Z. Изменение среднего чека планируется x% в связи с инфляцией (или, наоборот, ограничениями по договору). И т. д.

Подобный анализ позволит при отклонениях от зафиксированных показателей накапливать факты, приведшие к этим отклонениям. Да, это может показаться муторным, но такой подход дает глубинные знания о факторах, влияющих на точность планирования, это становится KPI для менеджеров операционного департамента. Именно структурированное описание факторов по каждому рынку сбыта помогает управленцу вникнуть в доводы продажников и оценить их достоверность – или, наоборот, иллюзорность, необоснованность.

Важно!

1. Вести бюджетирование надо в натуральных показателях, причем по отдельности:

• объем выпуска – планировать в штуках и килограммах продукции;

• среднюю цену реализации – планировать по допущениям, относящимся именно к цене продукции.

Причем если вести по каждому SKU сложно, то можно это делать по ассортиментным группам в среднем. По SKU это будет точнее, но для этого нужен сильный продажник со способностями в аналитике.

Усреднять данные можно, но нужно проделать большую работу, ответив на вопросы:

• какие сезонные изменения происходят в группе в натуральных единицах;

• как различаются форматы заведений сети по целевой аудитории и по потребительским предпочтениям;

• как по годам изменялся тренд реализации по форматам.

Создаем прогноз реализации в натуральных единицах. То есть этот метод доступен при определенной зрелости организации и наличии специалистов высокого уровня.

Далее описываем опять же по пунктам допущения по инфляции, росту цен и потребительскому спросу.

На совокупности всех факторов уже прогнозируем среднюю цену реализации и выручку.

2. Защищать бюджет доходов и обсуждать обоснованность опорных моментов, на которых строится среднесрочный годовой прогноз, следует совместно с исполнительным директором и инвестором, то есть людьми, у которых есть полная картина бизнеса. Именно в таком обсуждении и возникает возможность обмена знаниями, видением и «чуйкой» рынка. Я говорю об обсуждении, а не о монологе учредителя в стиле «Давай увеличивай без рассуждений!». Директивная форма управления на многофакторном производстве, зависящем от субъективности спроса и субъективности при создании продукта и развитии бизнеса, не срабатывает в долгой перспективе. И есть на рынке тому доказательства.

Например, создается новое предприятие, сеть. Все по Ицхаку Адизесу: вначале на харизме, чувстве рынка создателя, его уверенности и умении вовлечь людей в общее дело. Такие предприятия могут стать и образцом в своей нише – например, туристически привлекательным объектом в городе. Но при тиражировании бизнеса, невозможности вникнуть во все детали, особенно при выходе на новые рынки сбыта, марка постепенно ухудшает качество, теряет потребителя, и не спасают ни громкое имя, ни харизма одного человека.

Посмотрите на весь наш ресторанный рынок. Какова средняя продолжительность жизни даже громких имен? Тиражирование требует других механизмов донесения идеи до массового воплощения. Других навыков. В производство инвестируются большие деньги, и им нужно управлять по другим законам.