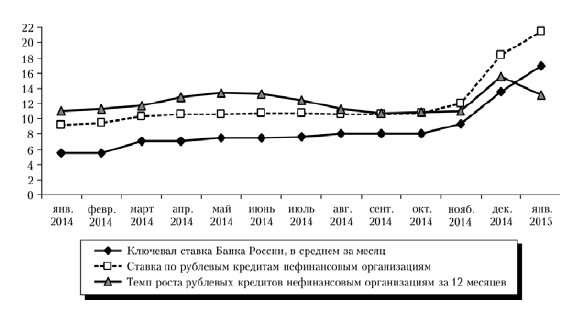

Аналогично повышение ключевой ставки ЦБ РФ и номинальных ставок в конце 2014 г., как показывает статистика, слабо отразилось на объеме кредитования нефинансового сектора: более высокие риски были заложены заранее. Спрос на кредиты в рублях кратковременно даже увеличился вследствие замещения кредитов в иностранной валюте (рис. 7). Но по мере ослабления девальвационных ожиданий и снижения инфляции, что должно понизить риски инвестиций в реальные проекты, уровень номинальных ставок снова начнет играть важную роль на кредитном рынке.

Отметим, что диаметрально противоположная денежно-кредитная политика ряда центральных банков развитых стран после кризиса 2008 г. (ФРС, ЕЦБ, Банка Японии) давала схожий результат с точки зрения стимулирования инвестиционного кредитования. Несмотря на крайне низкие или даже отрицательные процентные ставки, экономические агенты не склонны брать кредиты, поскольку высока неопределенность относительно как общих перспектив экономического роста многих европейских стран, так и специфики структурных приоритетов посткризисного развития.

Рис. 7. Процентные ставки и темп роста рублевых кредитов нефинансовым организациям (в %)

Источник: Центральный банк РФ.

Важным каналом влияния санкций на российскую экономику выступает повышение стоимости заемного финансирования, особенно на длительный срок. Поскольку основная доля «длинного» финансирования в предшествующие годы предоставлялась на внешнем рынке, помимо прямого увеличения ставок для российских заемщиков, дополнительным негативным фактором стал возросший курсовой риск для займов в иностранной валюте. Данный канал, во-первых, снижает инвестиционные возможности для компаний, которые, несмотря на описанный выше механизм снижения желательного объема капитала, хотели осуществить инвестиции в настоящее время; во-вторых, лимитирует возможности рефинансировать текущую задолженность компаний, что накладывает ограничение на их операционную деятельность, так как текущие финансовые потоки отвлекаются на погашение имеющейся задолженности.

Третьим каналом влияния санкций выступает снижение совокупной факторной производительности по причине отсутствия доступа к трансферу технологий из-за рубежа, сокращения прямых иностранных инвестиций и ослабления конкуренции с зарубежными производителями (последнее – из-за ограничений на внешнеторговые операции в обе стороны и эффекта ценовых преимуществ вследствие снижения курса рубля). В то же время в условиях сокращения численности населения в трудоспособном возрасте и незавершенности процесса обновления основных фондов именно совокупная факторная производительность оказывается единственным способом повысить структурные темпы роста экономики с текущих 1,0–1,5 % до хотя бы 3–3,5 % в год.

К числу возможных каналов влияния санкций следует отнести эффекты от ограничения импорта в РФ. В ряде отраслей российской экономики производство отдельных товаров критически зависит от импортных комплектующих, замена которых, по крайней мере в краткосрочном периоде, технически или технологически невозможна. Отметим, что такой эффект будет проявляться независимо от того, выступает это ограничение следствием дискретных решений в отношении конкретных категорий товаров или результатом удорожания импортных товаров из-за девальвации. В частности, по результатам проведенных исследований, значимое отрицательное влияние на динамику выпуска от снижения реального курса рубля ожидается в фармацевтической отрасли, автомобильной, текстильной промышленности и производстве одежды, производстве пластмасс и изделий из них, производстве оборудования, электрооборудования и электромашин, мебели (см.: Евдокимова и др., 2013).

На данный момент (начало 2015 г.) из-за отсутствия соответствующей статистики трудно оценить масштабы влияния данного канала. Однако наблюдаемый рост цен на большинство производимых на территории РФ товаров часто действительно объясняется удорожанием комплектующих или сырья из-за падения курса рубля.

Наконец, каналом влияния санкций на динамику ВВП России, хотя пока он еще явно не выражен, может стать ограничение на российский экспорт отдельных видов товаров, в первую очередь энергоресурсов и сырья. Поскольку производство таких товаров значительно превосходит возможные объемы их потребления на внутреннем рынке, а также во многих случаях существуют технические ограничения на географические направления экспорта, сокращение физических объемов экспорта таких товаров окажет быстрый негативный эффект на динамику выпуска и финансовое состояние компаний в этих отраслях.

8. Среднесрочные ограничения экономического роста

Описанные выше каналы влияния санкций на экономику России – не отдельная компонента кризиса. Их влияние выражается в первую очередь через среднесрочное воздействие на структурные темпы роста. Однако и при условии их отмены или значительного ослабления, равно как и при повышении цен на нефть до комфортного для России уровня (порядка 80-100 долл./барр.), восстановление российской экономики может оказаться затяжным.

Россию принято рассматривать как сырьевую державу, благополучие которой основано преимущественно на добыче и экспорте углеводородов. Страна обладает одними из крупнейших в мире запасов нефти и газа, фактически доминирует на рынке сырой нефти и газа в Европе и активно наращивает экспорт углеводородов в Китай и страны Юго-Восточной Азии. В 2014 г. Россия добыла рекордный объем нефти (528 млн т.). Экспорт нефти и газа составляет 2/3 экспорта, а поступления от добывающих отраслей обеспечивают более 50 % доходов федерального бюджета. Однако сейчас уже можно констатировать, что нефтегазовый сектор перестал быть ключевым драйвером роста российской экономики.

Совокупный вклад нефтегазового сектора в ВВП России достигал максимального уровня в 2005 г. – около 25 % ВВП, и с тех пор этот показатель последовательно снижался до 21 % ВВП (начало 2014 г.) (см.: Dmitriev, Drobyshevsky, 2015). Действительно, с 2005 г. объем добычи нефти практически не изменился – примерно 500 млн т в год, то есть реальный выпуск сектора не растет практически 10 лет, а ВВП рос, очевидно, за счет развития других отраслей промышленности и сектора услуг. Нет оснований рассчитывать на рост физического объема выпуска в добывающем секторе в ближайшие годы: по нашим оценкам, к 2020 г. доля нефтегазового сектора не превысит 18,0-18,5 % ВВП, или станет на 1/4 меньше, чем в 2005 г. Кроме того, нефть и газ не единственные сырьевые товары российского экспорта. Второе место после углеводородов в его структуре занимают металлы (черные и цветные), на которые в сумме приходится примерно 20 % экспорта.

Еще один традиционный фактор, стимулирующий экономический рост, – внутренний потребительский спрос. Однако здесь наблюдаются серьезные проблемы.

Во-первых, несмотря на относительно слабое развитие финансового сектора в РФ, население имеет серьезную долговую нагрузку (рис. 8)[9]. Хотя объем кредитов населению составляет лишь 17 % ВВП, из-за непродолжительности средних сроков кредитования, низкой доли «длинных» ипотечных кредитов, высоких номинальных процентных ставок население России тратит на обслуживание кредитов около 13 % своих располагаемых доходов. Это больше, чем, например, в США, где объем задолженности населения по кредитам составляет примерно 70 % ВВП, а расходы на обслуживание долга – около 10 % доходов. Иными словами, и после преодоления острой фазы текущего кризиса дальнейшее расширение потребительского спроса за счет кредитования экономически не оправданно и сопряжено с серьезными рисками.

Во-вторых, дальнейшее расширение потребительского спроса за счет регулярных доходов населения (заработной платы) также маловероятно. Хотя после снижения обменного курса рубля во втором полугодии 2014 г. стоимость труда в России заметно уменьшилась, став конкурентоспособной даже по сравнению со странами Юго-Восточной Азии, из-за демографических проблем заработная плата вскоре снова начнет расти и доходы наемных работников повысятся. В то же время очевидны невозможность развития экономики при дальнейшем росте издержек на труд, необходимость реструктуризации отраслей, высвобождения и перемещения рабочей силы. Это вынуждает работников быть сдержанными относительно перспектив своих доходов и стимулирует большую склонность к сбережениям (независимо от их формы).