Источники: Росстат; IMF; OECD.

Новые, особенно возникающие в условиях кризиса, секторы экономики, как правило, плохо улавливаются статистикой, привыкшей измерять традиционные экономические реалии. К таким отраслям в настоящее время относятся информационные и биотехнологии, производство новых материалов[4]. Требуется время для адаптации статистики к новым реалиям, а потому вполне вероятно занижение уровня развития экономики в условиях системного кризиса, особенно на этапе выхода из него.

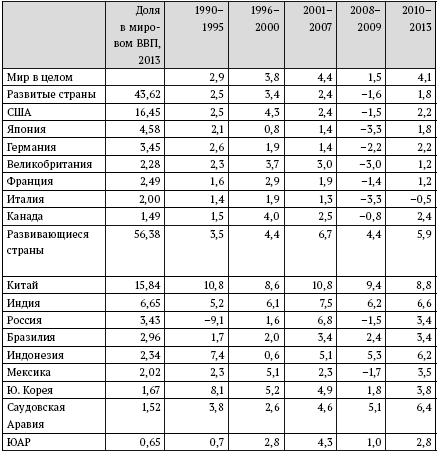

Рис. 1. Динамика конвергенции (млрд долл.) Источник: World Development Indicators/World Bank.

Как перечисленные проблемы выглядят на практике в последние годы?

Экономическая динамика 2008–2013 гг. не позволяет сделать однозначный вывод о начале фазы долгосрочных низких темпов роста, а тем более – о переходе к модели долгосрочной стагнации (secular stagnation). Механизм развертывания последней можно представить гипотетически (Teulings, Baldwin, 2014), но пока нельзя подтвердить эмпирически: период низких темпов роста еще не столь длительный, чтобы делать долгосрочные выводы.

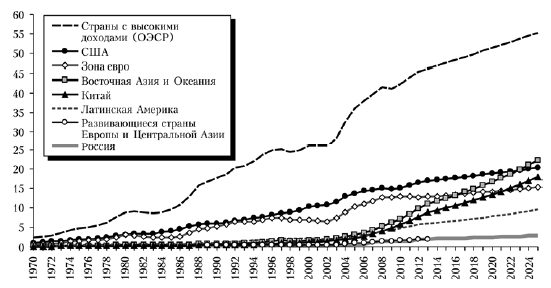

Несмотря на замедление развития мировой экономики в 2012–2013 гг., средние темпы роста в этот период хотя и ниже, чем в 2000-е гг., но соответствуют среднегодовым темпам роста мирового ВВП в 1990-е гг. (рис. 2). Поэтому говорить о долгосрочной стагнации пока преждевременно.

Темпы роста развитых стран существенно замедлились как в докризисном (по сравнению с 1990-ми годами), так и в посткризисном периоде. При этом значимый вклад в это замедление вносит Европа, а среднегодовые темпы роста неевропейских развитых стран превышают 2 %.

Рис. 2. Темпы экономического роста (в %)

Источник: World Development Indicators/World Bank.

Развивающиеся страны пока остаются наиболее динамичной группой, хотя их темпы роста заметно замедлились в 2012–2013 гг. Причем лидерство здесь по-прежнему поддерживается за счет азиатских стран. Однако доля развивающихся стран в мировом ВВП повышается благодаря как высоким темпам роста в развивающихся странах Азии, так и расширению группы динамично растущих развивающихся стран, в частности за счет стран Латинской Америки.

Экономическая дискуссия о долгосрочной стагнации, развернувшаяся в настоящее время в экономической литературе[5], имеет несколько измерений.

Первое измерение связано с вопросом о том, касается долгосрочная стагнация потенциального или фактического ВВП. Факторы замедления темпов роста потенциального ВВП известны еще с 1980-х гг. и действовали на протяжении всего периода быстрого экономического роста в 1990-2000-е гг. К их числу относятся: замедление темпов прироста населения развитых стран (в ряде стран – даже сокращение его численности); старение населения; достижение практически во всех развитых странах естественного предела в доле населения, имеющего высшее образование; развитие аутсорсинга и перенос промышленных производств из развитых в развивающиеся страны; рост альтернативных издержек, связанных с экологическими проблемами. Первые два фактора определяют замедление темпов роста предложения рабочей силы, следующие факторы – замедление темпов роста совокупной факторной производительности. В 1990-2000-е гг. влияние данных факторов было ослаблено за счет развития сектора услуг, стимулирования культуры потребления, продления возраста активного вовлечения людей в трудовую деятельность и перераспределения добавленной стоимости при производстве новых продуктов между развитыми и развивающимися странами в пользу первых, притом что физическое производство размещено в последних. Кроме того, с точки зрения темпов роста потенциального ВВП больше внимания уделяется качеству роста.

К числу факторов, повлиявших в последние годы на замедление темпов роста фактического ВВП, относятся избыточное давление на экономику со стороны государственного и частного долга, ограничение притока мигрантов в развитые страны и завершение действия эффекта технологического цикла, связанного с развитием ИКТ.

Второе измерение дискуссии о долгосрочной стагнации касается вопроса о том, справедливо это только для развитых стран либо затрагивает все страны. При описании факторов замедления темпов экономического роста мы практически везде упоминали группу развитых стран. Однако такое замедление в них неизбежно влияет на темпы роста и развивающихся стран. Основными каналами этого выступают аутсорсинг производства, наличие основного объема конечного спроса в развитых странах, необходимость трансфера технологий и капитала из развитых в развивающиеся страны, глобализация мирового финансового рынка, способного перенаправлять в условиях глобального спада экономической активности капиталы из развивающихся стран в безрисковые активы (то есть активы в развитых странах).

Динамика фактического ВВП развитых стран прямо влияет на фактический ВВП развивающихся стран.

Третье измерение касается проблемы сходимости (конвергенции) уровня жизни между странами. Как показано в недавней работе Д. Родрика (Rodrik, 2011), долгосрочная тенденция к сходимости уровней жизни устойчиво наблюдалась примерно до середины XX в., после чего межстрановое неравенство, по крайней мере, не снижается либо даже возрастает. Фактически мы наблюдаем процесс усиления дифференциации между различными развивающимися странами. С одной стороны, достаточно большая группа крупнейших развивающихся стран (Китай, Ю. Корея, Россия, Бразилия, Чили, Мексика, Турция и др.) уверенно догоняет развитые страны по показателям абсолютного размера экономик и подушевого ВВП (особенно с учетом ППС, отражающего различия в уровне цен между странами). В этом смысле проверка гипотезы конвергенции с учетом весов стран по ВВП дает положительные результаты.

В то же время большинство развивающихся стран, включая страны с низкими доходами населения (low-income countries), имеет на длинных временных промежутках неустойчивые низкие темпы экономического роста, что не позволяет им приближаться к развитым странам. В отношении этих стран гипотезы сходимости не подтверждаются практикой.

3. Новые контуры макроэкономической политики

Правительства развитых стран активно прибегают к макроэкономическим инструментам стимулирования роста, в том числе к тем, которые можно отнести к разряду экзотических или нетрадиционных. Сверхмягкая денежная политика – в форме количественного смягчения (quantitative easing), трансформации механизмов рефинансирования центральных банков из средства поддержания ликвидности в инструмент фондирования операций коммерческих банков, близких к нулю или отрицательных процентных ставок – призвана сделать финансовые ресурсы доступными для запуска инвестиционного процесса. Низкая инфляция и риски попасть в ловушку дефляции делают эти меры политически приемлемыми, хотя остаются открытыми вопросы об их долгосрочных перспективах и рисках денежной дестабилизации.

С одной стороны, надо понимать, как долго можно проводить политику количественного смягчения и в какой мере ее прекращение приведет к замедлению темпов роста с возможной новой рецессией. С другой стороны, не понятны долгосрочные последствия проводимой денежной политики, которая в значительной мере противоречит опыту и логике монетарной сдержанности, характерной для развитых стран в 1980-2000-е гг. (после стагфляции 1970-х). В нынешней ситуации сохраняется риск своеобразной ловушки денежной политики: низкие темпы роста будут заставлять снижать ставки, а их повышение с началом оживления будет вновь подталкивать темпы роста к нулевой отметке. В экономической теории возникшую ситуацию объясняют, используя гипотезу Дж. М. Кейнса о «ловушке ликвидности», однако этот вопрос пока изучен недостаточно.