Правда, в России финансовый кризис 1998 г. имел важную специфику – он совпал с завершением трансформационного кризиса, то есть перехода от плановой системы к рыночной. В совокупности с макроэкономической стабилизацией это обусловило возобновление экономического роста, который сначала был восстановительным (May, 2002). Иными словами, к концу 1990-х гг. в России завершился период экономических и политических неурядиц (кризисов), но собственно экономический кризис имел достаточно простую природу, хорошо известную из опыта макроэкономической дестабилизации в различных странах (как развитых, так и развивающихся). Поэтому важным фактором его преодоления было восстановление политической и макроэкономической стабильности, а рост был обеспечен наличием существенных ресурсов производственного и человеческого капитала, возникших из-за падения российского ВВП в 1990–1998 гг. на 40 %.

В 2008–2009 гг. кризис в России представлял собой в экономическом отношении уже более сложную модель, имеющую как внутренние, так и внешние составляющие. С одной стороны, это был глобальный экономический кризис, особенно остро проявившийся в развитых странах. Осенью

2008 г. в России наблюдался эффект «заражения» от кризиса в глобальной финансовой системе, а также последовавшего за ним спада глобального спроса на основные товары российского экспорта, в первую очередь сырьевые и продукты их первичной переработки (часть инвестиционного спроса).

С другой стороны, к середине 2008 г. наметился кризис действовавшей на протяжении 2000-х гг. модели роста, основанной на расширении спроса (в данном случае детерминированного быстрым ростом рентных доходов от ТЭК). Падение цен на нефть в 2008–2009 гг. со 145 до 37 долл./барр. стало критическим для экономики, имевшей явные признаки «перегрева», характеризуемого неравновесной высокой заработной платой, снижением безработицы ниже естественного уровня, завышенным обменным курсом национальной валюты и накоплением большого объема внешнего долга. Но наличие значительных золотовалютных и бюджетных резервов позволило заметно смягчить острую фазу кризиса, поддержать экономику до момента возвращения цен на нефть на приемлемый для нее уровень (конец 2009 г.).

В 2014–2015 гг., по нашему мнению, Россия столкнулась с одновременным проявлением сразу трех кризисных компонент – структурной, циклической (внутренней конъюнктурной) и внешней.

Во-первых, текущий кризис – это кризис структурных темпов роста. Под ними принято понимать потенциально возможные при имеющемся уровне технологий и предпринимательской активности (совокупной факторной производительности, СФП), при полной эффективной (с учетом наличия резервных мощностей, технического и морального старения основных фондов) загрузке капитала и поддержании в экономике естественного (не ускоряющего инфляцию) уровня безработицы. По оценкам Института экономической политики имени Е.Т. Гайдара, структурные темпы роста ВВП РФ снизились примерно с 4–5% в год в 2000-е гг. до 1–1,5 % в 2014 г., и в 2015 г. следует ожидать их дальнейшего падения (см. ниже). Иными словами, экономика РФ теряла за последние 10–15 лет 3–4 п.п. роста ВВП в год (Синельников-Мурылев и др., 2014).

Во-вторых, текущий кризис – это и внутренний циклический кризис, связанный с изменением уровня деловой конъюнктуры внутри страны. Характерными признаками этого выступают снижение на протяжении нескольких лет темпов роста инвестиций в основной капитал, замедление роста банковского кредита нефинансовому сектору, рост доли «плохих» долгов у банков, расширение потребительского спроса со стороны населения, подогреваемого потребительским кредитованием, снижение доли прибыли в экономике и сокращение числа малых и средних предприятий. В упомянутом исследовании Института Гайдара отрицательные циклические темпы роста ВВП РФ регистрируются уже с 2011 г. (до 1–1,5 п.п. в год).

В-третьих, текущий кризис связан с изменением внешней экономической конъюнктуры (переломом в тренде цен на нефть). Обратной стороной относительно безболезненного прохождения кризиса 2008–2009 гг. за счет накопленных резервов стала, по сути, консервация прежней модели роста российской экономики, позволявшей достичь высоких темпов только при постоянно растущих ценах на нефть. Их фактическая стабилизация в 2010 – первой половине 2014 г. на уровне около 100 долл./барр. уже заметно уменьшила вклад нефтяного сектора в ВВП страны. Падение цен на нефть сократило долю внешнеторговой составляющей роста ВВП практически до нуля в 2014 г. и, очевидно, даст отрицательный вклад в 2015 г.

Правда, в отличие от 2009 г. спрос на экспорт и мировые цены других российских сырьевых товаров, помимо нефти, практически не снизились, что несколько компенсирует негативный эффект от падения цен на нефть. Однако данное обстоятельство следует рассматривать, скорее, как отсутствие дополнительного негативного воздействия на экономику и даже отдельные отрасли.

К этому надо добавить внешний шок, связанный с введенными против России санкциями, прежде всего в финансовой сфере. Последние существенно дестабилизируют динамику капитала и тем самым экономическую динамику. Отток капитала оказывается связан одновременно с обоими внешними шоками – падением цен на нефть и отсечением российской экономики от внешних финансовых рынков.

7. Каналы влияния санкций на российскую экономику

Можно выделить несколько каналов влияния санкций на динамику ВВП России, уже оказывающих негативное воздействие, которое сохранится на горизонте двух-трех лет. Среди них усиление экономической и политической неопределенности, повышение стоимости заемного финансирования, ограничения на трансфер технологий, а также на импорт.

Самым важным каналом стало резкое усиление неопределенности в экономике и политике, что влияет на принятие решений экономическими агентами как внутри страны, так и по отношению к России за рубежом. Можно выделить два механизма влияния неопределенности: через потребление и через инвестиции. Рассмотрим их подробнее.

Потребление. Общий рост неопределенности в экономике и политике порождает неопределенность относительно будущего потока доходов. В результате экономический агент в соответствии с теорией перманентного дохода снижает потребление в текущем периоде, увеличивая сбережения, чтобы сгладить возможные колебания дохода и потребления в будущем (Friedman, 1956; Bernanke, 1984). С учетом российской специфики (невысокое доверие и к национальной валюте, и к экономической политике, и к банковской системе, а также высокие инфляционные и курсовые риски) такие сбережения начинают осуществляться преимущественно в форме наличной иностранной валюты. В результате снижается спрос на реальные кассовые остатки в рублях (за счет компонент трансакционного спроса и спроса на средство сбережения) и повышается спрос на реальные кассовые остатки в иностранной валюте (за счет спроса на средство сбережения и из-за мотива предосторожности).

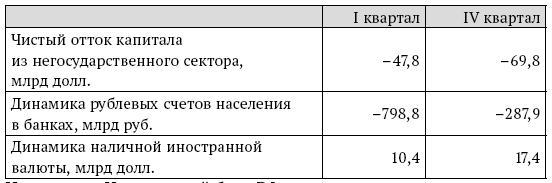

Таким образом, в экономике снижается совокупное потребление, наблюдается долларизация, а также ускоряется инфляция. Именно эти процессы отчетливо наблюдались уже в I и IV кварталах 2014 г., когда, помимо усиления оттока капитала из страны (в форме долларизации активов), сокращался объем банковских депозитов, население переводило свои сбережения из банков в наличную валюту и банковские ячейки (см. табл. 3).

Таблица 3. Отток капитала и долларизация экономики РФ в 2014 г.

Источник: Центральный банк РФ.

Инвестиции. Рост неопределенности относительно будущих доходов и объема выпуска повышает текущую стоимость владения капиталом и снижает его желательный объем в будущем. Таким образом, падают инвестиции, необходимые для его достижения, а компании готовы реализовывать только проекты, гарантированная доходность от которых превышает текущую возросшую стоимость капитала (процент). Поскольку в данном случае речь идет именно об увеличении премии за риск в составе субъективно воспринимаемой экономическими агентами ставки процента как показателе относительной доходности (стоимости) капитала между текущим моментом и будущим, снижение номинальной процентной ставки на финансовом рынке не может изменить инвестиционное поведение компаний. Они не будут осуществлять новые инвестиции в основной капитал, а предпочтут копить деньги на счетах либо в форме ликвидных активов.