Источники: World Development Indicators/World Bank; экспортная квота – расчеты Т. Алиева.

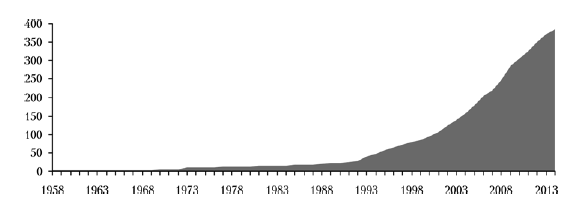

Новым трендом стала «регионализация глобализации» – рост количества соглашений о свободной торговле (рис. 6). Можно ожидать трансформации системы ВТО в направлении формирования «групп по интересам»: здесь возможен отход от единогласия как единственного принципа при формировании соглашений групп стран по отдельным вопросам, в том числе секторальным.

В результате изменяется модель внешнеэкономической политики ведущих стран. Реальные масштабы современной экономики и соответственно внешнеэкономической деятельности определяются не столько размером экспорта и импорта, сколько объемом добавленной стоимости, которую создает та или иная страна, ее влиянием в рамках глобальных цепочек добавленной стоимости (global value chains, GVC).

При выработке внешнеэкономической стратегии сегодня важно включиться в такие цепочки, повысить долю добавленной стоимости, создаваемой национальными компаниями, и конкурентоспособность продукции, в том числе за счет размещения производств в «дешевых» странах и использования импортных комплектующих. За этим следует переосмысление целей и механизмов внешнеэкономической политики как фактора экономического роста.

Рис. 6. Число региональных торговых соглашений

Источник: WTO Regional Trade Agreements Information System (http://rtais.wto.org/UI/PublicAllRTAList.aspx).

С одной стороны, меняются регулирование внешней торговли и отношение к роли импорта. Стратегии экспортоориентированного роста и защиты от импорта больше не совместимы. В обоих случаях ключевым вопросом становится международная конкурентоспособность продукции. С другой стороны, меняется само понимание протекционизма. На смену защите отечественного производителя, находящегося на территории страны, приходят защита отечественных транснациональных производителей, обеспечение их интересов во всех звеньях глобальной цепочки добавленной стоимости. Это означает, что пограничные и внутренние барьеры, контроль за технологиями и охрана интеллектуальной собственности, конкуренция и доступ на рынки других стран, входящих в эти глобальные цепочки, становятся важными инструментами продвижения отечественных компаний и повышения их конкурентоспособности. Национальный протекционизм превращается в протекционизм своих участников глобальных цепочек создания стоимости.

5. Тенденции реиндустриализации

Фактором деглобализации может стать еще одна важная тенденция последнего времени – реиндустриализация развитых стран. На протяжении последних примерно 50 лет в них сокращалась доля промышленности в ВВП и в занятости, причем посткоммунистическая Россия также включилась в этот процесс. Критики современного капитализма считали это деиндустриализацией, большинство исследователей характеризовали данный тренд как формирование постиндустриальной экономики и общества.

Современная реиндустриализация может быть результатом действия ряда факторов. Причем удорожание труда в странах с формирующимся рынком не определяющее. В конце концов, есть много бедных и относительно стабильных стран, куда можно перенести производство для минимизации издержек. Реиндустриализация (если эта тенденция подтвердится) представляет собой не возвращение традиционных производств в развитые страны, а формирование новых отраслей промышленности, характерной чертой которых становится относительное снижение доли труда в издержках и рост значимости таких факторов, как близость исследовательской базы (в связи с повышением доли R&D) и основного потребительского спроса. Удорожание труда в ведущих развивающихся странах, особенно в Юго-Восточной Азии, вносит лишь некоторый вклад в этот процесс (Egawa, 2013).

Важным фактором реиндустриализации может стать серьезная трансформация на рынке энергоресурсов. Наблюдаемое удешевление энергии связано как с новейшими технологическими решениями по извлечению нетрадиционных видов газа и нефти, так и с существенным расширением возможностей их транспортировки.

Не менее важен фактор близости рынка сбыта. В настоящее время, когда товар становится все более индивидуально ориентированным, близость его потребителя превращается в важный фактор конкурентоспособности.

В условиях динамичного обновления экономики важна близость разработчиков новых технологий и продуктов, которые находятся преимущественно в развитых странах. Анализ новых отраслей представляет особый интерес с точки зрения выявления перспективных технологических секторов, которые станут драйверами экономического роста в обозримой посткризисной перспективе.

Пока тенденция к реиндустриализации не прослеживается статистически, хотя можно наблюдать конкретные примеры возрождения производств на давно закрытых промышленных предприятиях (например, в США). Разумеется, это производства с радикально обновленными технологиями (примером может служить возрождение трубной промышленности для добываемых в США сланцевой нефти и газа).

В этих условиях новое содержание может получить промышленная политика. Но теперь это не «назначение чемпионов» и не перераспределение бюджетных ресурсов в пользу отдельных предприятий и секторов, а создание институциональных условий, благоприятных для развития новых секторов экономики.

6. Причины и составляющие российского кризиса

На рубеже 2014–2015 гг. в российской экономике отчетливо проявились признаки кризиса: вслед за снижением цен на нефть более чем в два раза (со 110–115 долл./барр. в первом полугодии 2014 г. до 48–49 долл./барр. в отдельные дни декабря 2014 – января 2015 г.) курс российской национальной валюты упал в декабре в два раза, инфляция ускорилась в годовом исчислении до 16 %, впервые с начала 2000-х гг. сокращаются реальные доходы населения, а темпы роста ВВП в 2015 г. скорее всего будут отрицательными. Все это происходило на фоне усиления экономических и финансовых санкций США и ЕС, введенных против России, понижения инвестиционного рейтинга РФ основными мировыми рейтинговыми агентствами и масштабного оттока капитала из России.

События рубежа 2014–2015 гг. стали наиболее ярким проявлением более общих проблем, важных для обеспечения устойчивого роста экономики России. Они назревали уже давно, создавая основу для формирования масштабного кризиса при совпадении ряда условий. Однако ситуация 2014–2015 гг. существенно отличается по своей природе и механизмам от предыдущих кризисов, которые переживала российская экономика.

В 1998 г. Россия столкнулась прежде всего со стандартным долговым кризисом, усиленным отсутствием фискальной дисциплины и сохранением мягких бюджетных ограничений в условиях достаточно жесткой денежно-кредитной политики. Такая комбинация факторов, как известно из теории (Krugman, 1979), приводит к валютному кризису первого поколения, что и наблюдалось в России в 1998 г. Снижение цен на нефть, пик которого пришелся уже на период после четырехкратного падения номинального курса рубля (зима 1998–1999 гг.), играло в развертывании кризиса ограниченную роль. В отсутствие падения цен на нефть долговой и валютный кризисы могли произойти несколько позже, однако этого нельзя было избежать, не сбалансировав бюджет и не достигнув равновесного обменного курса. Собственно, об этом свидетельствовали схожие кризисы в Бразилии и Аргентине, первый из которых был менее, а второй – более жестким по сравнению с ситуацией в России того времени (см.: May, 1998; Улюкаев, 1999).

Такой типичный для развивающихся стран кризис требовал хорошо известных мер противодействия. Был накоплен достаточно убедительный опыт преодоления подобных кризисов в 1980-1990-х гг. На это, при условии проведения разумной макроэкономической политики и поддержки со стороны международных финансовых организаций, требовалось не более двух лет, причем такого срока было достаточно для возвращения доверия к России со стороны иностранных инвесторов.